Je m’intéresse depuis longtemps à l’évaluation du patrimoine des ménages et je n’avais jusqu’à présent pas trouvé de méthode satisfaisante pour mesurer son niveau de richesse, et surtout pour mesurer sa capacité à augmenter sa richesse.

Dans quel but ? Si mon but ultime est l’indépendance financière, et c’est sans doute le vôtre également si vous lisez ces lignes, je suis bien conscient que l’indépendance financière n’est possible que si on atteint un certain niveau de capital.

Dans ce post, je présente une nouvelle méthode pour évaluer sa capacité à accumuler la richesse. Elle est basée sur ce que j’appelle le Ratio d’accumulation de richesse.

Quant à savoir ce que vient faire Talleyrand dans cette histoire ? Réponse en fin d’article.

La formule de Stanley & Danko

Le point de départ de ma réflexion est la fameuse formule de Stanley & Danko issue du best seller « The Millionnaire Next Door » (le premier auteur Thomas J. Stanley est décédé en mars 2015, R.I.P.)

Selon ces auteurs à succès, un moyen simple d’évaluer sa richesse est de comparer son patrimoine économique net à la cible que tout citoyen moyen (américain en l’occurrence) devrait parvenir à atteindre :

Patrimoine Cible = Âge * Revenus / 10

Dans cette formule l’« Âge » est celui du chef de famille pour un couple et les « Revenus » désignent l’ensemble des revenus annuels bruts du foyer.

Cette formule est un marronnier de la blogosphère financière et vous trouverez un nombre incalculable d’articles et d’ouvrages qui l’ont paraphrasée.

A partir de leur formule, Stanley & Danko vous catégorisent en comparant la valeur réelle de votre patrimoine économique net (actifs hors héritages – dettes) à la valeur du patrimoine cible qui sort de leur équation.

Vous êtes un accumulateur de richesse prodigieux si votre patrimoine est au moins le double du patrimoine cible, un sous-performant s’il est inférieur à la moitié de la cible, et un accumulateur moyen si votre patrimoine est situé entre les deux.

Comme il n’y a aucun tabou sur ce blog, je peux vous livrer notre résultat. Je viens de passer la barre des 45 ans, et nos revenus bruts l’an dernier étaient de 68 k€. Avec ces données nous obtenons un « Patrimoine Cible » de

Patrimoine Cible = 45 * 68 000 / 10 = 306 000 €

Notre patrimoine net est au moment où j’écris ces lignes de 765 k€, nous obtenons donc un ratio « Patrimoine » / « Patrimoine Cible » de 2,5. Serions-nous des accumulateurs de richesse prodigieux !?

Le ratio d’accumulation de richesse

La formule de Stanley & Danko est utile pour obtenir un ordre d’idée de sa trajectoire patrimoniale, même si elle a ses limitations : un jeune salarié ou un retraité n’entrent pas dans son champ.

Mais surtout, cette formule ne permet pas de se situer dans une population autrement que par l’âge. Pour y remédier je propose une nouvelle méthode basée sur le rapport

R = Patrimoine / Revenus

que j’appelle le « Ratio d’accumulation de richesse ».

Vous remarquerez que Stanley & Danko proposent simplement de comparer ce ratio R au dixième de votre âge : leur formule revient en effet à calculer un « R cible » égal à l’âge divisé par 10.

Cette cible égale au dixième de l’âge a été définie à partir de données patrimoniales aux USA. On peut légitimement se poser la question de la pertinence de la formule dans notre pays qui a une structure de patrimoines (et de revenus) totalement différente.

Nous avons la chance de pouvoir accéder facilement aux données patrimoniales en France, soit sur le site de l’INSEE, ou plus simple encore sur le site révolution-fiscale.fr.

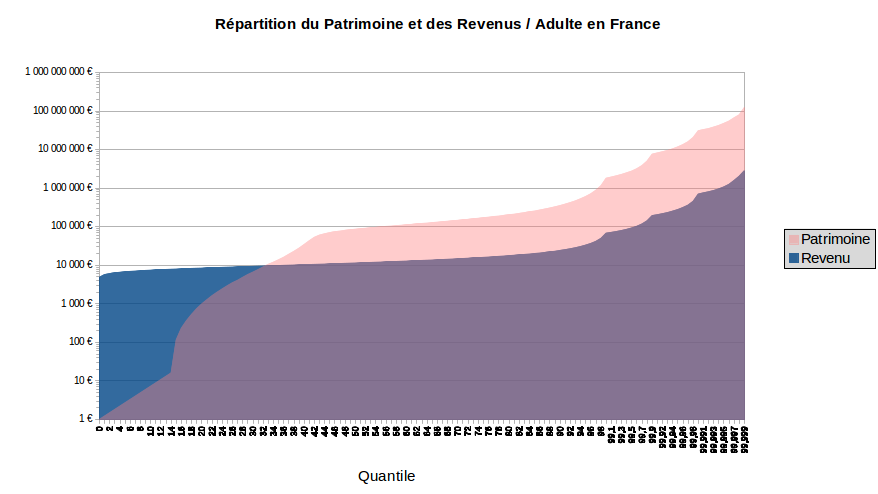

Sur ce site vous trouverez ici les données de patrimoines et de revenus en France (données issues de la dernière enquête patrimoniale Nationale de l’INSEE de 2010). Les voici reproduites sous forme graphique :

Vous noterez que j’ai dû utiliser une échelle logarithmique sur l’axe vertical : la distribution des patrimoines est tellement inégale qu’une échelle linéaire rendrait le graphique totalement illisible.

Sur l’horizontale, nous avons les « quantiles » de population.

Pour ceux qui ne sont pas familiers avec cette notion, prenons un exemple simple. On observe que le quantile « 80 » intercepte la courbe de patrimoine à la valeur 200 000 € : cela veut dire que 80 % des Français ont un patrimoine net inférieur à 200 000 €, et par conséquent 20 % ont un patrimoine supérieur à ce seuil.

Attention en interprétant ces graphiques : les patrimoines et les revenus annuels sont à comprendre par individu adulte (âge > 18 ans). Pour une famille, il faut considérer le patrimoine ou le revenu annuel du foyer et le diviser par le nombre d’adultes du foyer.

Ce graphique contient en soit une foule d’informations intéressantes.

Par exemple, le pour-cent de Français le plus riche possède au moins 1,8 million d’euros de patrimoine économique net (par personne).

A l’autre bout de l’échelle, on constate que 32 % des Français ont un patrimoine inférieur à leur revenu annuel. C’est le quantile de croisement des 2 courbes.

Une nouvelle méthode graphique d’évaluation de sa capacité d’accumulation de richesse

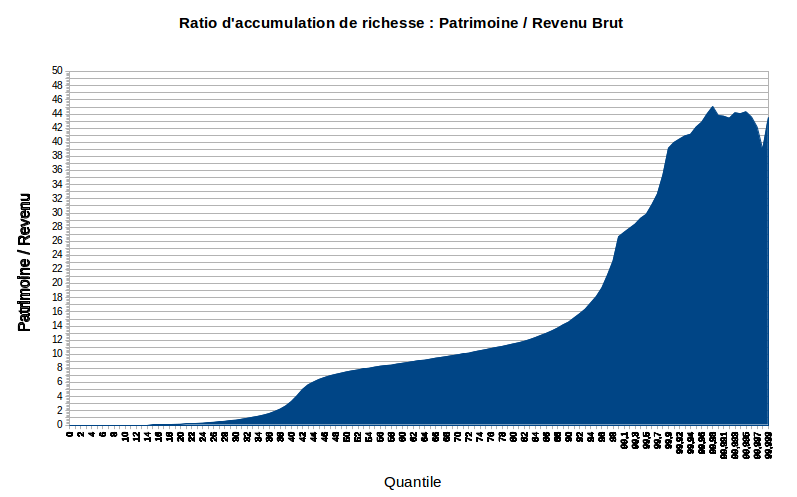

Ce qui nous intéresse ici est la distribution dans la population du Ratio d’accumulation de richesse que j’ai obtenue tout simplement en calculant le rapport R = Patrimoine / Revenus.

Le voici tracé sur le graphique en infra que je propose d’utiliser comme abaque pour évaluer sa capacité à accumuler la richesse :

Comment lire ce graphique ?

Sur la verticale nous avons le ratio R en échelle linéaire cette fois. Sur l’horizontale, nous retrouvons les « quantiles » de population.

Que constate-t-on ?

Nous observons que le Ratio d’accumulation de richesse R augmente constamment jusqu’au quantile 99,96.

En clair : plus on est riche, plus on a une capacité d’accumulation de richesse importante, et réciproquement. Le dicton « L’argent appelle l’argent » dans toute sa splendeur.

En d’autres termes : plus on est riche, plus le patrimoine est un multiple élevé des revenus.

On remarquera anecdotiquement que cette propriété cesse d’être vraie pour les « très-riches ». Pour la fraction 0,04 du dernier quantile (correspondant à un patrimoine supérieur à environ 15 millions d’euros), R cesse en effet d’être strictement croissant. Il oscille entre 38 et 45, sans doute sous l’effet du poids croissant de l’héritage dans les gros patrimoines.

Au quantile 50, qui partage la population Française en deux, nous voyons que le ratio R = Patrimoine / Revenus est environ égal à 7,5.

Le Français « moyen » (un statisticien dirait plus précisément le Français « médian ») possède un patrimoine égal à 7,5 fois ses revenus annuels.

Si notre ratio R est inférieur à 7,5, nous faisons partie de la moitié des Français les moins accumulateurs de richesse (les cigales). S’il est supérieur à 7,5, nous sommes dans le camp des accumulateurs de richesse (les fourmis).

Quel est notre but ?

Pour atteindre l’indépendance financière, notre but est bien évidemment de gravir la courbe du Ratio d’accumulation de richesse : plus on est « haut » sur la courbe, plus on est riche, et plus on accumule de richesse.

Comment utiliser l’abaque ?

C’est d’une simplicité enfantine.

D’abord, on calcule son ratio R = Patrimoine / Revenus. Dans notre propre cas, je trouve un ratio

R = 765 000 € / 68 000 € = 11,25

Cette valeur de Ratio d’accumulation de richesse intercepte le quantile 80. En clair, votre serviteur fait partie des 20 % des Français les plus accumulateurs de richesse.

Pour aller plus, loin, il faut se situer dans la population de Revenus et de Patrimoine (cf. premier graphique).

Notre revenu annuel brut de 68 000 €, ramené à 34 000 €/Adulte (attention, cf. remarque plus haut), nous place parmi les 8 % des Français qui gagnent le plus, et notre patrimoine par adulte de 765 000 € / 2 = 382 500 € nous place parmi les 10 % les plus riches.

Diagnostic du patrimoine de nos-finances-personnelles : Nous avons accumulé un patrimoine qui nous hisse parmi le dixième des Français les plus riches, ceci en dépit d’un ratio d’accumulation de richesse inférieur à notre catégorie de patrimoine (et de revenus).

Nous devons améliorer notre capacité à produire de la richesse. Notre but est d’atteindre la partie pentue de la courbe du Ratio R (entre 14 et 25), celle qui correspond aux 10 % des Français qui accumulent le plus de richesse. Les riches s’enrichissent de manière exponentielle. Jusqu’à présent nous avons suivi une trajectoire plutôt linéaire. C’est un défi en cette période de déflation.

Les nostalgiques de Stanley & Danko peuvent aussi comparer leur Ratio d’accumulation de richesse au dixième de leur âge (4,5 pour moi). Mais je trouve cette information plus statique que celle fournie par l’abaque, et surtout elle ne permet pas de se comparer à la population.

Vous connaissez peut-être le bon mot de Talleyrand : « Quand je me vois, je me désole. Quand je me compare, je me console ».

Belle illustration qu’un esprit brillant traverse les siècles. N’est-ce-pas ?

Stéphane

Bonjour Laurent,

Au vu de votre situation , Chapeau vous remplissez le critère d’épargant avisé (où vous faites parti des plus riches) quel que soit la formule utilisée.

J’en suis loin mais vous nous démontrez que c’est possible

Pour ma part, même si il est toujours intéressant de se comparer, je trouve que la formule avec l’age me convient mieux (même si elle a ses défaults)

Les autres ne mettent pas cela en avant alors que cela est essentiel ( à moins de recevoir une donation). La richesse ne peut s’obtenir qu’avec du temps et du travail … D’où la relation age et salaire

Enfin, bien sûr à partir d’un certain montant de patrimoine (1,0m€) je trouve plus judicieux de se focaliser sur le montant des revenus passifs comme rérence et sur le montant de nos dépenses afin de passer la ligne d’arrivée sur la marathon de l’indépendance financière .

Stéphane

Laurent

Bonjour Stéphane,

Le gros défaut du critère d’âge de Stanley et Danko est la linéarité. Selon cette formule, l’enrichissement doit être proportionnel à l’âge.

Je pense que, passé un certain âge, l’enrichissement doit être plus rapide. Regardez comme la courbe de ratio d’accumulation devient plus raide dans le dernier décile. Il est vrai que l’effet « héritage » inclus dans les stats de l’INSEE doit jouer (Stanley et Danko excluent les héritages de leur formule d’enrichissement). L’effet « biens professionnels » doit également peser lourd dans les gros patrimoines.

Le défi pour de simples salariés sans héritage est d’accélérer l’accumulation de richesse passé un certain âge. Ceux qui s’enrichissent beaucoup ne le font pas linéairement.

L.