Dans le premier article de ce blog, j’avais insisté sur l’importance de suivre régulièrement la progression de son patrimoine.

En ce qui nous concerne, notre patrimoine économique net progresse en moyenne depuis 2002 de 44 k€ par an. Au moment où j’écris ces lignes, il a atteint la valeur de 749,6 k€.

La progression du patrimoine est bien sûr fondamentale. Mais, à mes yeux, un paramètre tout aussi important est sa diversification. Par diversification, j’entends ici diversification entre les 2 grandes classes d’actifs : les actifs financiers et les actifs non-financiers.

Evaluer son patrimoine

J’utilise ici les deux termes d’actifs financiers et non-financiers au sens usuel pour le patrimoine des particuliers.

Dans les actifs financiers, je comptabilise donc les « placements financiers » négociables sur les marchés ainsi que les avoirs bancaires : les actions et obligations, les comptes bancaires et assimilés, les contrats d’assurance-vie, etc.

Attention, si vous faites joujou avec des produits dérivés tels que futures, swaps, ou autres options (ce n’est pas notre cas), il est d’usage de les compter hors bilan.

Dans les actifs non-financiers, je comptabilise tout le reste, c’est-à-dire tout ce qui n’est pas négociable sur les marchés financiers. En ce qui nous concerne, cela se résume à l’immobilier et aux véhicules.

J’ai l’habitude de compter les véhicules quand j’évalue notre patrimoine. Certains pourraient penser que c’est une erreur : les véhicules, c’est une dépense !? Cela induit des dépenses, mais c’est en fait un actif dont la valeur s’amortit dans le temps, sauf éventuellement si c’est une voiture de collection.

Si vous êtes concernés, il faut ajouter aux actifs non-financiers les meubles et œuvres d’art, et les bijoux et autres matières précieuses (détenus en direct pas via des instruments financiers). Par exemple, pour ceux pratiquant la location meublée ou saisonnière, il convient d’amortir la valeur des meubles mis en location.

Dans notre cas, les 749,6 k€ de notre patrimoine actuel se répartissent en 48,1 % d’actifs financiers (360,8 k€) et le complément soit 51,9 % en actifs non-financiers (388,8 k€).

Pourquoi diversifier son patrimoine ?

Je pense qu’il est primordial de diversifier son patrimoine d’abord dans un simple souci de gestion du risque. C’est du simple bon sens.

Si votre patrimoine ne contient que des actions, vous êtes exposés à 100 % aux fluctuations de la bourse. S’il ne contient que des actifs financiers sans risques, comme des livrets d’épargne ou équivalents, alors il est rémunéré autour du taux d’inflation, donc il stagne en valeur réelle.

A l’opposé, un patrimoine exclusivement immobilier est exposé à un risque plus insidieux.

Beaucoup de gens pensent que l’immobilier est une valeur plus sûre que la bourse, probablement un héritage de notre passé de propriétaires terriens. Je crois que c’est une idée largement répandue : « l’immobilier c’est du concret, c’est du solide, pas de stress comme à la bourse… »

Il est vrai que l’immobilier présente globalement plus d’inertie que la bourse. Le marché immobilier réagit moins vite : les prix ne s’effondrent pas en 2 jours, mais le risque existe bien.

Les krach immobiliers existent, même en France. Le dernier en date a eu lieu après la première guerre du golfe au début des années 1990. Bien qu’il était localisé géographiquement à la région parisienne, et à certaines parties de la Côte d’Azur, il s’est traduit par une stagnation des prix sur tout le territoire pendant 7 à 8 ans, et donc par une forte baisse de la valeur réelle des actifs immobiliers en ces temps d’inflation encore significative.

Répartir ses avoirs entre actifs financiers et non-financiers, essentiellement l’immobilier dans la plupart des cas, est donc à mon sens une sage précaution.

Mais que se passerait-t-il en cas d’effondrement de tous les actifs ? Certes, si le système s’effondre dans son ensemble, la valeur de l’immobilier finira par suivre : un bien immobilier vaut ce que quelqu’un est capable de le payer.

Dans ce genre de situation catastrophique, celui qui possède sa résidence principale, si elle est payée, est au moins à l’abri du pire : il est chez lui. Ces dernières années, c’est un des amortisseurs qui a joué en Espagne où le taux de propriétaires est nettement plus élevé qu’en France.

Trouver la bonne diversification pour son patrimoine

A mon avis, il n’y a pas de répartition idéale entre les actifs financiers et l’immobilier. Je pense que c’est avant tout une question de culture financière personnelle et de montant du patrimoine.

Les patrimoines les plus modestes, ainsi que ceux dans les tranches d’âge les plus jeunes, présentent en général un fort déséquilibre :

-

soit pas du tout d’immobilier pour ceux qui sont forcés, ou choisissent, mais c’est plus rare, de rester locataires ;

-

soit uniquement de l’immobilier pour ceux qui parviennent à acquérir leur résidence principale.

Il est assez amusant de constater qu’à l’autre extrémité de l’échelle, les ultra-riches ont aussi un patrimoine peu diversifié car il est souvent constitué en majorité des actifs du business qui les a enrichis. Il faut dire que la diversification n’a plus beaucoup d’importance au-delà d’un certain niveau de richesse.

Si on se réfère à la dernière étude de l’INSEE sur le patrimoine économique national, le patrimoine net moyen des ménages en France est constitué à 73 % d’actifs non financiers, dont 68 % d’immobilier. La sagesse collective moyenne indiquerait donc grosso modo une répartition (3/4,1/4).

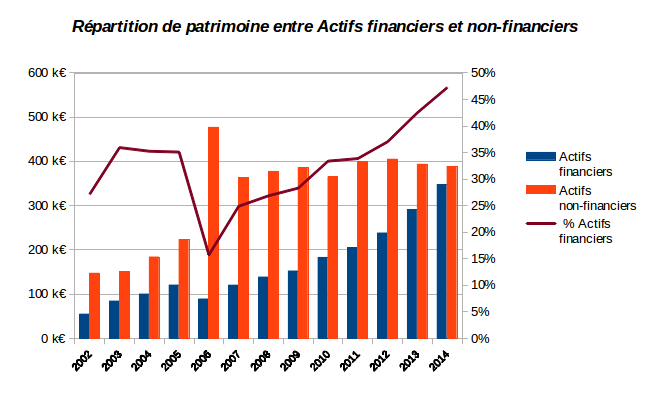

En ce qui nous concerne, j’ai l’habitude de faire le bilan de la répartition de notre patrimoine chaque fin d’année. En voici l’historique sur les 13 dernières années :

Le taux d’actifs financiers en pourcentage est à lire sur l’échelle de droite de la figure.

Notre répartition moyenne sur la période est d’1/3 d’actifs financiers pour 2/3 d’actifs non-financiers, principalement de l’immobilier en ce qui nous concerne. Comme je l’indiquais en préambule, notre répartition actuelle est plutôt de l’ordre « fifty-fifty ».

Un point qui me plaît dans cet historique est que notre taux d’actifs financiers n’est jamais descendu sous les 25 %, à une exception près en 2006 où il est tombé à 15 %.

Cette année 2006 était exceptionnelle : nous avions contracté un prêt relais pour financer l’achat d’un pavillon en VEFA car notre première résidence principale n’était pas encore vendue. Nos actifs immobiliers cumulaient donc cette année-là notre première résidence principale et la fraction des fonds débloqués pour la construction de notre deuxième résidence principale, d’où le déséquilibre constaté.

Un autre point remarquable est la forte croissance de notre taux d’actifs financiers à compter de 2011. Ceci est la conséquence de la fin du remboursement de notre prêt affecté à la résidence principale l’année précédente.

Loin de moi l’idée de prétendre que cette répartition de patrimoine entre actifs financiers et non-financiers est idéale. Chacun pourra se faire une idée de sa propre répartition idéale.

Pour qui s’intéresse à la progression de son patrimoine, il me semble toutefois nécessaire de contrôler cette répartition au fil du temps.

Gussie

Les infos présentées sont pertinentes et intéressantes. Cet article est pas mal du tout, cela permet d’y voir un peu plus clair car le sujet est finalement moins évident qu’il n’y parait.

Valentin Pringuay / Presse-citron.net