![]()

J’archive quotidiennement depuis pas mal de temps l’ensemble de nos actifs et l’ensemble de nos revenus et dépenses via un logiciel de suivi de finances personnelles.

Le début d’année est une bonne occasion de faire un bilan patrimonial annuel et de suivre la progression de notre patrimoine sur la durée.

Illustrer sa situation de façon graphique est toujours un très bon moyen pour visualiser les éventuels erreurs et/ou déséquilibres qui peuvent apparaître.

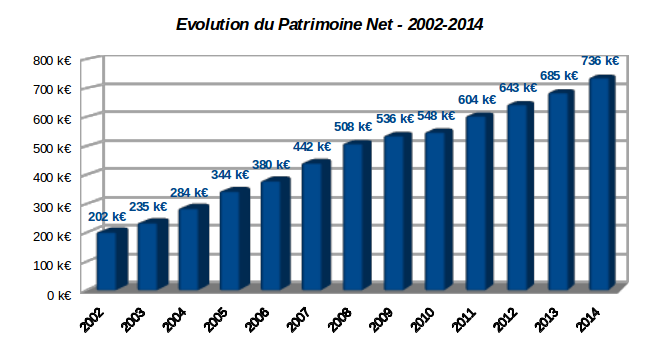

Voici donc la progression annuelle de notre patrimoine net depuis le passage à la monnaie unique en janvier 2002 jusqu’au 31 décembre 2014 :

Tout d’abord quelques précisions. J’appelle patrimoine net l’ensemble de nos avoirs (financiers et non-financiers) nets des dettes éventuelles.

Dans les actifs non-financiers, j’inclus l’immobilier et les biens durables, essentiellement les véhicules en ce qui nous concerne. Cette définition correspond au « patrimoine économique net » au sens de l’INSEE, ou grosso modo au patrimoine pris en compte lors d’une succession par exemple.

[br]

-

Une progression régulière sur 13 ans

J’attache une grande importance d’abord à la progression de notre patrimoine (bien sûr!), mais aussi je veille à l’équilibre entre les différents types d’actifs.

Qu’en est-il de ce bilan sur les 13 dernières années ?

Nous voyons une belle progression linéaire oscillant entre 30 000 et 50 000 € par an depuis 2002, pour atteindre un patrimoine net d’environ 736 k€ à fin 2014. La seule exception est l’année 2010 (+12 000 €), un effet de la chute de l’immobilier cette année là.

Pas si mal pour un couple de modestes salariés aux revenus moyens, mais je reviendrai plus tard sur nos revenus, ce n’est pas le sujet ici.

[br]

-

Une répartition plutôt équilibrée, oui mais…

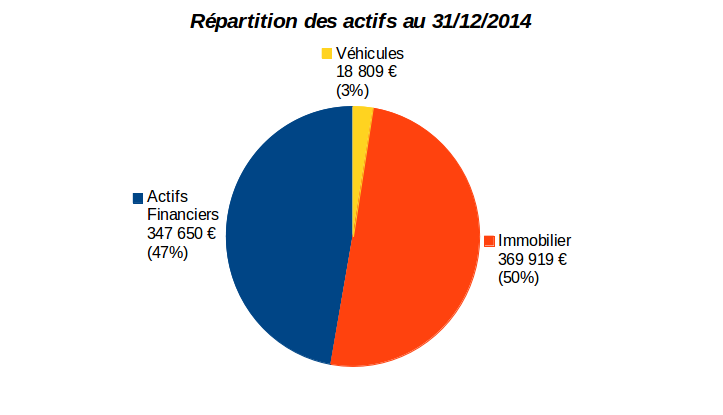

Comment se répartit ce patrimoine au 31/12/2014 ?

Une répartition simpliste entre actifs financiers et non-financiers est présentée sur le graphique camembert de gauche ci-dessous.

|

|

Je suis assez satisfait de la répartition entre les 2 grandes classes d’actifs au 31/12/2014.

Avec 47% d’actifs financiers pour un montant d’environ 347 k€ , nous avons une bonne marge de manoeuvre pour de futurs investissements prévus en 2015.

Si on regarde plus précisément la répartition, l’immobilier émarge pour 369 k€, représentant la valeur de notre résidence principale (RP).

Un point fort de notre patrimoine immobilier est que notre RP est payée, en fait elle l’est depuis 2009 suite à un remboursement anticipé de notre emprunt.

Notre taux d’endettement est donc nul, car nous n’avons pas non plus d’autre forme de crédit (consommation, voiture, ou autres) : nous avons l’habitude de payer cash, y compris les biens de consommation durables. Un point faible est que notre RP constitue pour l’instant 100% de nos avoirs immobiliers, nous n’avons ni investissement locatif, ni résidence secondaire.

C’est un point faible lié à notre aversion à l’endettement, sûrement une erreur de notre part. Nous avons décidé d’y remédier en investissant dans le locatif cette année.

[br]

-

Sans doute beaucoup trop de liquidités

Pour la répartition de nos actifs financiers, le camembert de droite plus haut nous donne les grandes lignes.

Sans trop rentrer dans les détails pour le moment, nos avoirs bancaires ou assimilés sont répartis en 3 parts presque égales: 1/3 de liquidités pour environ 119 k€ répartis sur des comptes à vue et des livrets bancaires, 1/3 sur mon PEA pour environ 99 k€, 1/3 sur des assurances vie pour environ 120 k€.

Mon banquier me répète sans cesse que nous avons trop de liquidités.

C’est sûrement vrai, il y a sans doute une raison profondément psychologique la derrière. Plus prosaïquement, cette situation découle du remboursement de notre crédit RP en 2009.

Depuis nous avons accumulé de la trésorerie, en fait jusqu’à pas loin de 150 k€ en 2014, ce qui a beaucoup excité notre conseiller Caisse d’Epargne au cours de l’année écoulée. Ceci a justifié un arbitrage d’un compte sur livret de 43 k€ effectué fin 2014 vers un de nos contrats d’assurance vie, le contrat Nuances Plus géré par la CNP.

Ce contrat nous servira d’ailleurs prochainement à nantir un emprunt pour un investissement locatif prévu cette année, mais ceci est une autre histoire dont je vous parlerai dans un autre article.

Voila pour le moment, le décor est planté. De notre point de vue, ce bilan patrimonial va nous permettre de prendre des décisions quant à l’ajustement futur de nos allocations d’actifs, mais aussi de nos sources de revenus.

C’est un peu la raison de la naissance de ce blog d’ailleurs. Histoire à suivre…

Et vous ? Est-ce que vous réalisez périodiquement ce type de bilan patrimonial ?

Landreau

Bonjour Laurent

Félicitations pour votre blog et votre chemin prcouru

Nous partageons le même objectif d’indépendance financière et il est agréable de voir que d’autres personnes y travaillent aussi.

Je suivrai votre blog avec grand intérêt

Bonne journée

Stéphane