L’été est souvent plutôt calme à la Bourse, même s’il existe des exceptions mémorables, rappelez-vous l’année 2011. Le mois d’août de cette année est resté dans la tradition de la torpeur estivale en dépit d’une volatilité au-dessus de la moyenne sur la place Parisienne.

J’ai profité de ce calme relatif pour améliorer mon application de suivi de portefeuille odsPEA. Plus précisément, les diagnostics de mesure de performance et du risque ont été enrichis.

L’application mesure désormais automatiquement la volatilité du portefeuille, ainsi que son alpha, et son beta historiques.

Elle mesure également son ratio de Sharpe. Le ratio de Sharpe quantifie la rentabilité relative par unité de risque. Il permet de juger de la pertinence d’un portefeuille boursier par rapport à un placement au taux sans risque. Comme d’habitude, tous les détails sont fournis en fin de post.

Août est aussi traditionnellement un mois calme en ce qui concerne la collecte de dividendes. Et cette année n’a pas dérogé à la règle : aucun dividende à signaler sur mon PEA.

Le mois d’août ne fut toutefois pas inactif en terme d’investissements. Dans les affaires courantes, signalons en effet l’entrée dans le portefeuille de Carrefour, le numéro 2 mondial de la grande distribution.

Etant donné le régime sec en dividendes de ce mois estival, l’ouverture de cette nouvelle ligne a été financée par un apport en cash de 2 800 €.

Suite à l’ouverture de cette nouvelle ligne, la rente passive du PEA sur un an glissant dépasse désormais nettement les 7 500 €, à 7 563 € pour être précis. Rappelons encore une fois brièvement que mon objectif sur ce support défiscalisé est de dégager une rente annuelle brute de 10 000 €. Les 3/4 du chemin ont été parcourus.

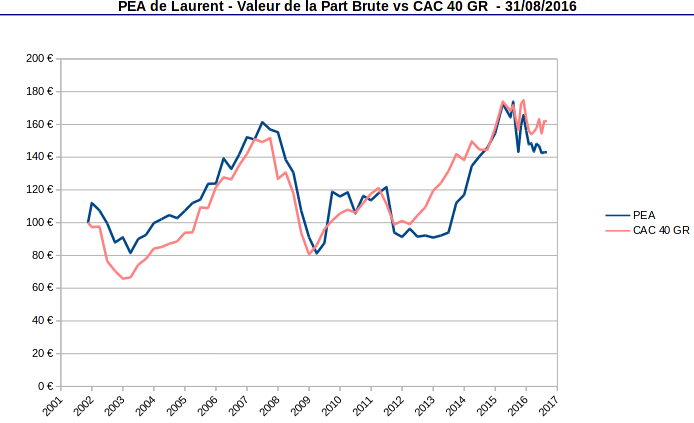

La valeur de la part est quasi inchangée en août, affichant un symbolique -0,02 % à 143,00 €. Parallèlement, l’indice dividendes réinvestis CAC 40 GR a également fait du sur place avec -0,04 %.

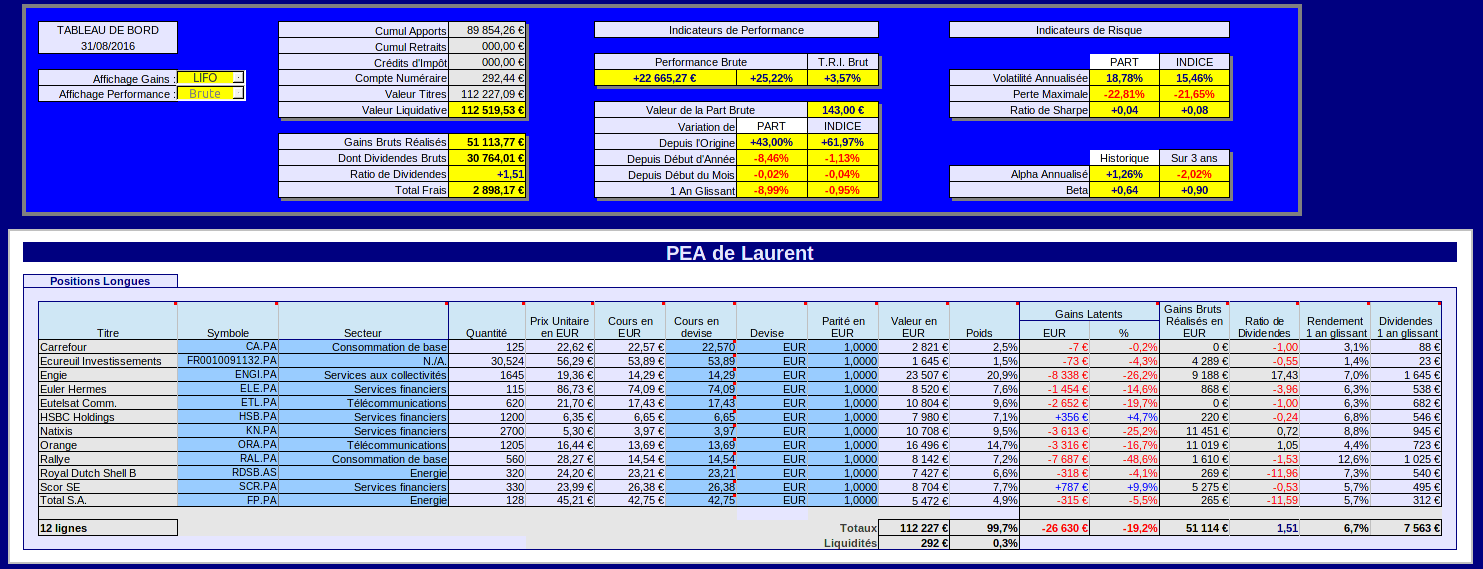

La valeur liquidative brute du PEA termine le mois à 112 519,53 €. Le rendement passif du portefeuille PEA demeure donc très élevé à près de 7 %.

La correction subie par ce portefeuille de rendement depuis environ 1 an a été très brutale. Que nous réserve l’avenir : coupe de dividendes et rechute encore plus sévère, ou rebond de la valeur liquidative ?

Situation du portefeuille PEA au 31/08/2016

La situation est arrêtée sur la base des valeurs de clôture de la séance du mercredi 31/08/2016 :

Les chiffres clés d’août 2016

- Valeur liquidative : 112 519,53 € (dont 292,44 € de liquidités). Elle progresse de 2 777,05 € en août.

- Apports cumulés depuis l’origine : 89 854,26 € (dont un apport de 2 800 € en août)

- Valeur de la part PEA : 143,00 €, soit un repli de -0,02 % sur le mois (100 € à l’origine le 16/11/2001)

- Performance brute sur flux de capitaux depuis l’origine : +22 665,27 € (soit +25,22 %)

- Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 30 764,01 € (dont 5 005,34 € perçus à ce jour en 2016)

- Rendement brut sur dividendes 1 an glissant : 6,7 %

-

Le ratio de dividendes est à +1,51, indiquant un portefeuille en plus-value latente à forte tendance de rendement sur dividendes (dividendes > plus-values)

- Taux de rentabilité interne annualisé (T.R.I.) : +3,57 %

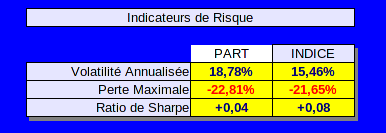

- NOUVEAU ! Indicateurs de Risque et de Performance :

– Le ratio de Sharpe du portefeuille est de +0,04 (contre +0,08 pour l’indice de référence)

– La volatilité annualisée du portefeuille est de 18,78 % (contre 15,46 % pour l’indice de référence)

– La baisse maximale sur un trimestre est de -22,81 % (contre -21,65 % pour l’indice de référence)

– Le beta historique du portefeuille est de +0,64

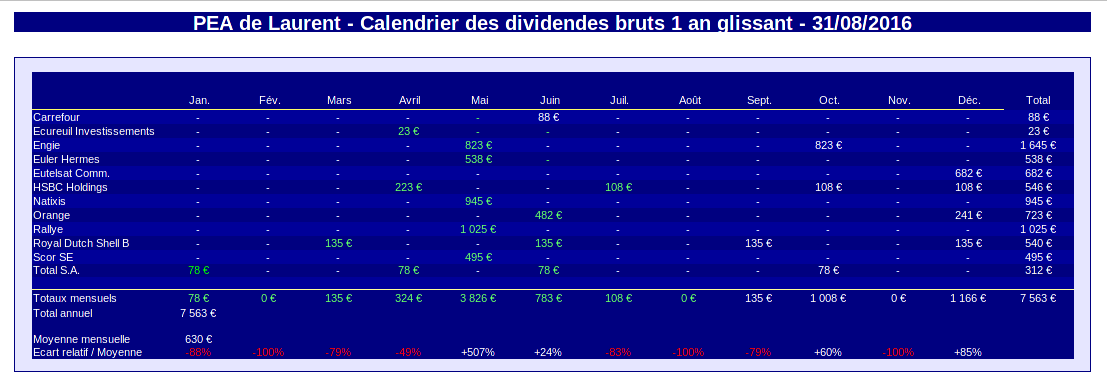

Dividendes en août 2016

Aucun dividende versé sur le PEA en août, comme d’habitude.

Opérations courantes en août 2016

-

Un versement en liquide complémentaire de 2 800 € est à mentionner ce mois-ci. Il a servi à ouvrir une nouvelle ligne : le distributeur Carrefour (CA.PA) fait une entrée tonitruante sur le portefeuille PEA, voir détails ci-dessous.

- Ouverture d’une ligne Carrefour (CA.PA).125 actions Carrefour ont été acquises le 31/08 au prix unitaire, frais et TTF inclus, de 22,62 €.

Rappelons pour mémoire que je suis déjà exposé au secteur de la grande distribution de manière très risquée via la Holding Rallye (RAL.PA). L’action Rallye revient grosso modo à être investi sur Casino avec un levier de 2,5 à 3.

L’action Rallye a été littéralement châtiée en bourse sur l’année écoulée suite aux déboires de sa maison mère Casino en Amérique Latine. Je ne vous refais pas le feuilleton Muddy Waters largement commenté dans des posts plus anciens (ici, ou là).

Depuis, l’eau a coulé sous les ponts. Le groupe Casino s’est massivement désendetté (mais pas Rallye) en vendant ses actifs les plus rentables en Asie. Les dividendes de Rallye et de sa maison mère ont été maintenus en 2016. De plus, Casino a commencé à racheter ses propres actions. C’est une stratégie plutôt rare chez les groupes cotés en France.

Toutefois, moyenner à la baisse ma ligne Rallye me semble encore trop risqué pour le moment. Avant d’y revenir, j’attends de voir un exercice comptable complet du groupe Casino sans les revenus asiatiques.

Mais pourquoi diable en remettre une couche dans le secteur avec le concurrent Carrefour ?

Eh bien, parce que je crois en ce secteur passé de mode (je n’aime pas la mode). L’action Carrefour me semble décotée en ce moment, et bien sûr nettement moins risquée que Casino (va sans dire Rallye).

Franchement, payer moins de 15 fois ses derniers bénéfices le numéro 2 mondial de la grande distribution me semble très raisonnable.

Avec 0,70 € par action payé en cash en juin dernier, le rendement sur dividendes est légèrement supérieur à 3 %. Le taux de distribution de l’ordre de 50 % des bénéfices est plutôt conservatif. Il devrait permettre de continuer la série d’augmentations du dividende qui dure depuis 2011. Sachant toutefois que le niveau de dividende près crise de 2009/2010 n’a pas encore été retrouvé. Enfin, en terme de timing, l’action Carrefour cote actuellement près de son plus bas sur un an.

Carrefour me semble en fait dans une position similaire au numéro 1 mondial américain Walmart (WMT). A croire que le marché nous voit tous « Amazonifiés » d’ici quelques années.

Suite à l’entrée de Carrefour, le nombre de lignes détenues en direct grimpe à 11 :

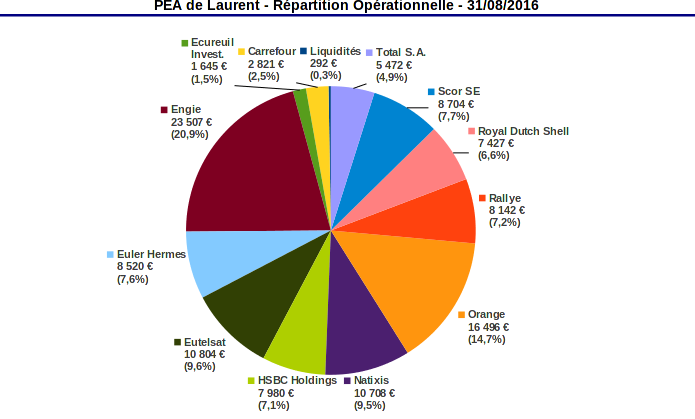

Les 2 poids lourds du portefeuille PEA sont toujours Engie et Orange qui totalisent à elles 2 un peu plus d’un tiers de la valeur liquidative.

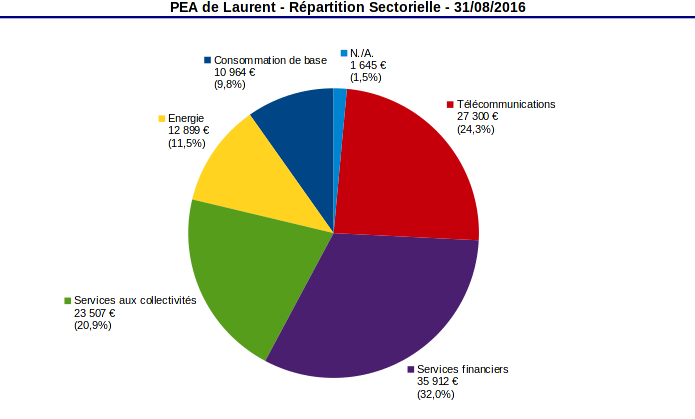

En terme de répartition sectorielle, la poche « Consommation de base » grimpe à près de 10 %. Mais le portefeuille reste encore fortement surpondéré sur les services financiers :

Valeur de la part

La valeur de la part au 31/08/2016 est de 143,00 €. Elle a reculé de -0,02 % en août, tandis que l’indice de référence CAC 40 GR n’était pas beaucoup plus vigoureux à -0,04 %.

Depuis le début de l’année, la part PEA est toujours en repli de -8,46 %, alors que l’indice recule d’un beaucoup plus modeste -1,13 %. L’hémorragie à la baisse semble au moins jugulée, c’est toujours ça :

Le mois d’août ne fut pourtant pas si calme que le bilan mensuel ne le laisse penser. L’indice CAC40 a commencé par plonger vers 4 300 points, puis a visité la barre symbolique des 4 500 points avant de gentiment redescendre autour de 4 400, son niveau du début du mois. C’est une volatilité supérieure à la moyenne pour un mois d’été. Les prémices d’un krach d’automne ?

Calendrier prévisionnel des dividendes

Le calendrier prévisionnel des dividendes sur 1 an glissant à fin août :

La rente sur 1 an glissant dépasse maintenant les 7 500 €, soit 630 € par mois en moyenne.

Sur l’année civile, nous avons perçu à ce jour un peu plus de 5 000 €. Comme la date du paiement du dividende de Carrefour est déjà passée, je prévois un total perçu sur l’année 2016 légèrement inférieur à 7 500 €.

Le Ratio de Sharpe d’un portefeuille

Comme indiqué en préambule, j’ai profité du calme relatif de l’été pour améliorer le suivi du risque et de la performance dans mon application odsPEA. Les améliorations portent essentiellement sur le calcul automatisé de la volatilité de la valeur de la part (et de l’indice de référence), et sur le calcul du ratio de Sharpe du portefeuille.

Ce n’est sûrement pas l’endroit adéquat pour faire un exposé de statistiques. Aussi, je me contenterai de quelques notions de base pour que le lecteur novice puisse comprendre les concepts sans rentrer dans les détails mathématiques parfois rébarbatifs.

La volatilité

Pour comprendre le ratio de Sharpe, il faut d’abord comprendre la notion de volatilité. La volatilité d’un actif représente son écart moyen par rapport à sa moyenne. Plus la volatilité d’un actif est élevée, plus la probabilité que sa valeur observée s’éloigne de sa moyenne est élevée. C’est pour cette raison que la volatilité est un bon indicateur du risque d’un actif.

On mesure en général la volatilité avec l’écart-type (« Standard Deviation » pour les anglophones), qu’on note souvent σ. L’écart-type est la racine carrée de la variance. La variance est l’écart quadratique moyen par rapport à la moyenne. Le terme « quadratique » signifie qu’on calcule la variance en sommant le carré des écarts entre la valeur de l’actif et sa moyenne.

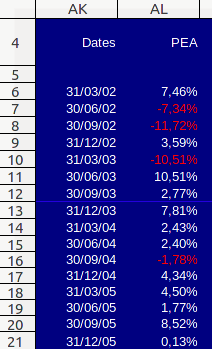

Heureusement, la plupart des tableurs ont en natif toutes les fonctions dont nous avons besoin. Ainsi, pour calculer la volatilité de la rentabilité de mon PEA, il me suffit d’aligner ses rentabilités périodiques dans une colonne de tableur. Ce que j’ai fait dans la colonne « AL » comme l’indique la capture d’écran ci-contre. Cette colonne est remplie en alignant tout simplement la série successive des rentabilités arithmétiques suivantes :

Heureusement, la plupart des tableurs ont en natif toutes les fonctions dont nous avons besoin. Ainsi, pour calculer la volatilité de la rentabilité de mon PEA, il me suffit d’aligner ses rentabilités périodiques dans une colonne de tableur. Ce que j’ai fait dans la colonne « AL » comme l’indique la capture d’écran ci-contre. Cette colonne est remplie en alignant tout simplement la série successive des rentabilités arithmétiques suivantes :

r = ( Valeur de la part en fin de trimestre N / Valeur de la part en fin de trimestre N-1 ) – 1

La volatilité de la rentabilité de la part est ensuite calculée avec la fonction ECARTYPE du tableur (STDEV si on utilise une version anglophone). En clair, pour notre exemple, la formule :

=ECARTYPE(AL4:AL21)

nous fournit la volatilité σ du portefeuille sur la période considérée (j’ai ici tronqué la série à fin 2005 pour l’illustration).

Vous constatez en observant les dates que je stocke la rentabilité de la part de mon PEA avec une périodicité trimestrielle. Avec la formule ci-dessus, j’ai donc calculé la volatilité trimestrielle de mon PEA.

Il est d’usage d’annualiser la volatilité par souci normatif. Pour annualiser la volatilité, nous devons multiplier la volatilité périodique par la racine carrée du nombre de périodes par an. En l’occurrence, comme il y a 4 trimestres par an, je dois multiplier mon résultat par la racine carrée de 4. Si je mesurais la rentabilité mensuellement, je devrais multiplier mon résultat par la racine carrée de 12, et ainsi de suite…

En l’espèce, la volatilité annuelle de mon portefeuille PEA est donc directement obtenue en utilisant la formule de tableur :

=ECARTYPE(AL4:AL21)*RACINE(4)

Ce que je fais sur la valeur de la part du PEA, je peux le faire sur l’indice de référence du portefeuille. Ceci me permet de comparer la volatilité de mon portefeuille à celle du marché.

Le ratio de Sharpe

Ayant maintenant en tête la notion de volatilité, je peux me pencher sur le ratio de Sharpe. Comme son nom l’indique, le ratio de Sharpe est un rapport. C’est en fait le quotient de la rentabilité relative d’un portefeuille sur sa volatilité :

S = Ratio de Sharpe = Rentabilité Relative / Volatilité

Avant de voir comment le calculer, examinons sa signification. La rentabilité relative est mesurée en ôtant à la rentabilité du portefeuille une rentabilité de référence d’un placement supposé sans risque. Typiquement le placement sans risque sera un placement de trésorerie à volatilité nulle.

Comme la volatilité est par nature positive, on en déduit déjà qu’un portefeuille à ratio de Sharpe négatif est moins rentable qu’un placement sans risque, ce qui remet en question le fait d’y investir.

A contrario, un portefeuille à ratio de Sharpe positif justifie le risque pris puisqu’il est plus rentable que le placement de trésorerie. Plus précisément, comme le ratio est normalisé avec la volatilité, 2 cas peuvent se produire quand S est positif :

- Si S est compris entre 0 et 1, le rendement relatif « rapporte » moins que le risque pris ;

- Si S est supérieur à 1, le risque pris amplifie le rendement relatif.

Donc, plus le Ratio de Sharpe est grand, plus le rendement du portefeuille est élevé par unité de risque pris. En d’autres termes, plus S est grand, plus le portefeuille est performant tout en minimisant son risque.

Ceci dit, comment calculer en pratique le ratio de Sharpe ?

Tout d’abord, il nous faut choisir un taux sans risque. Il est normalement d’usage de choisir le taux d’un placement de trésorerie à court terme. Comme celui-ci est désormais quasi nul, voire négatif, j’ai fait un choix plus sévère dans mon application.

J’ai choisi de calculer le rentabilité relative par rapport à celle du TMO. Le TMO est le taux moyen des obligations du secteur public. Il s’agit techniquement de la moyenne mensuelle du TEC-10 (Taux à Echéance Constante à 10 ans) augmenté d’un spread de 25 points de base.

On pourrait m’opposer le fait qu’un placement obligataire n’est pas sans risque, ce n’est pas vraiment un placement de trésorerie. C’est vrai. Mais j’interprète en fait ce taux TMO comme le rendement typique d’un fond euros « médiocre » qui garantit le capital investi.

Les taux TMO sont publiés chaque mois par la banque de France. Leur historique peut être téléchargé en accès libre ici.

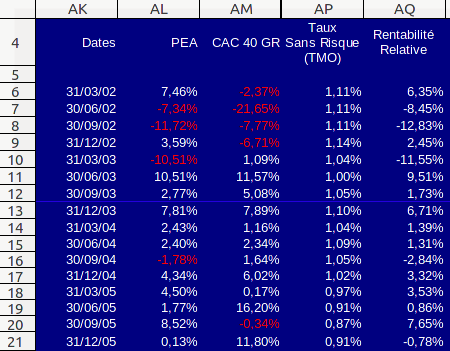

Maintenant que nous avons toutes les données nécessaires, nous pouvons calculer le ratio de Sharpe du portefeuille par rapport au TMO, voir l’illustration ci-contre.

Maintenant que nous avons toutes les données nécessaires, nous pouvons calculer le ratio de Sharpe du portefeuille par rapport au TMO, voir l’illustration ci-contre.

Tout d’abord, nous passons le TMO sur base trimestrielle (colonne AP du tableur).

La procédure de calcul que nous suivons ensuite est celle de la publication de William F. Sharpe (Journal of Portfolio Management, 1994, Vol. 21, No. 1: pp. 49–58, reproduction consultable en ligne ici).

En particulier, William Sharpe considère le cas le plus général où la rentabilité sans risque varie dans le temps, ce qui correspond bien au cas qui nous intéresse ici. Il traite également le cas où la périodicité des rentabilités n’est pas annuelle (équations 7 à 10 de son article).

Nous commençons donc par calculer la rentabilité relative du portefeuille en soustrayant la colonne AP à la colonne AL, le résultat étant stocké dans la colonne AQ du tableur. Puis le ratio de Sharpe annualisé est obtenu à l’aide de la formule :

=MOYENNE(AQ4:AQ21)/ECARTYPE(AQ4:AQ21)*RACINE(4)

Résultats obtenus

Vous avez pu observé plus haut les indicateurs de risque obtenus pour mon portefeuille PEA. Ils apparaissent sur le tableau de bord entièrement remanié de mon application odsPEA. Les voici reproduits en zoom :

La volatilité annualisée de l’indice est d’environ 15 %. C’est une valeur standard pour un indice étroit comme le CAC40. La volatilité du portefeuille est supérieure à celle de l’indice de référence, ce qui n’est pas surprenant pour un portefeuille qui contient en moyenne une dizaine de titres détenus en direct.

Le ratio de Sharpe du portefeuille est à peine positif à +0,04. Maigre consolation, celui de l’indice CAC40 GR fait à peine mieux à +0,08. Ces chiffres ne sont pas surprenants étant donnée la performance de la bourse depuis l’éclatement de la bulle internet (l’origine de mon portefeuille). De plus, au vu du rendement actuel des fonds euros, je ne suis pas mécontent d’avoir un PEA qui affiche un rendement sur dividendes spot de 6,7 %.

Vous noterez que j’ai inséré également comme autre indicateur de risque la perte trimestrielle maximale. C’est un indicateur plus psychologique que quantitatif, mais que je trouve bien utile.

Alexandre

Lors de mes études, j’ai étudié les théories de Markowitz, Sharpe, Treynor, Modigliani-Miller, etc. Sauf que lorsqu’on y regarde de plus près, on s’aperçoit que ces théories s’appuient sur des hypothèques très fortes (les marchés sont efficients, l’information est parfaite, absence de fiscalité, etc.). Bref, ces théories financières ne m’ont jamais parues très exploitable pour investir en action.

Puis j’ai lu la biographie de Buffet et l’une des phrases m’a beaucoup amusé (vous devez probablement la connaitre) :

« Dans la nouvelle théorie de gestion de portefeuille, il y a beaucoup de petites lettres grecques et toutes sortes de choses qui vous font croire que vous êtes en avance. Mais il n’y a pas de valeur ajoutée. »

Sinon je vous félicite pour votre transparence.

Alexandre

Girard

Bonjour serait-il possible que vous mettiez à disposition votre outil de gestion ?

Laurent

Bonjour,

Encore un peu de patience, ça va venir un jour. J’ai bien avancé cet été mais il y a encore pas mal de travail de finition. Les abonnés au blog recevront automatiquement une version beta dès qu’elle sera prête.

Laurent.