![]()

Ma femme et moi avons souscrit 3 contrats d’assurance vie.

Le premier est un contrat multisupport « Nuances Plus » souscrit auprès de la Caisse d’Epargne le 11/05/2007. Sa valeur au 31/12/2014 est d’environ 98 k€. Celui-ci est souscrit en co-adhésion.

[br]

Nous avons souscrit 2 autres contrats à la GMF en 2002 :

- Un premier, intitulé « Compte Libre Croissance » souscrit par ma femme le 15/09/2002. C’est un contrat monosupport en euros dont la valeur fin 2014 est de 9 k€. A noter que ce contrat est fermé à la souscription. [br]

- Un second, intitulé « Multéo » souscrit à mon nom à la même date. Celui-ci est un contrat multisupport dont la valeur fin 2014 était de 13,3 k€.

Nos encours cumulés en assurance vie fin 2014 étaient donc de 120 k€, représentant environ 36 % de nos actifs financiers comme je l’avais signalé ici.

Un point important est que nos 2 contrats souscrits à la GMF ont atteint la maturité fiscale de 8 ans. Le contrat Nuances Plus l’aura atteint en mai 2015. Ceci nous permet d’envisager une redistribution d’une partie de notre épargne en assurance vie courant 2015.

Pour ce premier billet sur l’assurance vie je vais me focaliser sur mon contrat «Multéo».

[br]

Notre stratégie générale sur l’assurance vie : la prudence

Nous utilisons l’assurance vie essentiellement comme un futur outil de transmission de notre patrimoine. Notre stratégie globale sur l’assurance vie est donc la prudence; le risque est réservé à mon PEA.

Notre répartition idéale d’encours sur nos assurance vie multisupport est 80% sur le fonds sécurisé en euros, et 20 % sur les fonds de placement à risques.

Nous avons une stratégie particulièrement prudente sur ce contrat Multéo :

– Les investissements ponctuels sont réalisés sur le support sécurisé en euros ;

– Les investissements sur les Fonds Communs de Placements (FCP) sont réalisés par versement régulier automatique.

[br]

En ce moment, nous avons un investissement automatique de 40 € chaque début de mois (on fait avec nos moyens), sur le FCP Covéa Actions Europe (FR0000985368).

Nous pratiquons donc ici allègrement la méthode du Dollar Cost Averaging (DCA), qui consiste à investir une somme constante à intervalles réguliers sur un support à risques.

Sans être une lumière en maths, on comprendra que cette méthode conduit à acheter moins de parts quand le marché est haut, plus quand il est bas. Ceci induit une baisse du risque, en contrepartie d’une baisse de la performance.

Ce FCP Covéa Actions Europe ne paye pas de mine, avec son alpha négatif sur 10 ans, mais il est régulièrement noté 4 étoiles chez Morningstar, et il se maintient avec entêtement dans les deuxième et troisième quintiles des scores Lipper. Son point fort est surtout la préservation du capital, ce qui correspond à l’esprit de ce contrat.

[br]

Le fait d’investir régulièrement sur un FCP conduit à un déséquilibre de notre répartition idéale 80% sans risque / 20 % exposés au risque.

Au fil du temps, je me suis donc fabriqué une gestion pilotée personnelle.

J’autorise une dérive de l’encours en FCP jusqu’à environ 1/3 du total de la valeur liquidative, voir un peu plus si nous sommes en position de plus-value latente. Dès que ce plafond est atteint, un arbitrage est effectué du (des) FCP vers le support sécurisé en euros pour se ramener à la répartition nominale 80/20. Ceci permet de sécuriser automatiquement les plus-value sur les supports à risques.

[br]

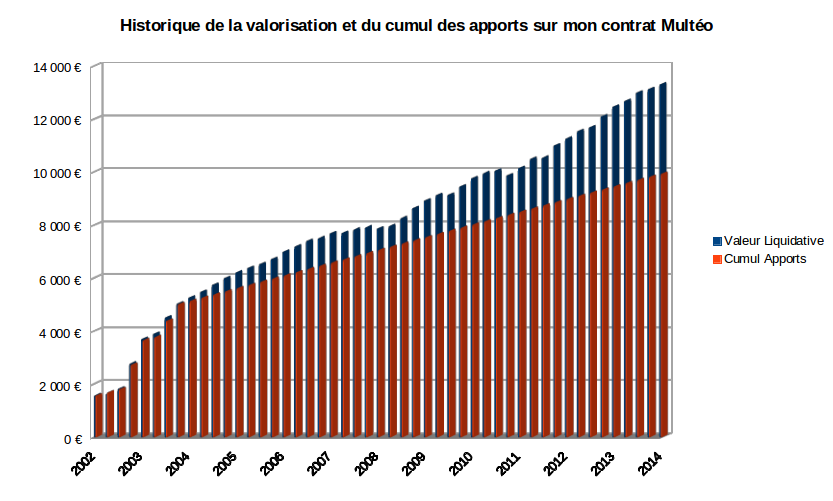

C’est bien joli, tout ça. Mais ça donne quoi comme résultats ? Eh bien, ça donne ça :

J’ai tracé à gauche le cumul des apports et la valeur liquidative trimestrielle du contrat depuis l’origine. Aucune surprise. la valeur du contrat croît régulièrement, c’est l’effet recherché…

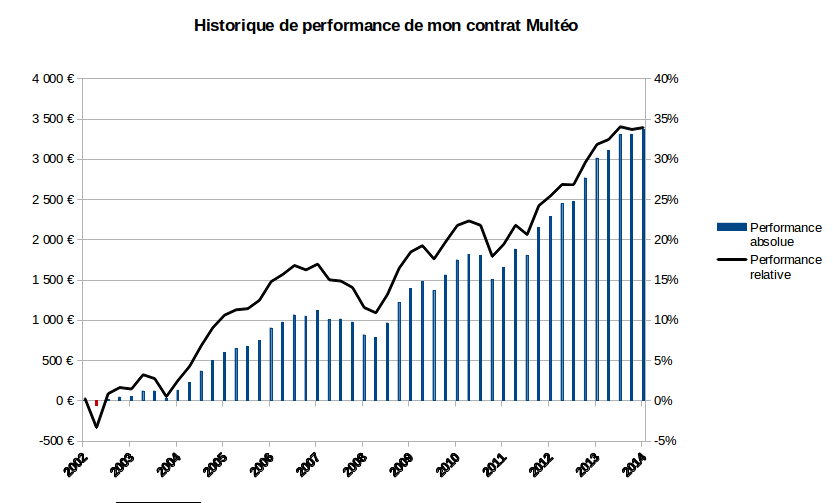

Pour aller un peu plus loin, j’ai tracé à droite l’historique de la performance absolue, et de la performance relative (en pourcentage du total des apports). La non plus, pas de surprise. La performance est restée constamment positive sur les 13 ans d’existence du contrat. C’était aussi l’effet recherché.

[br]

La situation de mon contrat Multéo au 19/01/2015

Le rendement 2014 du fonds sécurisé en euros du contrat Multéo vient d’être communiqué : 3,05 % net de frais de gestion. C’est le même rendement qu’en 2013 et en 2012, ce qui donne une performance cumulée sur les 3 dernières années de 9,43 %. C’est dans la moyenne des contrats d’assurance vie traditionnels.

Certes, on peut trouver mieux, notamment parmi les contrats commercialisés en ligne. Cependant les performances cumulées du fonds euro Multéo sont de 45,8 % sur 10 ans, et de 67,42 % sur 13 ans, c’est-à-dire depuis l’ouverture de mon contrat. L’avenir nous dira si les contrats plus récents sauront maintenir une performance élevée sur la durée.

[br]

Je suis convaincu de la poursuite de la baisse des rendements des fonds sécurisés en euros. Depuis l’ouverture de mon contrat Multéo, le rendement est passé de 5,05 % en 2002, et n’a cessé de baisser jusqu’aux 3,05 % délivrés depuis 3 ans.

Les compagnies d’assurances vont probablement puiser dans leur provision pour participation aux excédents (PPE) afin d’amortir la chute, certaines le font déjà…

Si vous êtes intéressés par le rendement des fonds en euros en 2014, ils sont publiés sur ce site au fur et à mesure de leur communication par les assureurs.

[br]

Voici enfin quelques données synthétiques sur la situation en direct de mon contrat Multéo :

– Apports cumulés depuis l’origine : 9980 €

– Valeur liquidative brute : 13 374,29 €

dont 8 404,06 € sur le support en euros, le complément sur le FCP Covéa Actions Europe

– Performance brute depuis l’origine : +3 394,29 € (soit +34,0 %)

– Plus-value latente sur les supports à risques : + 845,77 €

– Taux de rentabilité interne (T.R.I.) : +3,48 %

Bérénice

Merci pour ce partage d’expérience, l’assurance-vie est encore un placement très prisé des français en ce début 2015.