![]() Vous avez du comprendre que ce blog traite de l’enrichissement d’un couple de salariés moyens, et pourtant je n’ai pas encore abordé le thème de notre processus d’enrichissement.

Vous avez du comprendre que ce blog traite de l’enrichissement d’un couple de salariés moyens, et pourtant je n’ai pas encore abordé le thème de notre processus d’enrichissement.

Je pense que le processus d’enrichissement nécessite de prendre certaines mesures et de suivre une certaine discipline. J’estime que ces mesures et cette discipline peuvent être adoptées par tout foyer d’employé(s) moyen(s) désirant s’enrichir sans trop d’effort.

Dans ce billet, je vais donc vous décrire le point de départ de notre processus d’enrichissement. Si je devais choisir la raison principale qui nous permet de nous enrichir, je répondrais ceci :

« Nous savons évaluer notre patrimoine»

Comme je suis de formation scientifique, j’aime ce paradigme : pour connaître un phénomène il faut savoir le mesurer. Si je sais quantifier, je commence à comprendre. Si je comprends, alors je peux envisager de contrôler.

Choisir un outil pour évaluer son patrimoine

C’est presque paradoxal mais, à mon avis, la première chose à faire avant d’envisager de s’enrichir est en effet de savoir évaluer son patrimoine.

Pour mesurer son patrimoine de manière continue et automatique, il est nécessaire de suivre ses finances personnelles à l’aide d’un logiciel informatique. J’ai personnellement commencé à le faire en 1998, à notre retour d’outre Manche.

En ces temps reculés, il n’y a avait pas beaucoup d’outils à la disposition des particuliers. J’ai choisi à l’époque le logiciel libre « gnucash », et j’y suis depuis resté fidèle, pour des raisons de compatibilité, mais aussi parce que j’y trouve toutes les fonctionnalités nécessaires : gestion des fonds et actions (notamment la récupération des cours en ligne), opérations planifiées, calcul de prêts, devises multiples, graphes et rapports, etc.

De plus, « gnucash » a la particularité de respecter le principe de base de la comptabilité en partie double, qui est d’ordinaire réservée à la comptabilité des entreprises : toute opération saisie dans un compte est automatiquement compensée dans un autre compte.

La comptabilité en partie double a de nombreux avantages : le principal est qu’elle permet de mesurer la richesse de manière sûre, car le bilan comptable est toujours équilibré.

Par exemple : tout retrait sur un compte de dépôt sera nécessairement équilibré dans un compte de dépense. Aucun risque de « fuite » comptable.

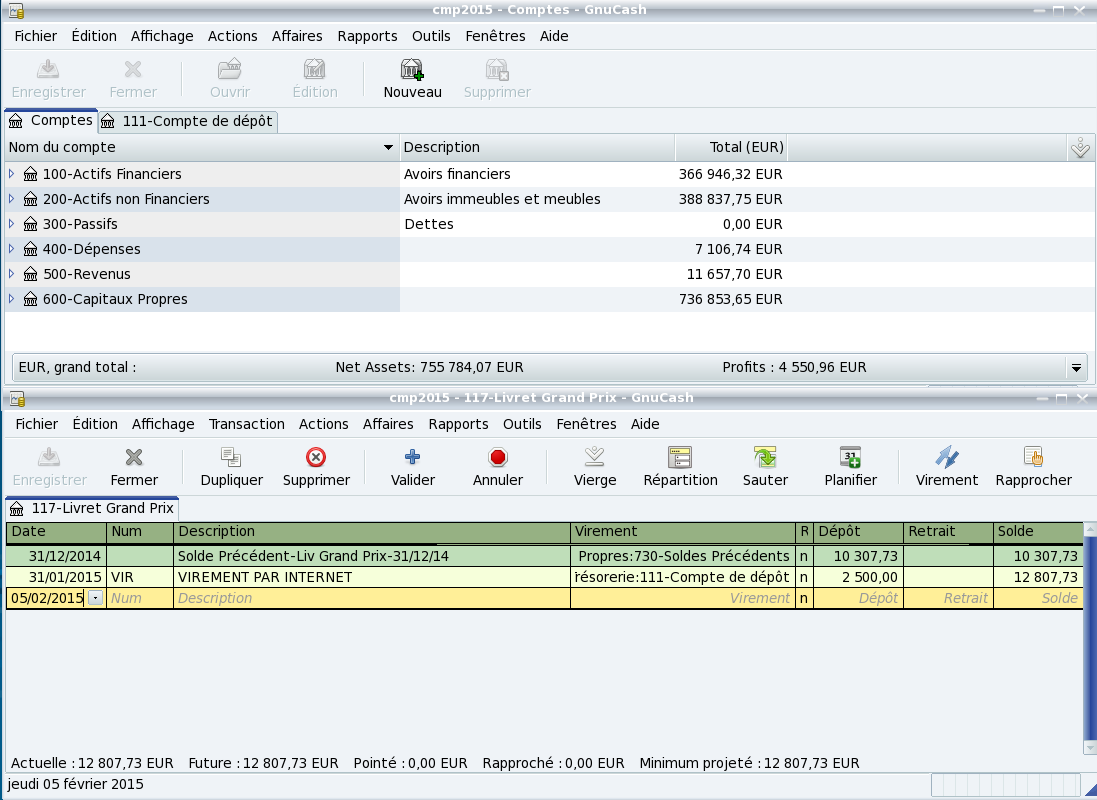

« gnucash » fonctionne en hiérarchie de comptes. Voici la structure de plus haut niveau que j’ai adoptée pour les finances de notre petite famille :

Au plus haut niveau d’arborescence, nous avons naturellement séparé les Actifs financiers et les Actifs non financiers, puis les Passifs (les dettes), les Dépenses et les Revenus, enfin les Capitaux Propres.

Vous observerez que cet outil permet de contrôler en « direct live » en bas de la fenêtre principale les grandeurs comptables intéressantes. En ce qui nous concerne, je contrôle :

-

le grand total des Actifs Nets : notre patrimoine net de dettes

-

le grand total des Profits : la différence entre nos dépenses et nos revenus depuis le début de l’année civile en cours.

Ce sont les 2 paramètres clé sur lesquels il faut garder un oeil régulièrement.

Si vous avez lu le billet fondateur de ce blog, vous savez que notre patrimoine net était évalué à 736 k€ fin 2014. Bonne nouvelle : il a encore progressé à 749 k€ au moment où j’écris ces lignes. Je ne me réjouis pas trop vite quand même car cette progression est due en bonne partie au rallye boursier de janvier qui a boosté la valeur de mon PEA, voir ici à ce propos.

Bref, peu importe l’outil utilisé. Mais il est incontournable à mon sens d’utiliser un logiciel efficace de suivi des finances personnelles pour monitorer son patrimoine et son budget.

Situer sa richesse

Une fois muni de son outil préféré pour suivre son patrimoine et ses finances personnelles se pose naturellement la question : Sommes-nous riches ?

La notion de richesse est subjective, plus exactement je pense qu’elle est relative. Pour juger de sa richesse rien de tel en effet que de se comparer.

La source de comparaison évidente est l’étude annuelle de l’INSEE sur le patrimoine de la comptabilité nationale. Vous pouvez trouver ici la dernière qui date de 2013.

On apprend dans cette dernière étude que le patrimoine net moyen (dettes déduites) d’un ménage en France est de 380 k€. Attention, il s’agit ici du patrimoine économique au sens usuel, pas du patrimoine au sens de l’ISF.

Comparer son patrimoine net à la moyenne est déjà un premier pas, mais cette comparaison n’a malheureusement pas beaucoup de sens. Si vous avez fait un peu de stats vous savez que dans le cas d’une répartition très inégale, et c’est bien sûr le cas des richesses, la médiane est un indicateur plus pertinent que la moyenne.

La « médiane » signifie qu’on divise la population en deux : elle nous indique que la moité des ménages possèdent plus, l’autre moitié moins, que sa valeur.

C’est presque incroyable, mais il est très difficile de savoir comment se répartissent les richesses en France.

A ma connaissance, la dernière étude de l’INSEE qui fournit des données de répartition de la richesse en France est l’enquête de patrimoine de 2010. Cette étude exhaustive de la répartition des richesses est seulement renouvelée tous les 6 ans. La prochaine devrait donc avoir lieu en 2016.

Le petit problème est que les enquêtes de patrimoine sont à base déclarative : c’est en fait une partie de l’enquête de recensement. L’INSEE a constaté un écart de 30 % entre la dernière enquête déclarative de 2010 et l’étude de comptabilité nationale simultanée de 2010. Les gens ont tendance à sous-estimer leur patrimoine par rapport à la réalité !?

En gardant bien en tête ces limitations, on peut quand même tenter de situer son patrimoine par rapport à l’enquête de 2010.

On apprend dans cette dernière étude que le patrimoine net médian (dettes déduites) des ménages en France était de 113 k€. En 2010, la moité des ménages possédaient donc plus, l’autre moitié moins, que 113 k€ nets.

Là où l’histoire se complique, c’est que la médiane de l’ensemble de la population est également un indicateur assez pauvre pour jauger sa propre richesse.

La première inégalité du patrimoine est en effet celle de la tranche d’âge. C’est tout à fait naturel, on accumule plus de richesse en vieillissant. Il convient donc de comparer son patrimoine net au patrimoine net de sa tranche d’âge :

Appliquons ceci à notre cas.

En ce qui nous concerne (tranche d’âge 40-49 ans), la médiane se situait à 132 k€. Dans la même tranche d’âge, la limite des 10 % les plus fortunés était de 510 k€.

Si je me réfère à nouveau au post fondateur de ce blog, notre patrimoine net à fin 2010 était de 548 k€, nous étions donc parmi les 10 % les plus riches de notre tranche d’âge.

On peut bien sûr aller encore plus loin. Par exemple, discriminer le patrimoine selon sa catégorie socio-professionnelle, etc.

Et vous, vous faites comment pour évaluer votre patrimoine ?

Cedric

Bonsoir,

Votre façon de structurer votre patrimoine m’intéresse beaucoup.

Pourriez-vous m’envoyer la structure hiérarchique complète ?

Cordialement,

Cédric

Laurent

Bonjour Cédric,

Désolé pour le délai de réponse à rallonge.

Je t’ai envoyé par mail un fichier gnucash expurgé basé sur ma hiérarchie de comptes.

En espérant qu’il te sera utile…

Laurent.

LY-LAN

Bonjour,

Je viens de découvrir votre blog.

Pourriez-vous m’envoyer la structure hiérarchique complète ?

Je prévois de faire un bilan patrimonial et j’essaie de trouver des modèles pour définir mon patrimoine.

Merci par avance.

Cordialement,

Ly-Lan

Jean Blaise Talla

Bonjour,

Je découvre votre blog. Je vous dis bravo pour l’enseignement qui est riche.

Je vous saurai gré de bien vouloir me communiquer la structure de votre fichier GNUcash , je compte m’y mettre.

Cordialement.