![]()

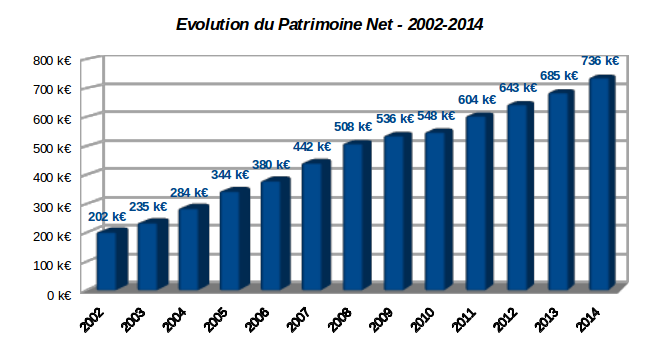

J’ai récemment fait le bilan de notre patrimoine net dans le premier article de ce blog (Notre Patrimoine : historique et bilan fin 2014 ). Avec un total de 736 k€ à fin 2014, nous sommes dans une situation assez confortable. Certes, nous ne sommes pas dans le besoin, mais nous ne sommes pas riches.

Encore que… cela dépend de la définition que l’on prend de la richesse. Disons, que nous ne sommes pas riches au sens où nous ne pourrions pas nous permettre d’arrêter de travailler demain pour vivre de notre capital, tout du moins en restant en France.

Ce qui m’ennuie plus, c’est l’évolution de ce patrimoine sur les 14 dernières années, que j’avais présentée sur ce graphique :

L’évolution est linéaire : en moyenne notre patrimoine progresse constamment de 44 k€ par an depuis 2002. C’est déjà bien, il progresse. Mais est-ce qu’on ne peut pas faire mieux ?

[br]

-

Définir nos objectifs

Notre intention est de prendre notre retraite dans une vingtaine d’années. Mon épouse et moi avons le même âge, il n’y aura donc probablement pas, ou peu, de décalage de ce point de vue, sauf accident de la vie bien sûr.

Si nous continuons sur la même progression moyenne, un rapide calcul nous permet d’estimer que notre patrimoine net total au moment de la retraite sera d’environ 1,6 M€.

Sur ce patrimoine, quelle serait la part de l’immobilier ? L’immobilier a subi une période de hausse quasi ininterrompue depuis 20 ans, avec l’exception du trou d’air de 2009/2010, et de la lente érosion depuis 2012. Je fais donc l’hypothèse conservative d’une progression de l’immobilier de 1 % par an sur les 20 prochaines années.

La part de notre résidence principale (c’est pour le moment notre seul bien immobilier), serait alors d’ici 20 ans de l’ordre de 450 k€. Si nous conservons notre résidence principale, un confortable pavillon acheté sur plan en 2004, livré en 2007 et fini de payer en 2009 ! (ce sera l’objet d’un futur article), il restera grosso modo 1,6 – 0,45 = 1,15 M€ d’actifs financiers en 2035.

Quel revenu pourrait-t-on obtenir avec 1,15 M€ de placements financiers en 2035 ?

Difficile à dire, cela dépend de beaucoup de facteurs, les 2 principaux étant : le taux d’intérêt sans risque à cette époque et l’inflation cumulée à partir de maintenant. Je ramène donc l’exercice à aujourd’hui : avec un taux sans risque moyen de 2 %, aujourd’hui je peux avoir un revenu de 23 k€ par an, soit à peu près 1900 € par mois, avant impôts.

[br]

-

Le problème du système de retraite des salariés

En ce qui me concerne, j’ai d’énormes doutes quant à la pérennité du système de retraites par répartition. De toutes façons, mon épouse et moi-même avons un profil exécrable pour le système actuel : des études (trop) longues, et des parcours chaotiques avec, pour ma femme quelques périodes de chômage, et pour ma part 2 ans en Angleterre.

A mon retour en France, j’avais fait le choix de récupérer sous forme de capital mes cotisations retraites du « Super Annuation Scheme » de l’université qui m’employait, lequel capital nous avait servi comme apport pour acheter notre première résidence principale.

Bilan : 8 trimestres de cotisations à la poubelle, et de toutes façons je crois que je n’aurais pas pu les faire valider en France. Je suis bon pour la décote, fatal…

Enfin, le pire de tout, j’ai un parcours mixte privé/public. Bref, nous cumulons tous les handicaps.

La question se ramène alors à ce problème simple : pourrons-nous vivre avec notre pitance du système de retraite (difficile à estimer) + 1900 € par mois en 2035 ?

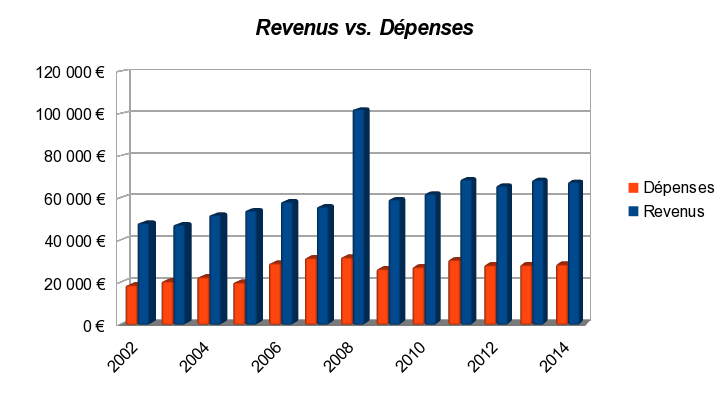

Un petit graphique vaut mieux qu’un long discours, voici l’historique de nos revenus et dépenses sur les 13 dernières années :

La réponse est « oui », a priori : avec notre train de vie relativement modeste, nos dépenses actuelles sont à peu près équivalentes à de futurs revenus financiers alternatifs de 23 k€ par an, si nous arrivons vraiment à les générer d’ici là, bien sûr…

[br]

-

Conclusion provisoire

La conclusion provisoire de ce petit raisonnement serait donc de ne rien faire, ou plutôt de continuer sur notre lancée en accumulant des placements financiers.

Cependant, je n’oublie pas que certaines hypothèses de mon calcul sont discutables :

- Un taux sans risque de 2% en 2035 est-il réaliste ? Le spectre de la déflation est bien présent en zone Euro. Regardez ce qu’il en est au Japon, et vous comprendrez…

- Et si je voulais prendre ma retraite dans 15 ans et non pas dans 20 ans ?

- Et si notre train de vie augmentait brusquement, par exemple à cause du risque de dépendance lié à l’âge ?

Je remarque aussi sur le dernier graphique un point inquiétant : nos revenus stagnent depuis 2011, c’est la crise…

Je me pose aussi des questions de base : pourquoi notre patrimoine croit-il de manière linéaire ? Les riches s’enrichissent de manière exponentielle. Si nous arrivions à faire de même, la retraite dans 15, voire dans 10 ans qui sait, est peut-être envisageable ?

Et vous ? Est-ce vous réalisez périodiquement ce type de prévision ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.