![]() Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDC).

Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDC).

Après les 2 premières parties introductives de cette série qui exposaient les bases sur les BDC, j’ai mis en place dans la troisième partie un screener permettant une sélection de BDC basée sur certains paramètres du bilan : le rendement, le taux de distribution, la variation sur un an de l’actif net réévalué (ANR), la surcote/décote par rapport à l’ANR et la nature du management (interne ou externe).

Le screener m’avait laissé en fin de course avec 3 choix possibles d’investissements : Main Street Capital (MAIN), Fifth Street Finance Corporation (FSC) et Prospect Capital Corporation (PSEC).

Sur ces 3 possibilités, j’ai retenu la première (Main Street Capital) et la dernière (Prospect Capital).

Comme son titre l’indique, l’article d’aujourd’hui porte sur Main Street Capital.

Main Street Capital – Une BDC exceptionnelle à management interne

Main Street Capital peut être considérée comme l’équivalent de Realty Income dans l’univers des equity REITs : c’est la Business Development Company qui jouit probablement de la meilleure réputation en raison de la qualité de son management interne et de la régularité de ses profits, et de son dividende.

Toujours installé dans mon obsession d’un prochain retournement du marché, je cherche des investissements rentables à risque maîtrisé. Pourquoi Main Street Capital remplit elle tous mes critères défensifs ?

(i) Business Model

Main Street Capital profite à plein des nouvelles règles prudentielles post-crise des subprimes qui ont éloigné le secteur bancaire traditionnel du financement des quelques 175 000 entreprises non cotées de taille intermédiaire aux USA.

Elle investit principalement dans les entreprises non cotées dont le chiffre d’affaire est compris entre 10 et 150 millions de dollars (le segment dit LMM, Lower Middle Market).

L’investissement typique sur ce segment est une entreprise dont la valeur est comprise entre 4,5 et 6,5 fois son résultat opérationnel sur un historique de plusieurs années.

Pour les titres de créance, Main Street Capital privilégie le segment supérieur du Middle Market (MM) où sa cible privilégiée sont des entreprises solides se payant 2 à 3,5 fois leur résultat opérationnel.

(ii) Taille, Diversification et Risque

Main Street Capital a plus de 3 milliards de dollars sous gestion. Sa capitalisation boursière est de 1,4 millard de dollars, ce qui la place en 5ème position en terme de taille sur la cinquantaine de BDC à la cotation. C’est un des poids lourds du secteur.

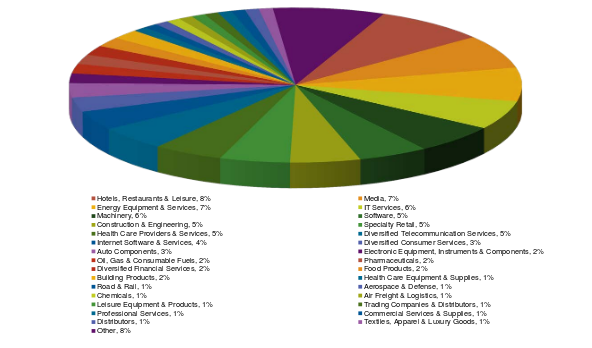

Le portefeuille sous gestion est réparti sur 190 entreprises dans 31 industries différentes :

L’industrie du pétrole et du gaz ne représente que 2 % du portefeuille. Le secteur énergétique au sens large qui entre probablement dans une période difficile pèse 9 %. C’est un risque à prendre en considération car ce pourcentage est au-dessus de la moyenne des BDC.

L’encours moyen d’un investissement est de l’ordre de 1 % des actifs sous gestion. L’investissement le plus lourd ne représente que 2,5 % du revenu net et 2,4 % des actifs sous gestion.

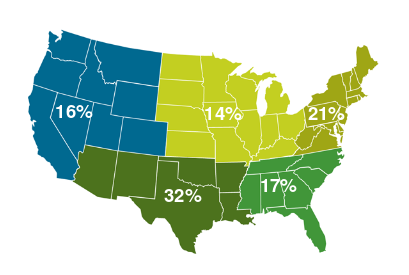

La diversification est également assurée géographiquement et par types d’investissements effectués :

Main Street Capital vit de 3 types d’investissements de poids sensiblement égal : les LBO, les acquisitions directes, et le refinancement de dettes. Il n’y a pas de portefeuille obscur de prêts douteux au bilan (genre CLO, etc…)

Près de 8 entreprises sur 10 dans le portefeuille payent des dividendes, ce qui augmente d’autant les revenus.

Dans le segment LMM, le rendement moyen pondéré du portefeuille de dettes est de 12,8 %. Il est constitué en majorité de titres à taux fixe qui rapportent 850 points de base de plus que la facilité de crédit de la BDC. Les maturités initiales des titres émis sont en général de 5 ans, la maturité moyenne des crédits en cours de 3 ans.

Dans le segment MM, le rendement moyen pondéré du portefeuille de dettes est de 7,9 %. Il est pour l’essentiel émis à taux variable, avec un différentiel d’environ 450 points de base sur la facilité de crédit.

Au global, la rentabilité pondérée du portefeuille est de 9,9 %.

La plupart des entreprises choisies dans le segment MM ont une note de crédit BB ou B chez Standard & Poors. Les créances sont à 90 % des dettes de premier lien, le reste des dettes de second lien.

(iii) Management et structure de coût

Main Street Capital est gérée en interne par une des équipes les plus réputées du secteur dont Vince Foster, CEO qui a créé MAIN en 1997. Le management possède plus de 2,8 millions d’actions de la société.

Ceci assure un alignement parfait des intérêts de l’équipe dirigeante et des actionnaires.

Un des secrets de la rentabilité de la BDC est son coût de gestion incroyablement faible. Sur l’année écoulée, les frais de gestion opérationnels et administratifs se sont élevés à 1,4 % des actifs sous gestion. La moyenne de frais de gestion du secteur BDC est de 3,4 %. Celle des banques US de taille intermédiaire est de l’ordre de 2,5 %.

Ces caractéristiques font de Main Street Capital une des BDC les moins risquées, une des plus solides, mais aussi une des plus rentables.

Historique et sécurité du dividende

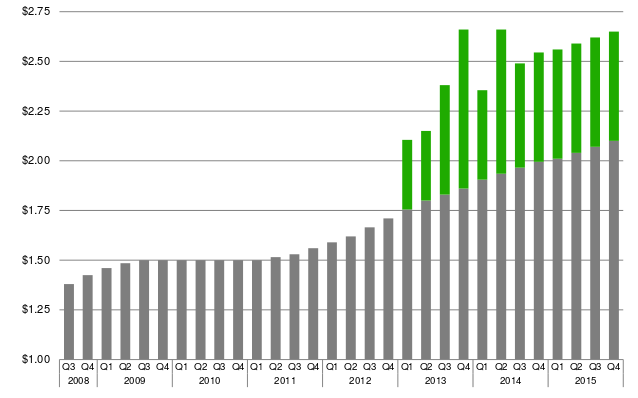

Main Street Capital est cotée publiquement depuis octobre 2007, et son dividende par action sur un an glissant n’a JAMAIS baissé :

Main Street Capital a traversé la grande récession en maintenant son dividende constant pendant une période de 2 ans.

Depuis 2011, le dividende ordinaire croît à un rythme annualisé régulier de 5,9 %. Cette régularité lui vaut d’être identifiée comme un « Dividend Challenger » par David Fish (voir ici). Difficile de faire mieux pour un titre qui cote depuis seulement 8 ans.

Cerise sur le gâteau, vous aurez noté que Main Street Capital, en plus de son dividende ordinaire, a payé un dividende exceptionnel depuis début 2013.

Hors dividende exceptionnel, le rendement sur dividende actuel est de 7,5 % (basé sur un cours indicatif de 29 $). Avec le dividende exceptionnel, le rendement dépasse les 9 %.

Le cumul du dividende par action depuis l’IPO est de 15,6 $, plus de la moitié du cours de bourse actuel. Cette action « crache » du dividende à un rythme effréné.

Autre point important : Main Street Capital paye son dividende mensuellement. L’investisseur en quête d’indépendance financière appréciera.

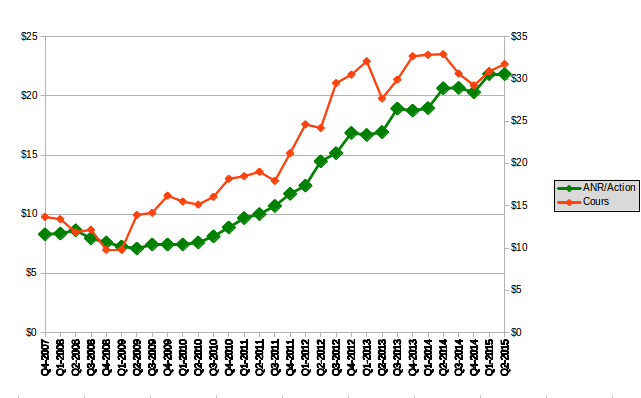

Un dividende croissant sur une longue période est en général gage de qualité. Vérifions si ce dividende à la fois généreux et croissant ne se paye pas au détriment d’une destruction de valeur :

C’est visiblement du solide : en 8 ans, le cours de bourse a été multiplié par 2 tandis que l’ANR (Actif Net Réévalué) par action était multiplié par 3.

Seule la période de la grande récession a vu une légère érosion de l’ANR. Depuis, il progresse chaque trimestre, même si la progression est un peu moins régulière ces 2 dernières années.

Nous voici rassurés : Main Street Capital paye un dividende croissant et généreux tout en créant de la valeur.

Notre point d’entrée sur Main Street Capital

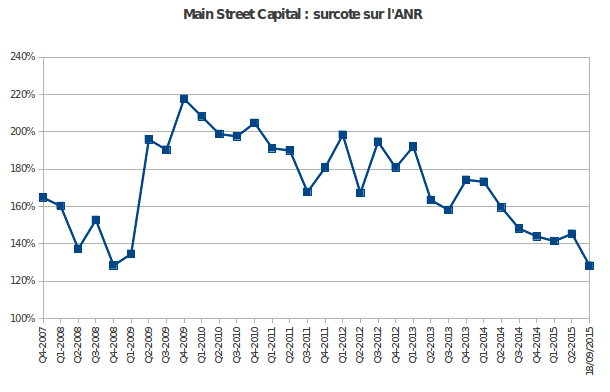

Le prix à payer pour une BDC doit être jugé en comparant sa décote/surcote instantanée par rapport à sa moyenne à long terme :

Main Street Capital a toujours surcoté sur son ANR. La moyenne du rapport ANR/Cours depuis l’introduction en bourse est de 170 %, soit une surcote moyenne énorme de 70 %.

La qualité se paye cher. Quand une entreprise est exceptionnelle, M. le Marché est au courant. Ce qui ne veut pas dire qu’il faut payer n’importe quel prix.

Le secteur des BDC a été fortement puni en bourse ces 2 dernières années sous l’effet purement technique d’une désindexation réglementaire (sortie des indices Russell), et sous la menace d’une hypothétique future remontée des taux d’intérêts.

Main Street Capital a suivi le mouvement d’ensemble du secteur. On observe sur la courbe en supra l’érosion de sa surcote depuis début 2013 : elle a glissé de 80 % à environ 30 % actuellement. Ce niveau de surcote aussi faible n’a pas été observé depuis la crise des subprimes.

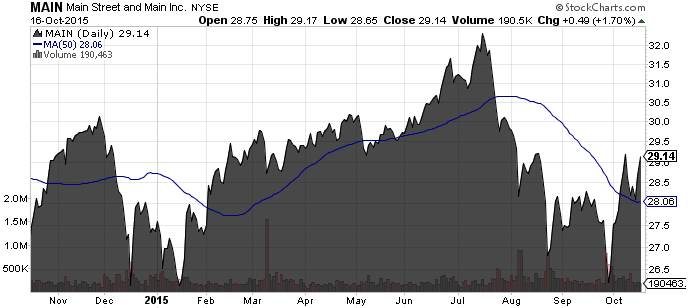

L’action cote ces jours-ci autour de 29 $, c’est environ 15 % sous son plus haut à 52 semaines :

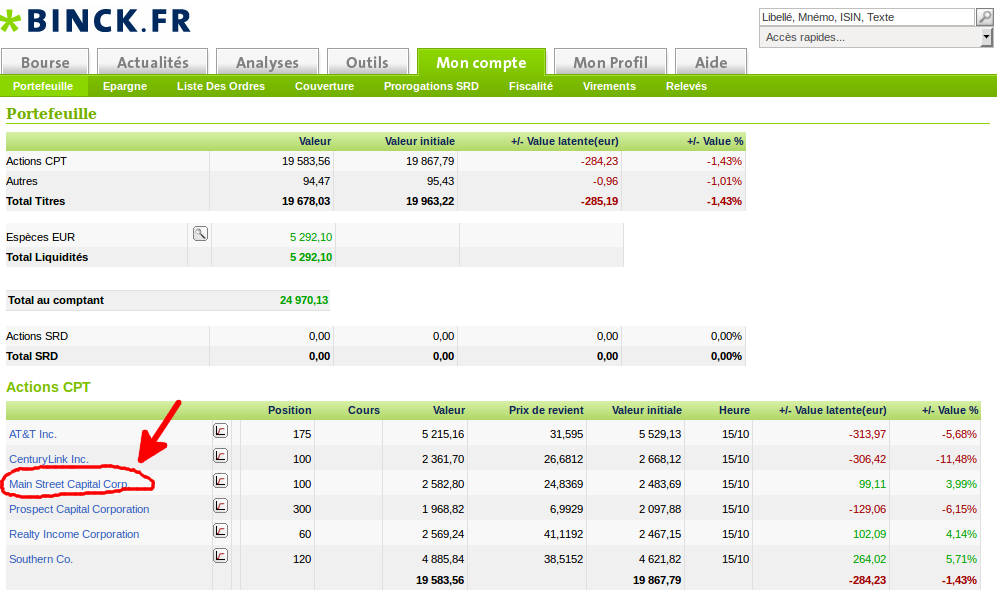

Je suis entré le 18/09/2015 en ouvrant une ligne de 100 actions à 28,02 $ :

A ce cours d’achat, la surcote sur l’ANR n’est que de 28 %. C’est donné pour Main Street Capital.

Cette nouvelle ligne nous rapporte un dividende annuel brut supplémentaire de 226 $, payé mensuellement. Et c’est sans compter les éventuels futurs dividendes exceptionnels.

Un petit pas de plus vers l’indépendance financière, mais encore un bond de géant pour nos finances personnelles…

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.