Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDC).

Dans la partie 1, j’ai revu les caractéristiques d’une Business Development Company : il s’agit d’une société détenant des participations et/ou un portefeuille de prêts accordés à de petites et moyennes entreprises, principalement US, qu’elle sélectionne pour leur forte croissance.

Dans la partie 2, j’ai exposé les principaux paramètres à considérer avant d’investir dans une Business Development Company : 1. La capitalisation boursière 2. Le dividende (rendement et taux de distribution) 3. La décote ou la surcote sur l’actif net comptable 4. L’évolution de l’actif net comptable 5. Le management.

Dans cette troisième partie, je mets en place un screener permettant une sélection de BDC basée sur ces paramètres.

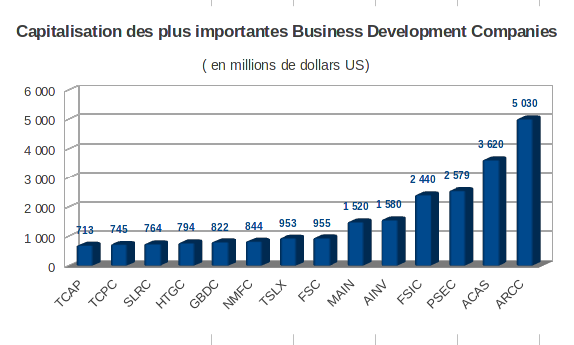

Dans la deuxième partie de cette série d’articles, j’avais utilisé un premier filtre basé sur un critère de capitalisation boursière supérieure à 700 millions de $, ce qui nous a laissé avec une sélection de 14 BDC sur la cinquantaine actuellement cotée sur le NASDAQ, cf. graphique ci-contre.

L’application complète du screener ici mise en oeuvre me laisse en fin de course avec 3 choix possibles d’investissement : Main Street Capital (MAIN), Fifth Street Finance Corporation (FSC) et Prospect Capital Corporation (PSEC).

J’insiste encore sur le fait que ce type d’investissement est destiné à doper le rendement d’un portefeuille basé sur les dividendes en augmentant son profil de risque.

Je re-précise également que la pondération maximale que j’envisage sur toutes les catégories d’actifs à risque, dont les BDC font partie, sera plafonnée à environ 10 % de la valeur liquidative de mes portefeuilles boursiers.

Rendement sur dividendes

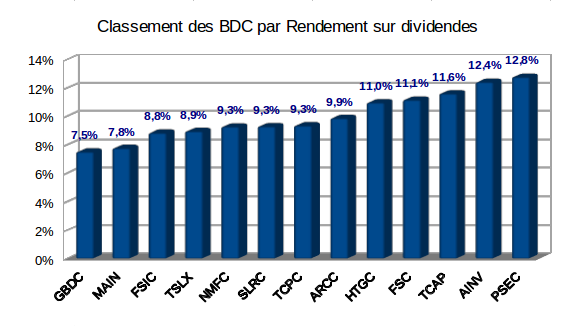

Après la capitalisation boursière, le deuxième paramètre à prendre en compte est le rendement sur dividendes.

Sur les 14 BDC pré-selectionnées, j’ai éliminé d’emblée American Capital Ltd (ACAS) qui est une BDC très particulière ne payant plus de dividende depuis 2009. De plus, ACAS est en cours de restructuration. Elle scinde ses activités de gestionnaire de fonds de placement de son segment BDC, donnant naissance à la nouvelle BDC American Capital Income Ltd (ACI) en cours de spin-off.

Sur les 13 BDC restantes, le rendement sur dividendes actuel s’étend de 7,5 % pour Golub Capital GBDC (GBDC) à 12,8 % pour Prospect Capital (PSEC) :

Le rendement moyen des 13 BDC est de 9,97 % représentant une prime de risque de presque 8 % par rapport aux bons du trésor US à 10 ans.

Taux de distribution sur le Net Investment Income

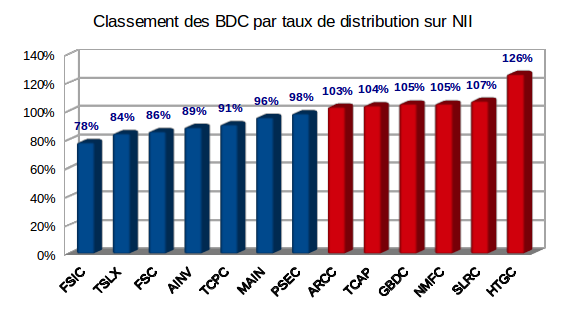

Pour estimer la pérennité du dividende, le troisième élément à considérer est le taux de distribution calculé par rapport au Net Investment Income (NII) :

Le taux de distribution s’étale des très conservatifs 78 % pour FS Investment Corporation (FSIC) aux 126 % d’Hercules Technology Growth Capital (HTGC).

A noter que HTGC est la seule BDC non-diversifiée de la sélection. Comme son nom l’indique, elle est spécialisée dans le secteur technologique.

Sur les 13 BDC encore en lice, 6 dépassent la barre dangereuse des 100 % de taux de distribution : elles distribuent aux actionnaires plus que ce que génère leur portefeuille d’investissements. C’est une situation qui ne peut pas perdurer et rend probable une future baisse de leur dividende.

Taux de distribution sur le bénéfice

Toujours en rapport avec la pérennité du dividende, le quatrième paramètre à considérer est le taux de distribution standard calculé par rapport au bénéfice par action :

Le bénéfice total d’une BDC peut être supérieur ou inférieur à son NII selon les performances hors revenus du portefeuille d’investissements. Sur la population de 13 BDC ici considérée, 6 ont un taux de distribution standard inférieur au taux de distribution sur NII : en clair 6 sur les 13 ont dégagé des profits hors revenus de portefeuille.

Par exemple, New Mountain Finance Corporation (NMFC) qui est hors norme en terme de distribution sur le NII (105 %) rentre dans les clous sur le bénéfice par action avec un taux de distribution standard juste inférieur à 100 %.

Ici encore, Hercules Technology Growth Capital (HTGC) se distingue par son taux de distribution pléthorique de 127 %.

Evolution de l’actif net comptable

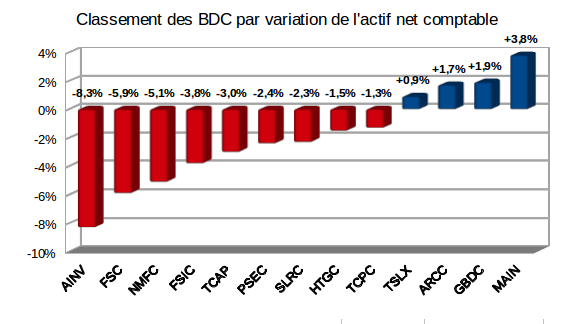

Une manière indirecte de jauger la pérennité du dividende est de considérer l’évolution de l’actif net comptable (NAV, Net Asset Value).

En effet, une BDC qui détruit de la valeur pour payer son dividende est dans une situation délicate pour le maintenir. C’est vrai pour toute action d’ailleurs, mais ce paramètre est encore plus fondamental dans l’univers des BDC.

Voici l’évolution de la NAV de nos 13 BDC sur un an glissant :

Dans un environnement actuellement difficile pour les BDC, seules 4 d’entre elles parviennent à augmenter leur actif net comptable sur les 4 derniers trimestres. Mention spéciale pour la solide Main Street Capital (MAIN) qui est la seule à l’augmenter de plus de 3 % .

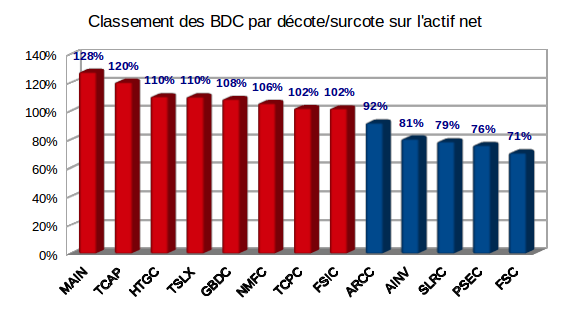

Décote/Surcote sur l’actif net – Relation avec le management

Le prix payé pour une BDC est le mieux apprécié en considérant sa décote, ou sa surcote, sur son actif net : il suffit simplement de calculer le rapport de son cours de bourse à son actif net comptable (Net Asset Value) par action.

Sur la population considérée, 5 BDC se payent plus et 8 moins que leur actif net :

Le rapport Cours/NAV moyen est de 99 % : la moyenne coïncide quasiment avec la frontière entre décote et surcote.

Il est remarquable de constater que les 3 BDC ayant un management interne, supposé mieux concilier leurs proprres intérêts et ceux de l’actionnaire, sont celles qui se paient avec la surcote la plus élevée : il s’agit de Main Street Capital (MAIN), Triangle Capital Corporation (TCAP) et Hercules Technology Growth Capital (HTGC).

MAIN se distingue encore par une surcote de 28 %, en accord avec sa moyenne historique. A noter que HTGC surcotait à fin 2014 de 45 % au-dessus de ses actifs nets. La récente correction l’a ramené à une surcote plus raisonnable de 10 %.

Système de scoring du screener

En utilisant tous les critères décrits ci-dessus, j’ai défini un système de scoring sur 6 points pour classer les 13 BDC en lice : j’ai attribué 1 point si le rendement sur dividende était supérieur au rendement moyen, 1 point pour un taux de distribution inférieur à 100 %, 1 point pour un taux de distribution sur NII inférieur à 100 %, 1 point pour une NAV en hausse sur 1 an, 1 point pour une surcote inférieure à la moyenne, et enfin 1 point pour un management interne.

Voici le résultat :

Sur les 13 BDC du départ, 4 sortent du lot avec un scoring de 4 points sur 6 :

-

Apollo Investment Corporation (AINV)

-

Fifth Street Finance Corporation (FSC)

-

Main Street Capital (MAIN)

-

Prospect Capital Corporation (PSEC)

Sur les 4 candidats restants, j’ai écarté d’emblée Apollo Investment Corporation pour une raison simple : sa sur-exposition au secteur de l’énergie qui explique la chute libre de son actif net comptable sur l’année écoulée (cf. graphique en supra).

Il me restait donc 3 choix, ou plutôt 2 types de choix diamétralement opposés :

-

la sécurité avec Main Street Capital qui est reconnue par les analystes pour l’excellence de son management interne et la stabilité remarquable de ses résultats ;

-

la hardiesse représentée par Fifth Street Finance et Prospect Capital.

J’exposerai mon choix final dans la dernière partie de cette série d’articles sur les Business Development Companies. Suite et fin au prochain épisode…

P.S. Les données ici communiquées sont calculées avec les cours de bourse en clôture de la séance du vendredi 04/09/2015. Les données comptables sont issues des dernières publications trimestrielles des BDC citées.

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.