Parmi les routines de suivi de nos finances personnelles, j’effectue un point sur nos assurances vie chaque fin de trimestre. Le moment est donc venu en cette fin du mois de mars.

Le début de l’année 2015 a été marqué par une forte hausse des actions, ce qui explique principalement la progression des valeurs liquidatives de tous nos contrats d’assurance vie, et également leur bond de performance sur le premier trimestre.

Nos investissements en assurance vie sont toujours répartis sur 3 contrats :

-

2 contrats à la GMF : un contrat multisupport Multéo souscrit à mon nom et un contrat monosupport Compte Libre Croissance (CLC) souscrit au nom de ma femme. Sur ces 2 contrats nous capitalisons au total environ 23 k€.

-

1 contrat Nuances Plus souscrit en co-adhésion auprès de la Caisse d’Epargne Nord France Europe. Ce contrat a récemment franchi la barre symbolique des 100 k€.

Revue de détails sur ces investissements ci-dessous.

Hausse du fonds actions européennes sur Multéo

La valeur liquidative de mon contrat Multéo atteint 14 172,48 € au 30/03/2015, en progression de 858,06 € depuis le début de l’année, soit +6,44 %.

Le point fort du contrat Multéo est clairement son fonds en euros qui affiche une performance constante de 3,05 % bruts sur les 3 dernières années, voir notre précédent article sur les fonds euros à ce propos.

A noter que le magazine Le Revenu l’a classé trophée d’or des fonds euros cette année. Il faut dire que le classement du Revenu ressemble un peu à l’école des fans. Avec 70 contrats récompensés cette année, presque tout le monde gagne quelques chose comme d’habitude…

La rédaction a sans doute tenu compte de la forte augmentation de la provision pour participation aux bénéfices qui représente désormais 3,8 % de l’encours, un niveau proche du double de la moyenne du marché.

Dans un contexte de baisse généralisée des rendements obligataires, c’est une poire pour la soif qui pourrait s’avérer extrêmement utile dans les années à venir.

Ce contrat multisupport plutôt simpliste, dans la catégorie offrant moins de 15 fonds à capital non garantis, correspond tout à fait à ma philosophie de l’assurance vie : prendre des risques limités en respectant une répartition cible idéale de 80 % sur le fonds euros et 20 % sur les unités de compte.

La valeur liquidative de mon contrat a donc principalement progressé au cours du trimestre sous l’effet de la forte hausse du fonds Covéa Actions Europe (FR0000985368) qui prend +15,50 % depuis le début de l’année. C’est dans la moyenne de la catégorie Morningstar (+16,14 %).

A noter ce trimestre que j’ai effectué un arbitrage du fonds Actions Europe vers le fonds euros afin de rééquilibrer l’allocation d’actifs vers ma répartition cible de 80 % sans risque contre 20 % exposés au risque.

La répartition instantanée dérive en effet constamment sous l’effet des fluctuations des unités de compte et de mon modeste versement programmé de 40 € bruts par mois sur le fonds Actions Europe.

J’ai allégé de moitié la position sur le fonds en unité de compte en date du 25/02/2015 au cours de 234,19 €, empochant au passage une plus-value de 567,30 €.

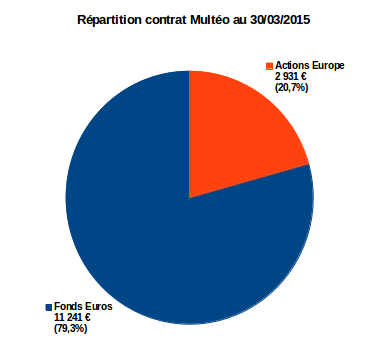

Au moment où j’écris ces lignes la répartition de mon contrat Multéo est la suivante :

…proche donc de ma répartition cible.

La performance du contrat depuis l’origine a nettement progressé, passant de +33,95 % à fin 2014 à +40,88 %, soit +4 112,48 € pour un total investi de 10 060 €.

Le taux de rentabilité interne (TRI) de ce contrat dépasse désormais les 4 %. Il est exactement à +4,01 %, se décomposant en +3,32 % pour le fonds euros et +5,75 % pour les unités de comptes.

A noter enfin que le contrat CLC (Compte Libre Croissance) de ma femme suit la performance du fonds euros Multéo.

Il a atteint la valeur liquidative de 8 926,73 €, pour une performance depuis l’origine de +2 146,73 € , soit +31,66 %. Il n’y a aucun effort de gestion à fournir sur ce contrat monosupport, il faut savoir faire simple de temps en temps.

La rançon de la simplicité se paie par une performance en retrait d’environ 10 % par rapport à mon contrat Multéo.

Notre contrat Nuances Plus dépasse les 100 000 €

Comme je le mentionnais plus haut, la valeur liquidative de notre contrat Nuances Plus dépasse désormais les 100 k€.

Pour être précis, elle vaut exactement 100 127,38 € au 30/03/2015, en progression de 3 082,48 € depuis le début de l’année, soit +3,18 %.

La progression de la valeur liquidative est là encore fortement portée par le bond des 2 supports en unités de compte qui complètent l’allocation d’actifs sur ce contrat :

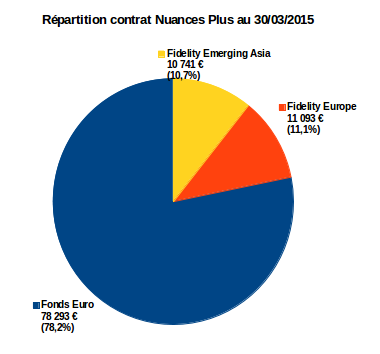

Le fonds en euros pèse 78 232,95 €, soit un peu plus de 78,2 % de la valeur liquidative. Le reste, à parts quasiment égales, est réparti sur 2 fonds Fidelity :

-

Fidelity Europe (FR0000008674) pour 11 092,95 €, soit 11,1 % de la valeur liquidative ;

-

Fidelity Emerging Asia (LU0630951415) pour 10 741,48 €, soit 10,7 % de la valeur liquidative.

Fidelity Europe : du solide

Le fonds Fidelity Europe est dans le portefeuille depuis l’ouverture du contrat en mai 2007. Suite à plusieurs souscriptions supplémentaires et à un arbitrage, notre prix de revient unitaire sur cette ligne est de 39,65 €. La plus-value latente est donc de +22,5 % sur la base de la dernière valeur liquidative connue de 48,57 €.

Ce fonds à dominante actions est, comme son nom l’indique, investi essentiellement en Europe. Il offre cependant une diversification géographique assez intéressante car il est fortement sur-pondéré sur le Royaume-Uni. C’est donc un vecteur pour investir en Europe y compris hors de la zone Euro.

La performance de ce fonds sur le long terme est impressionnante et régulière : +107,9 % sur 10 ans, +81,1 % sur 5 ans et +60,1 % sur 3 ans glissants.

Les 3 scores Lipper sont égaux ou supérieurs 4, un gage de solidité dans la performance.

Sa volatilité long terme est au-delà de 10. La catégorie de risque est donc élevée, mais rien d’anormal pour un fonds ayant une allocation en actions souvent supérieure à 90 %.

Fidelity Emerging Asia : de la dynamite

Le fonds Fidelity Emerging Asia est un nouvel entrant sur notre contrat en date du 30/12/2014 au cours de 12,68 €. La plus-value latente est ici de +17,2 % sur la base de la dernière valeur liquidative connue de 14,86 €.

Ce fonds de création assez récente (janvier 2013) est un pari de diversification géographique sur la zone Asie-hors Japon qui est certainement la plus prometteuse en terme de perspectives de croissance à moyen/long terme.

L’allocation d’actifs est fortement sur-pondéré sur l’Inde et la Chine. Les pays émergents alentour (Indonésie, Malaisie, Thaïlande, Philippines) complètent la panoplie.

Les statistiques de risque et de performance sont ici à prendre avec des pincettes pour un fonds de création aussi récente.

On peut cependant déjà dégager quelques éléments. Le profil de risque est bien sûr très élevé mais la performance est au rendez-vous, surtout sur l’année 2014 où le fonds s’est classé parmi les premiers de sa catégorie. Un investissement à surveiller de très près de toute façon.

Au total, la performance de notre contrat Nuances Plus se redresse de manière significative. Pour mémoire, je rappelle que ce contrat est plutôt mal né suite à un mauvais market timing à son ouverture en mai 2007. Errare humanum est, perseverare diabolicum.

La performance brute est quand même de +12 127,39 €, pour un taux de rentabilité interne (TRI) global désormais proche des 3 %, à +2,94 % exactement, en progression de 0,18 % par rapport au bilan précédent (voir cet article).

Le TRI de la partie unité de comptes est maintenant supérieur à 4 %, à +4,02 % exactement, contribuant donc au redressement de la performance globale.

Le TRI du fonds euros est en léger recul à +2,62 %, soit -0,05 % par rapport au bilan précédent. Le repli est tout à fait logique puisque le taux garanti servi en 2015 n’est que de 0,75 %.

Même si ce n’est pas du tout notre objectif, il va devenir de plus en plus difficile de se constituer des revenus passifs avec les fonds en euros.

Bilan

Au global, nos assurances vie totalisent maintenant un peu moins de 125 k€, soit 1/3 de nos actifs financiers. Je juge cette répartition plutôt saine puisque nous utilisons principalement ce vecteur comme un futur outil de transmission.

Et vous, vous voyez ça comment l’assurance vie ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.