Les fonds euros à capital garanti des contrats d’assurance vie ont longtemps fait le bonheur de l’épargnant en France.

Les fonds euros à capital garanti des contrats d’assurance vie ont longtemps fait le bonheur de l’épargnant en France.

C’est désormais de l’histoire ancienne. Après plus de 20 ans de baisse quasi ininterrompue des taux obligataires, les rendements des supports garantis en euros ont en effet subi une baisse parallèle.

Les 2,5 % de rendement moyen nets de frais de gestion, mais avant prélèvements sociaux, pour l’année 2014 font bien pâle figure en regard des rendements supérieurs à 5 % qui régnaient encore au début des années 2000.

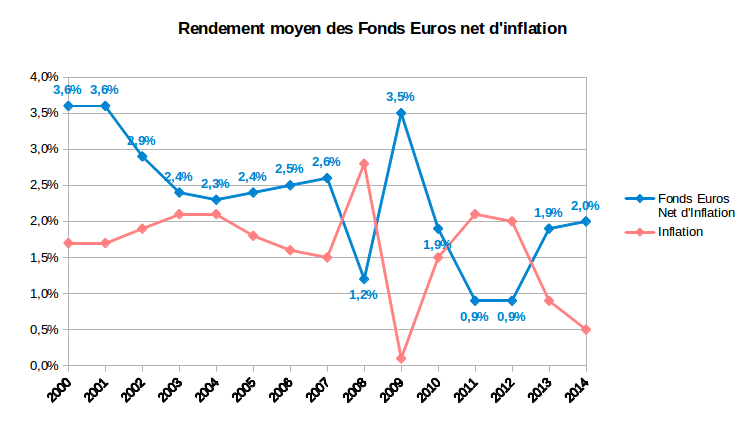

Même si les rendements nets d’inflation sont remontés ces 2 dernières années (voir graphique ci-contre et cet article), ce n’est pas un rendement moyen de quelques 2 % au-dessus du taux d’inflation qui pourra consoler les assurés.

Facteur aggravant : les rendements bruts baissent, mais les frais de gestion demeurent. Ils pèsent donc de plus en plus lourd sur la rémunération effectivement délivrée aux assurés.

J’explore ici cet effet délétère qui pourrait fort bien signer à terme l’arrêt de mort des fonds euros tels que nous les connaissons.

La performance suspecte des fonds euros depuis 2 ans

Les fonds euros de l’assurance vie sont une spécificité franco-française originale : les sommes engagées sont garanties de remboursement à tout moment par l’assureur. De plus, l’effet cliquet à la fin de chaque année civile capitalise les intérêts définitivement.

Cerise sur le gâteau, tout ceci est joliment emballé dans un cadre fiscal avantageux : aucun frottement fiscal (hors prélèvements sociaux) après 8 années de détention en deçà d’un abattement plutôt généreux de 4 600 € de profits pour une personne seule, le double pour un couple marié ou pacsé. Il faut bien que l’État français finance sa dette abyssale.

Pour assurer un capital constamment garanti, la plupart des fonds euros sont investis de 60 à 80 % en obligations d’État et en obligations souveraines.

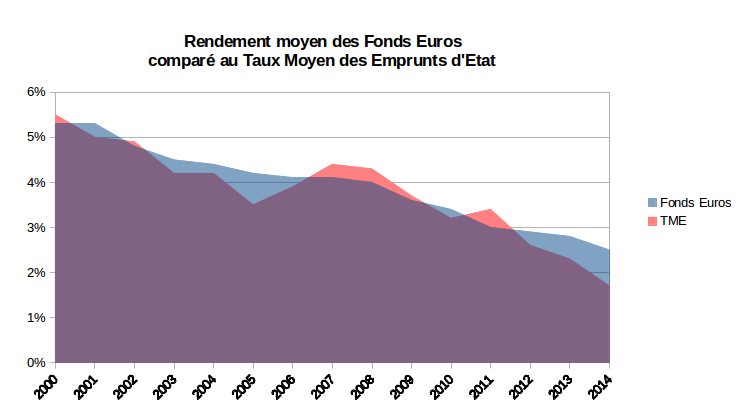

Aucune surprise donc de constater que la performance moyenne des fonds euros est alignée avec le TME (Taux Moyen des Emprunts d’État), c’est-à-dire le taux de rendement sur le marché secondaire des emprunts d’État à taux fixe supérieurs à 7 ans :

Si l’alignement entre TME et rendement moyen semble quasi-parfait jusqu’en 2012, ce graphique devient bizarre à partir de l’année 2013.

On y note un écart grandissant entre la performance des fonds euros qui surpasse largement le TME en 2013 et en 2014.

C’est une performance que je qualifierais d’étonnante, voire d’inquiétante. En effet, au fur et à mesure que les obligations anciennes à haut rendement sont remplacées par des obligations récentes à faible rendement dans les portefeuilles d’actifs des assureurs, il semblerait logique que les rendements des fonds euros diminuent au même rythme que le TME.

Signalons au passage que les fonds euros affichant les meilleurs rendements ces dernières années prennent nécessairement plus de risque que les fonds euros traditionnels à historique plus ancien. Certains de ces fonds dits « opportunistes » surpondèrent les obligations du secteur privé, d’autres sont fortement exposés à l’immobilier d’entreprise. Je ne suis pas sûr que les nouveaux assurés qui souscrivent ce type de contrat (généralement en ligne) soient conscients du risque accru.

Le gouverneur de la Banque de France lui-même (Christian Noyer) s’était déjà inquiété de cette situation en octobre 2014 lors d’une audition devant la commission des finances du Sénat. Peine perdue, l’écart entre le rendement moyen des fonds euros et le TME s’est encore accru en 2014 et M. Noyer a du manger son chapeau.

Dans la majorité des cas, un tel écart de performance ne peut être assuré qu’en puisant dans les réserves de la PPE (Provision pour Participation aux Excédents), un artifice largement appliqué par les assureurs depuis plusieurs années.

A mon humble avis, les compagnies d’assurance-vie vont se retrouver assez rapidement dans une situation inconfortable sur les fonds euros quel que soit le scénario à venir :

- Dans un scénario « à la japonaise », l’environnement de taux bas, voire négatifs, s’installe pour longtemps et les rendements nets des fonds euros vont finir par tendre vers zéro ;

- Dans le scénario inverse d’une remontée brutale des taux d’intérêt, assez peu probable il me semble, c’est la liquidité garantie des fonds euros qui pourrait être remise en cause. Dans ce scénario catastrophe, la baisse de la valeur faciale des obligations en portefeuille pourrait même mettre en danger certaines compagnies d’assurance-vie ;

- Dans un scénario intermédiaire de remontée lente des taux d’intérêts, il va falloir attendre longtemps avant de retrouver des rendements intéressants.

Je n’ai pas de boule de cristal, et je ne sais pas ce qui va arriver. Ce que je sais, c’est qu’aucun de ces scenari ne me convient.

Un taux de frais de gestion devenu spoliateur

Si les perspectives de performance future des fonds euros semblent médiocres, ce n’est pas le plus grave.

La faiblesse des fonds en euros réside désormais dans leurs frais de gestion qui pèsent de plus en plus lourd sur les rendements nets de frais. Notez bien que les assureurs communiquent uniquement sur les rendements nets de frais de gestion des fonds euros. Ils se gardent bien de communiquer sur les rendement bruts, et ce n’est pas un hasard.

Les frais d’entrée sont facilement négociables chez de nombreux assureurs, voire nuls sur la plupart des contrats souscrits en ligne. Par contre, les frais de gestion ne sont pas négociables. Le problème est qu’ils sont de l’ordre de 0,5 à 0,8 % sur les fonds en euros, ce qui représente une fraction de plus en plus élevée du rendement net délivré.

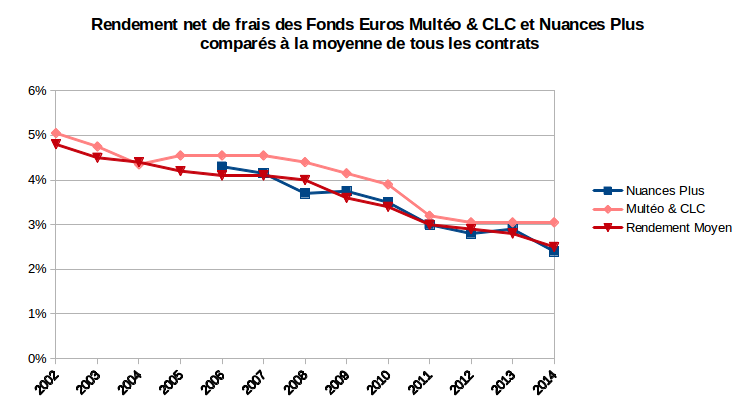

Pour illustrer mon propos, j’utiliserai notre propre situation : nos-finances-personnelles ont environ 100 k€ répartis sur 3 fonds euros : Le support régulier du contrat Multéo (GMF-Covéa), le contrat monosupport Compte Libre Croissance (GMF-Covéa), le support Assur Euro du contrat Nuances Plus (Caisse d’Épargne-CNP).

Voici la performance des fonds euros de ces contrats depuis notre souscription initiale, en 2002 pour les 2 premiers, en 2007 pour le dernier :

Les contrats GMF sont 2 bons contrats d’assureur « traditionnel » dont le fonds euros (commun aux 2 contrats) fait systématiquement 0,4 à 0,5 % de mieux que la moyenne. Nuance Plus est un contrat moyen de Banque-Assureur dont le fonds euros reproduit à peu près la performance moyenne du marché.

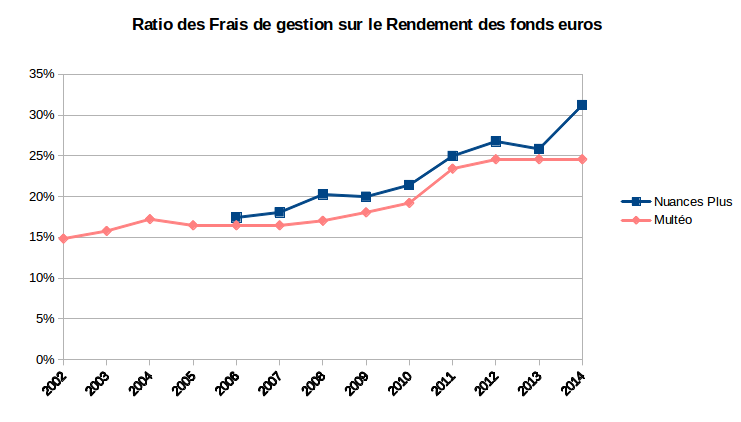

Mon propos ici est d’insister sur les frais de gestion des fonds euros. Ils sont de 0,75 % pour Multéo et Nuances Plus, et de 0,5 % pour CLC (Compte Libre Croissance).

Voici le ratio des frais de gestion sur chacun des contrats multi-supports ramené au rendement net de frais de leur fonds euros :

En un peu moins de 15 ans, les frais de gestion ont quasiment doublé en proportion du rendement net délivré par les fonds euros.

L’an dernier, ce ratio a atteint un niveau prohibitif de 30 % sur le fond euros du contrat Nuances Plus : les frais de gestion représentaient en 2014 près d’un tiers du rendement net de frais du fond euros.

Un taux minimum garanti devenu ridicule

Le taux minimum garanti (TMG) correspond au taux de rendement minimum garanti par un assureur sur ses fonds en euros.

Le TMG est très important pour l’assuré qui cherche à dégager un revenu régulier de ses fonds euros car il correspond à la rémunération perçue au fil de l’eau en cours d’année. L’éventuel différentiel de rendement n’est en effet perçu qu’en début d’année N+1 une fois le rendement réel du contrat connu.

De plus, en cas de rachat total d’un contrat, le TMG correspondra à la rémunération des capitaux assurés l’année du rachat.

Avant la loi du 1er août 2010, les taux minimum garantis des fonds en euros étaient souvent attractifs pour les épargnants. Concurrence oblige, les assureurs n’hésitaient pas à utiliser des taux d’appel élevés pour attirer les nouveaux assurés.

Depuis la nouvelle réglementation mise en place en 2010, le TMG est strictement plafonné en fonction des rendements antérieurs servis et du TME.

La formule de plafonnement est assez complexe, mais en pratique le TMG correspond environ à 60 % de la moyenne du rendement des deux années précédentes.

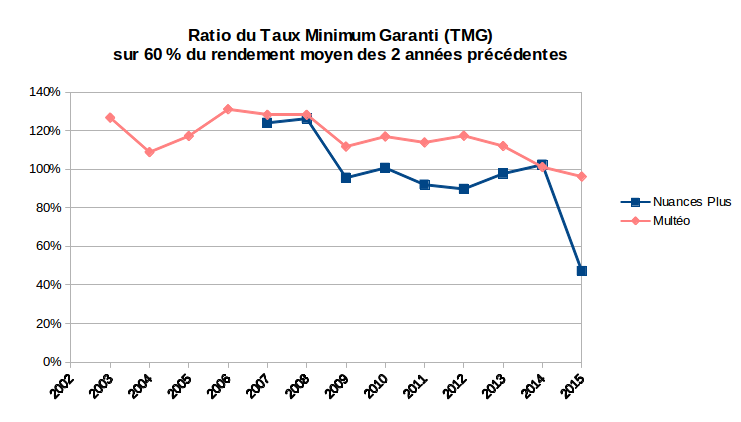

Si vous voulez jauger la générosité (ou la prise de risque !?) de votre assureur sur le TMG, il suffit donc de calculer le ratio du TMG sur 60 % de cette moyenne. Voici le résultat pour nos 2 contrats :

…où l’on s’aperçoit que le Taux Minimum Garanti du contrat Multéo est sans surprise nettement plus généreux que celui du contrat Nuances Plus.

Le TMG de Nuances Plus est un maigre 0,75 % pour l’année 2015, contre 1,85 % garanti sur Multéo. La CNP prévoit visiblement une chute vertigineuse du rendement de ses fonds euros en 2015.

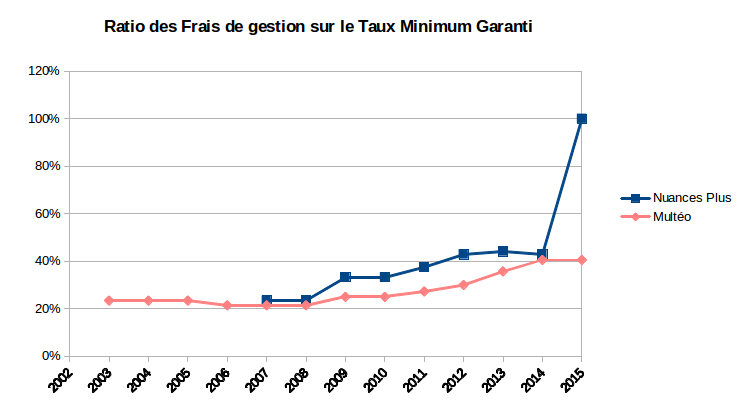

Évidemment, si nous ramenons le taux de frais de gestion au TMG de chaque contrat, c’est l’horreur :

En 2015, Les frais de gestion du contrat Nuances Plus (0,75 %) sont égaux au TMG du support euros. 100 % de frais. No comment.

Conclusion opérationnelle

La plupart des contrats d’assurance vie en ligne affichent des taux de frais de gestion dans la fourchette basse (de 0,5 à 0,7 %). Toutefois, la performance de leurs fonds euros est tout doucement en train de rentrer dans le rang, et un calcul similaire à celui que je viens de vous présenter ne changerait ni les ordres de grandeur, ni la conclusion d’ensemble :

« Les frais de gestion des fonds euros sont devenus trop chers par rapport

à leur taux minimum garanti et par rapport à leur rendement. »

Les frais de gestion sont le nerf de la guerre pour les assureurs. Contrairement aux frais d’entrée prélevés une seule fois sur chaque prime versée, ils sont prélevés chaque année sur les capitaux assurés.

C’est la vache à lait des compagnies d’assurance qui font peu de profits sur leurs activités d’assurance-dommage. On comprend leur réticence à les réduire. Mais conserver un tel niveau de frais dans le futur pourrait s’avérer suicidaire si les rendements nets des fonds euros ne se redressent pas.

Notre contrat Nuances Plus est sans nul doute une déception. Il est arrivé à maturité fiscale (8 ans d’existence) en mai de cette année. C’est d’ailleurs le frottement fiscal qui nous a dissuadés de nous en séparer plus tôt.

Nous attendons patiemment début 2016 pour le racheter afin de percevoir le complément de rémunération par rapport aux maigres 0,75 % garantis mentionnés plus haut.

Reste à trouver une nouvelle destination pour les quelques 100 k€ qui y sont logés, dont presque 79 k€ sur le support en euros au moment où j’écris ces lignes. Si vous avez des idées, j’achète…

Alexandre

Bonjour et merci pour cet excellent article (comme d’habitude).

Quand je vois que la France (piteux débiteur) est capable d’emprunter à 5 ans à un taux négatif (source Bdf), il n’est pas difficile de s’imaginer un krach obligataire lorsque les taux augmenteront. Toutes ces sociétés d’assurances gavées d’obligations monétaires à des taux de misère, quand les taux remonteront, à combien coteront ses oblig ? 80%, 70% 50% du pair ?? Les épargnants pris de panique demanderont la restitution des fonds (la carotte fiscale ne les retiendra pas tous), ces sociétés d’assurance devront donc brader leurs obligations pour assurer un minimum de liquidité…

Bref, je reste à l’écart de ces marchés monétaires !

Anonyme

Intéressant et merci

L’article rejoint l’émission (je n’ai pu la prendre en entier) de ce matin sur bfm qui semblait vouloir arbitrer tout ou partie de l’assurance vie pour un pel qui propose du 2% (jusqu’en février;après c’est moins bon) mais contre une moindre souplesse.

Je ne suis pas dans cette optique alors j’ai écouté d’une oreille distraite mais c’est peut-être une piste à gratter.

Laurent

Bonjour,

Merci pour la suggestion.

Nous avons un PEL à 2,5% ouvert juste avant la dernière baisse du taux à 2%. C’est en effet un placement sans risque qui risque de détrôner les fonds euros dans les années qui viennent, même à 2%.

L.