Dans l’allocation de notre patrimoine financier les fonds euros ont joué depuis une quinzaine d’années le rôle des obligations.

Dans l’allocation de notre patrimoine financier les fonds euros ont joué depuis une quinzaine d’années le rôle des obligations.

Les fonds euros ont pendant longtemps offert un confort incroyable à l’épargnant : ils permettaient de dégager un revenu complémentaire grâce à leur taux de rémunération généreux, avec en prime une protection du capital que n’offre pas la détention d’obligations en direct, ou même de fonds obligataires.

Et tout ceci dans l’environnement captif de l’assurance vie ; un environnement fiscal suffisamment attrayant pour l’épargnant afin notamment de permettre à l’Etat de financer sa dette.

Nous sommes en train de changer de monde. Le rendement des fonds euros tend inexorablement vers zéro. Notre conviction est que rien ne peut arrêter cette spirale baissière dans un futur proche.

Nous avons donc récemment décidé de sortir de la plupart de nos fonds euros. Quitter un certain confort, même relatif, n’est jamais une chose aisée. Je réfléchis à cette problématique depuis maintenant plusieurs mois, et je crois être arrivé à une solution satisfaisante sous la forme d’un projet de portefeuille à revenus fixes.

Le portefeuille sera investi en dollars américains. Il sera basé à 85 % sur des supports à revenus fixes : ETFs obligations, Fond fermés (Closed-End Funds) investis principalement en obligations, et Actions Préférentielles (Preferred Stocks), et à 15 % sur une sélection d’actions de rendement.

Le résultat est un portefeuille dont le beta est de 0,3 par rapport à l’indice S&P 500 mesuré sur les 3 dernières années. Son rendement brut spot est légèrement supérieur à 6 %. Son rendement net de tout, après impôts et prélèvements sociaux, est de de 4,2 % pour un résident fiscal en France imposé à la TMI de 30 %.

Le rendement brut de prélèvements sociaux, mais net d’impôt, est environ le double du rendement moyen des fonds euros en 2015.

Voyons un peu de quoi il en retourne…

Le couple actions/obligations

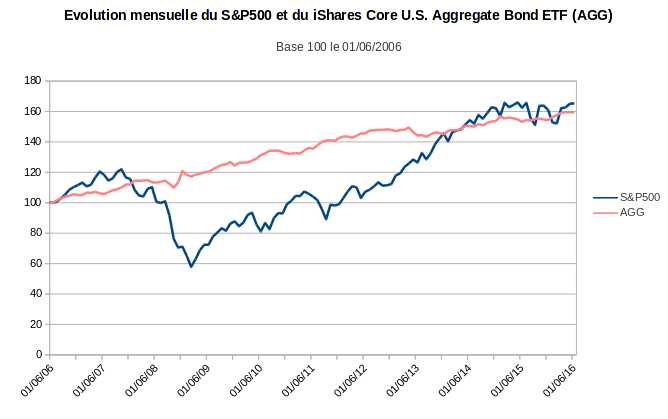

Le point de départ de ma réflexion est le graphique ci-dessous qui reproduit l’évolution comparée de l’indice large S&P 500 et de l’ETF obligataire « iShares Core U.S. Aggregate Bond»(AGG).

L’ETF choisi donne une vue d’ensemble du marché obligataire U.S. (étatique et privé). Il est d’ailleurs utilisé par Morningstar comme indice de référence pour évaluer la performance de tous les fonds obligataires U.S.

Voici donc ce graphique sur les 10 dernières années, ramené en base 100 le 1er juin 2006 :

La durée choisie de 10 ans englobe plus d’un cycle boursier complet qui a une durée moyenne de 7-8 ans. Elle inclut en l’occurrence la grande récession de 2007-2008 et le marché haussier qui l’a suivie jusqu’à présent.

Coïncidence (ou pas ?), l’indice actions sur les 10 ans écoulés a progressé de 65 %, à peu près la même performance que les obligations qui ont progressé de 59 %.

Mais ce qui nous intéresse ici, c’est la corrélation entre le S&P 500 et l’indice obligataire.

Sans faire aucun calcul, on voit nettement sur ce graphique l’effet protecteur des obligations. L’indice obligataire affiche une progression infaillible, quasi-linéaire sur 10 ans.

Il a notamment traversé la crise des subprimes avec à peine un frémissement alors que le S&P 500 plongeait de 50 % en l’espace de quelques mois. Plus récemment, il semble ne porter aucun signe des turbulences de l’indice boursier sur la dernière année écoulée. Les 2 décrochages de la bourse à l’automne 2015 et pendant l’hiver 2016 ne sont pas visibles sur l’ETF obligataire.

Ce ressenti graphique peut être confirmé par le calcul du coefficient de corrélation entre les 2 indices.

Pour mémoire, je rappelle brièvement que le coefficient de corrélation entre 2 actifs est défini comme la covariance de la rentabilité de chaque actif divisé par le produit de l’écart-type de chaque rentabilité. Il mesure la corrélation (linéaire) entre la rentabilité de 2 actifs.

Le coefficient de corrélation a le bon goût d’être compris entre -1 et +1.

Un coefficient de +1 indique une parfaite corrélation linéaire entre 2 actifs (les 2 actifs bougent dans le même sens et dans la même proportion). Un coefficient de -1 indique une parfaite anti-corrélation (les 2 actifs bougent à l’opposé), et une valeur nulle une totale décorrélation.

J’ai calculé le coefficient de corrélation entre la rentabilité arithmétique du S&P 500 et celle de l’ETF obligataire AGG.

La rentabilité arithmétique (voir aussi le dernier reporting sur mon PEA) est obtenue en calculant avec une périodicité fixe les rapports :

\displaystyle R_{n} = ( C_{n} / C_{n-1} ) - 1

où R_n est la rentabilité à la période n, C_n la valeur de clôture de l’actif à la même période, et C_{n-1} celle à la période précédente.

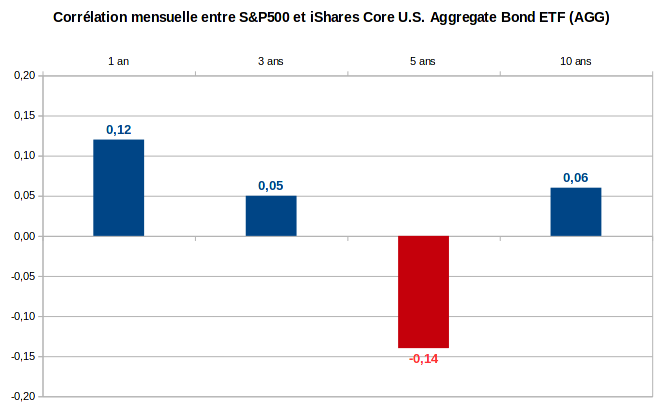

Une première question se pose quant à la périodicité à employer. Les statistiques de performance et de risque publiées sur la majorité des sites d’information financière sont basées sur une périodicité mensuelle (« 1-month correlation »). Par exemple, le coefficient beta fourni sur Yahoo Finance est à périodicité mensuelle sur une durée de 3 ans.

La périodicité mensuelle rend compte de la corrélation à long terme de 2 actifs. Voici ce que cela donne pour la corrélation mensuelle entre S&P 500 et AGG sur des durées de 1, 3, 5 et 10 ans (les calculs sont effectués rétroactivement à partir du 31 mai 2016) :

La corrélation mensuelle est effectivement faible sur toutes les durées mais elle augmente graduellement depuis 5 ans. Elle était légèrement négative sur 5 ans, tandis qu’elle est légèrement positive sur l’année écoulée.

Il faut cependant se méfier de l’information fournie par la corrélation mensuelle, notamment sur les durées courtes. La corrélation mensuelle sur 1 an n’utilise après tout que 12 valeurs de rentabilités (pour chaque indice).

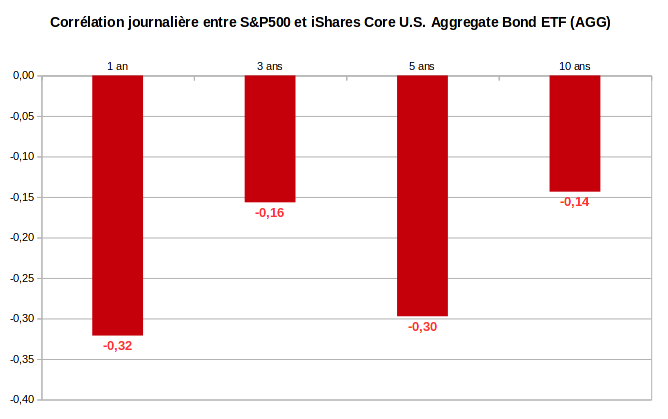

Elle ne peut pas rendre compte des soubresauts à court terme de l’indice boursier. Pour cela, il nous faut calculer une corrélation à périodicité plus courte. Voici les corrélations à périodicité journalière sur les mêmes durées de 1, 3, 5 et 10 ans :

Ici nous n’observons que des corrélations négatives. L’information essentielle est que la corrélation à court terme sur 1 an est en forte baisse à -0,32. C’est une confirmation quantitative du ressenti graphique signalé plus haut.

Notons aussi au passage que la corrélation journalière sur 1 an a rejoint celle à 5 ans qui valait -0,30.

Depuis longtemps, les obligations offrent une protection face au marché actions. Le célèbre portefeuille standard « 60/40 » de la théorie moderne du portefeuille (« Modern Portfolio Theory ») est connu pour offrir rétrospectivement le meilleur retour sur investissement par unité de risque sur plusieurs décennies.

Ce portefeuille théorique minimaliste investi à 60 % sur l’indice S&P 500 et à 40 % sur l’obligation du trésor U.S. à 10 ans offre le meilleur couple rendement/risque car les obligations ont historiquement été anti-corrélées aux actions.

En dépit de la période folle de taux bas que nous vivons actuellement, les dernières données statistiques confirment donc la tendance historique. Les obligations offrent toujours, jusqu’à nouvel ordre, une protection contre les indices actions.

Composition initiale du portefeuille à revenus fixes

Fort de ce constat, nous nous sommes efforcé de construire un portefeuille à revenus fixes.

Ce portefeuille a vocation à remplacer nos fonds euros. Il sera à dominante obligataire avec un poids respectif initial de 85 % pour les obligations et de 15 % pour les actions. Il est donc destiné à amortir le prochain krach boursier dont nous nous rapprochons pour sûr chaque jour.

Rappelons brièvement que nos 2 autres portefeuilles de revenus, celui du mon PEA et celui de mon compte titres ordinaire, sont à base d’actions, a fortiori pour le premier. Bien que le beta du second soit plutôt faible, ils sont tous les 2 directement exposés aux indices boursiers.

Le nouveau portefeuille à revenus fixes doit compenser cette exposition. L’exercice a donc consisté à choisir des titres à dominante obligataire :

-

avec un beta mesuré par rapport au S&P 500 aussi faible que possible ;

-

avec une corrélation aussi faible que possible avec tous les autres titres en portefeuille ;

-

avec une volatilité aussi faible que possible ;

-

avec un rendement aussi élevé que possible.

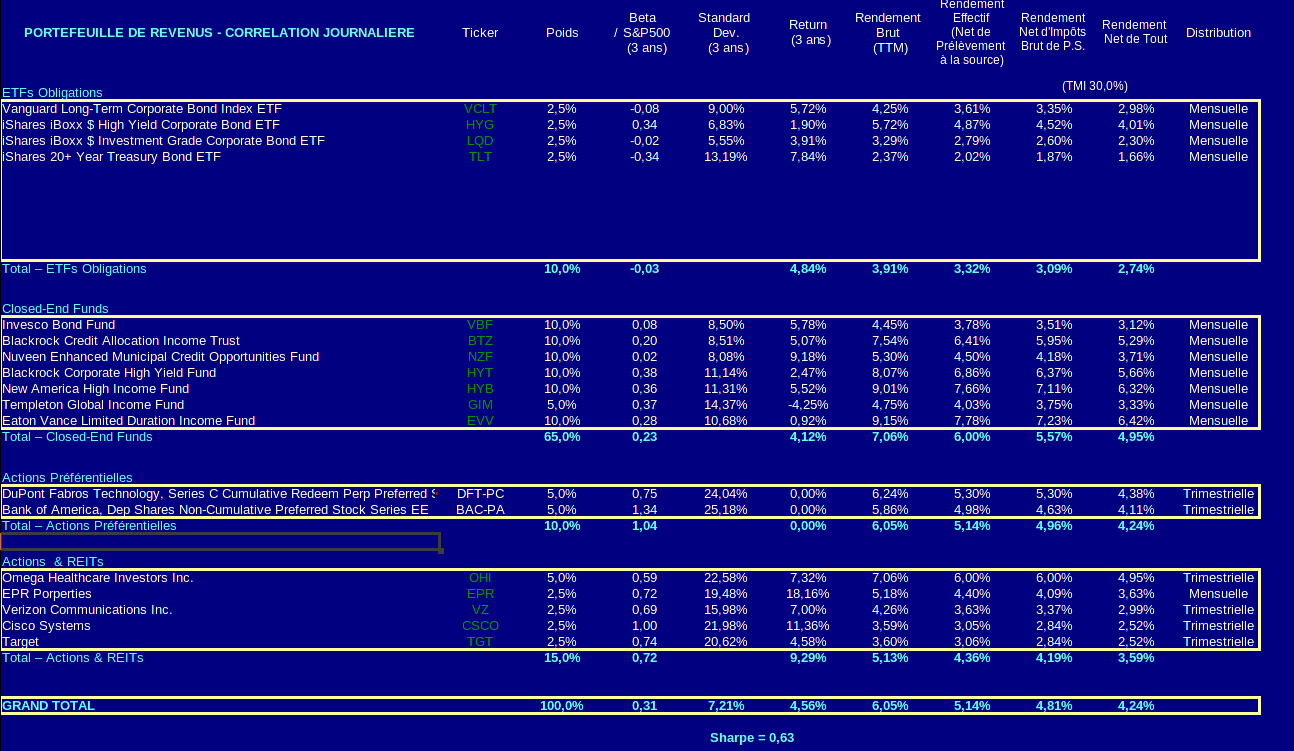

Voici le résultat :

Je ne rentrerai pas dans les détails du choix de chaque ligne pour chaque classe d’actifs. J’y reviendrai plus tard afin de garder cet article dans un format raisonnable.

Je m’attarderai simplement sur les 4 classes d’actifs présents dans le portefeuille, et sur les critères utilisés pour les choix effectués :

-

ETFs obligations (poids total initial 10 %).

Comme je l’ai récemment remarqué, le timing d’entrée sur ces trackers est assez mauvais compte tenu de leur valorisation actuelle et de leur rendement relativement faible, d’où la limite de pondération initiale de cette catégorie à 10 %.

3 des trackers retenus offrent une exposition aux obligations du secteur privé, contre 1 à celles du trésor US.

-

Closed-End Funds (poids total initial 65 %).

Ce type de fonds, dit fermé, est très populaire aux U.S. en tant que source de revenus fixes. On trouve à boire et à manger dans cet univers qui recèle pas mal de pièges, dont le plus connu : les fonds qui payent leur dividende en retournant aux actionnaires la valeur du capital sous-jacent (Return of Capital).

J‘ai sélectionné 7 fonds sur plusieurs critères : pas de retour sur capital, ancienneté du fonds d’au moins 10 ans, ancienneté de son/ses gérant(s), régularité des revenus, rendement, décote sur NAV, stabilité de la NAV, et bien sûr beta et volatilité calculés par mes soins.

Certains des fonds sélectionnées utilisent un levier pour booster le rendement mais dans une limite raisonnable de l’ordre de 30 %.

Pour cet exercice de sélection, le screener CEF quickrank de Morningstar, et l’information fournie sur le site cefconnect ont été d’une grande aide.

-

Actions préférentielles (poids total initial 10 %).

Les actions préférentielles (« Preferred Stocks »), également très populaires aux US, sont des titres hybrides à mi-chemin entre actions et obligations. La plupart sont émises par des banques, des REITs. et dans le secteur de l’énergie. Leur valeur d’émission nominale (par value) est souvent de 25 USD, parfois 50 USD, et certaines bancaires ont un par à 1 000 USD.

Elles sont donc plus accessibles à l’investisseur individuel que les émission obligataires. Mais il faut être conscient qu’elles n’offrent pas le niveau de protection de la créance obligataire. Ce sont bien des actions mais qui ont une priorité dans la hiérarchie du capital sur les actions ordinaires.

Elles délivrent un revenu souvent fixe, parfois flottant jusqu’à une date de retrait à partir de laquelle elles peuvent être « rappelées » à leur valeur d’émission ; on dit called ou redeemed chez l’oncle Sam.

Les 2 actions préférentielles pré-sélectionnées (DFT-PC et BAC-PA) sont callable en 2021. Elles cotent légèrement au-dessus du par, ce qui leur assure un yield-to-worst proche de leur rendement effectif actuel. Ces 2 preferred sont mentionnées à titre indicatif car de nouvelles émissions ont lieu périodiquement et il n’est pas exclu que je les remplace par d’autres plus intéressantes d’ici à l’ouverture du portefeuille.Il existe également des ETFs d’actions préférentielles (exemple : PFF). Mais ici encore, la ruée vers le rendement depuis cet hiver a fait grimper la cote de ces ETFs de manière irraisonnable, offrant pour le moment un pauvre point d’entrée.

Pour les actions préférentielles, les 3 sources d’information incontournables sont à mon avis, dans l’ordre décroissant : Quantum Online, Preferred Stock Channel et le screener du site dividend.com.

-

Je ne ferai aucun commentaire sur la sélection initiale d’actions et de REITs (poids total initial 15 %). Disons simplement que je vois dans ces actions une valeur d’entrée intéressante (P/E raisonnable) et un dividende croissant et pérenne.

Les statistiques du portefeuille à revenus fixes

Volatilité du portefeuille

La variance mesure classiquement la volatilité d’un actif : il s’agit de l’écart quadratique qui mesure la dispersion par rapport à la moyenne.

Comme c’est un opérateur non-linéaire, la variance d’une collection d’actifs ne peut pas être calculée par combinaison linéaire de la variance de chaque actif.

Un portefeuille à 2 actifs (A_1;A_2) de poids respectifs (w_1;w_2) a une variance égale à :

\displaystyle \mathbf{V} (w_1 A_1 + w_2 A_2 ) = w_1^2 \, \mathbf{V} (A_1) + w_2^2 \, \mathbf{V} (A_2) + 2 \, w_1 \, w_2 \, COV(A_1;A_2)

Cette identité contient l’essence même de la théorie moderne du portefeuille. Un portefeuille avec des titres présentant une covariance négative aura une volatilité réduite. Selon les termes mêmes du père de cette théorie, H. Markowitz :

« Total risk of the portfolio can be reduced by diversifiaction – This can be achieved by investing in assets

that have low positive correlation, or better still, a negative correlation. »

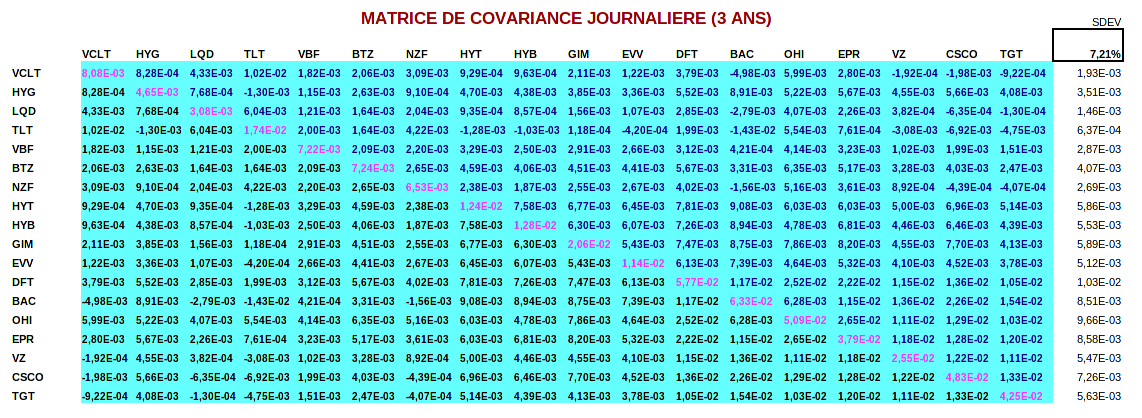

On peut généraliser assez facilement l’identité ci-dessus à un portefeuille comprenant plus de 2 titres. La volatilité du portefeuille sera dans le cas général évaluée à partir de sa matrice de covariance COV. La voici pour notre projet de portefeuille à revenus fixes :

Comme il y a ici 18 titres en portefeuille, c’est une matrice carrée symétrique comprenant 18*18 termes. Chaque terme de cette matrice de covariance est la covariance annualisée des 2 titres sur la ligne et la colonne correspondantes. Sur la diagonale de cette matrice de covariance, nous retrouvons donc la variance de chaque titre (la covariance de chaque titre avec lui même).

On peut prouver que la variance V d’un portefeuille s’obtient en effectuant le produit scalaire :

\mathbf{V} = (\mathbf{W})^{T} \, \cdot \, \mathbf{COV} \mathbf{W}

où W est le vecteur des poids respectifs de chaque titre en portefeuille. En l’occurrence, ici nous avons

\mathbf{W} = ( \mathbf{10\,\%}; \mathbf{10\,\%}; \dots, \mathbf{2,5\,\%})

La racine carrée de V est l’écart-type annualisé (Standard-Deviation) qui mesure la volatilité du portefeuille. Nous obtenons pour notre portefeuille une volatilité de 7,21 %.

Rappelons que ceci implique en pratique, pour un processus gaussien, que la rentabilité du portefeuille devrait se situer à +/- 7,2 % de sa rentabilité espérée dans 68 % des observations, et à +/- 14,4 % de sa rentabilité espérée dans 95 % des observations.

Corrélation du portefeuille

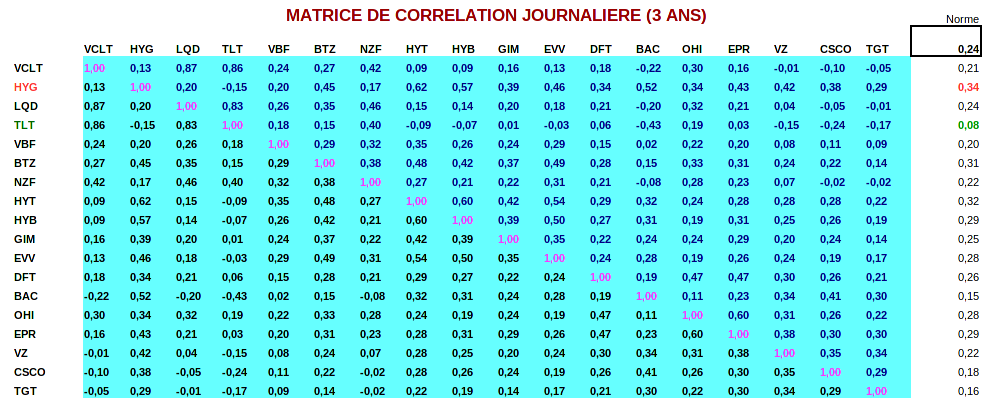

La matrice de covariance n’est pas très lisible car la covariance n’est pas une donnée normalisée. La matrice de corrélation du portefeuille corrige ce défaut.

Chaque terme de la matrice de corrélation comporte de manière analogue le coefficient de corrélation des 2 titres sur la ligne et la colonne correspondantes. Voici celle de notre portefeuille, calculée sur une durée de 3 ans avec une périodicité journalière :

Les termes sur la diagonale de la matrice de corrélation valent 1 puisque la corrélation d’un titre avec lui même est bien sûr parfaite.

Le vecteur tout à droite de la matrice somme les corrélations de chaque titre avec tous les autres titres en portefeuille. Il est normalisé par le nombre de titres moins 1 afin de le borner entre -1 et +1.

On peut voir que c’est le tracker HYG (surligné en rouge) qui présente la corrélation la plus élevée avec tous les autres titres. Mais la corrélation maximale observée de 0,34 reste raisonnable.

A contrario, c’est sans surprise le tracker TLT (obligations du trésor U.S, surligné en vert) qui est le moins corrélé avec tous les autres titres.

La norme de la matrice de corrélation vaut ici 0,24 (en haut à droite en encadré sous la case intitulée Norme). Cette quantité représente la somme de tous les termes de la matrice hors diagonale divisée par le produit du nombre de titres et du nombre de titres moins 1, toujours dans un souci de normalisation. Nous avons donc ici un portefeuille faiblement auto-corrélé.

Risque du portefeuille

Le risque du portefeuille est mesuré par son beta calculé ici par rapport à l’indice S&P 500 sur une durée de 3 ans avec une périodicité journalière.

Rappelons brièvement que le coefficient beta d’un actif (voir le dernier reporting de mon PEA) mesure sa propension à reproduire les variations d’un indice de référence. Il mesure le risque d’un actif vis-à-vis des variations de l’indice, mais pas sa volatilité.

Le beta d’un portefeuille est plus facile à obtenir que sa variance car c’est un opérateur qui a la bonne idée d’être linéaire. Il est donc simplement calculé par combinaison linéaire du beta de chaque titre pondéré par son poids dans le portefeuille.

Le résultat global pour notre portefeuille en projet est un beta de 0,31 par rapport à l’indice S&P 500.

Je précise au passage que pour les 2 actions préférentielles, j’ai utilisé les cours historiques des actions ordinaires (Bank of America et Dupont Fabros Technology). Nous n’avons en effet pas accès aux cours historiques des actions préférentielles, qui sont de toute façon d’émission assez récente en l’espèce.

En règle générale, les actions préférentielles sont nettement moins volatiles que les actions ordinaires. Le risque et la volatilité du portefeuille ainsi calculés sont donc surestimés à la marge.

Rendement du portefeuille

Le rendement brut sur dividendes du portefeuille est légèrement supérieur à 6 %. Il s’agit du rendement spot basé sur les valeurs de clôture des titres au 09/06/2016.

Le terme dividendes n’est pas utilisé par hasard. Bien qu’il s’agisse d’un portefeuille à dominante obligataire, tous les titres qui le constituent distribuent en effet des revenus fiscalement assimilés à des dividendes.

Ces revenus sont donc éligibles à l’abattement de 40 % qui s’applique aux dividendes, ce qui fait toute la différence lorsqu’on calcule un rendement net.

Ainsi, le rendement net d’impôt, mais brut de prélèvements sociaux, pour un résident fiscal en France imposé à la TMI de 30 % ressort à 4,8 %. Le rendement net de tout est de 4,2 %.

Autre point important à mes yeux : la majorité des titres choisis délivre un dividende mensuel. Obtenir un flux de revenus aussi régulier qu’un loyer offre un certain confort. Sauf qu’ici, il ne faut pas pleurer pour obtenir son chèque chaque fin de mois, et il n’y a pas de robinetterie qui fuit à remplacer.

Le rendement attendu du portefeuille supérieur à celui des fonds euros se paye bien sûr par un risque plus élevé. Le Ratio de Sharpe mesure classiquement le rendement d’un portefeuille par unité de risque.

La volatilité du portefeuille d’à peine 7,2 % (voir plus haut), et une rentabilité espérée de 4,56 % (hors dividendes) se combinent pour donner un Ratio de Sharpe de 0,63. Ce ratio est calculé en supposant un rendement du taux sans risque tendant vers zéro.

La valeur de 0,63 est tout à fait respectable compte tenu du fait que les titres en portefeuille n’ont pas été choisis en fonction de leur rentabilité totale espérée. Il s’agit d’un portefeuille de revenus, ce n’est pas un portefeuille orienté « total return ».

Un risque supplémentaire difficilement chiffrable réside dans le taux de change Euro/Dollar. Nous envisageons des stratégies de couverture contre ce risque de change et contre le risque de repli des indices au fur et à mesure que la valeur liquidative du portefeuille approchera une masse critique.

Conclusion

En conclusion de cet article décidément encore trop long : « il ne reste plus qu’à faire ».

Pour mettre en place ce portefeuille, nous allons débloquer environ 100 k€ sur le rachat de notre contrat Nuances Plus qui a décidément fait son temps. A terme, c’est donc un revenu brut de 6 000 € par an qui va venir alimenter notre flux de revenus alternatifs.

La somme initiale équivalente d’environ $110 000 US nous permet d’ouvrir un compte sur marge chez n’importe quel courtier. Le choix d’un courtier étranger (Interactive Brokers ou autre) s’impose pour accéder à tous les titres en ligne de mire, pour envisager des stratégies de couverture, et accessoirement pour répartir le risque. Ne pas mettre tous ses œufs dans le même panier…

Si vous avez d’autres idées de titres à mettre dans ce nouveau portefeuille, je suis tout ouïe…

jonathan

Bonjour,

il m’avait semblé que les études montraient que les portefeuilles simples basés en ETF façon bogleheads donnaient le meilleur rendement à long terme ( https://www.bogleheads.org/wiki/Lazy_portfolios ). A partir de là, on se dit que certaines années, la volatilité fera que le rendement sera moins bon, d’où un sas de par exemple une année de dépense sur un fond euros (qu’on remplira quand on aura de bonnes années de rendement). Ce qui me laisse interrogatif dans votre stratégie (mais je veux bien votre opinion):

– Pourquoi continuer dans le stock-picking quand celui-ci rapporte moins qu’un ETF ?

– Pourquoi chercher un portefeuille volatilité minimum (qui rapportera forcement moins qu’un portefeuille optimum sur le long terme) quand il suffit d’avoir une poche de liquidité qui fait sas ?

Dans le plaisir de lire votre réponse et d’en discuter.

Jonathan

Laurent

Bonjour Jonathan,

J’ai du mal m’expliquer dans l’article. Je cherche à « singer » un fonds euros : volatilité et risque minimums pour un rendement sur dividendes maximum. D’où l’allocation 15/85 sur actions/obligations & assimilés (preferred stocks).

Les approches lazy portfolio cherchent à maximiser la rentabilité totale (« total return ») par unité de risque, ce que vous semblez appeler « rendement ». Je cherche à maximiser le revenu (rendement sur dividende) par unité de risque, d’où la sur-pondération en fonds fermés, il est vrai peut-être exagérée. Je n’ai malheureusement pas un capital suffisant me permettant de me contenter d’un rendement passif sur dividende de 2 %.

Pour le stock picking, il est vrai que l’idéal serait d’utiliser les ETFs adéquats (SPHD, VIG, VYM, HDV, PFF, VNQ, etc). Assez ironiquement, il y a tellement d’ETFs disponibles de nos jours, qu’en les recherchant j’ai parfois le sentiment de remplacer du stock picking par de l’ETF picking…

De toutes façons, j’ai plutôt envie de shorter les ETFs actions en ce moment. Pas vous ? (même si je ne crois vraiment pas au market timing, donc je m’abstiens).

L.

Jonathan Descomps

Rebonjour Laurent,

Désolé j’ai fait ma réponse en dessous pour continuer cette discussion très intéressante !

Au plaisir de te lire.

Jonathan

jonathan

Bonjour Laurent,

A mon sens, la caractéristique particulière d’un fond euro est de bénéficier d’un effet cliquet (on ne peut jamais perdre les gains de l’année précédente), ce qui me parait dur à faire. Sinon on se retrouve avec des actions qui participent à singer un fond euro (les 15% du 15/85), et des actions qui sont là pour chercher de la performance.

Pour ce qui est de la notion de total return par rapport au rendement: En France, la fiscalité (assurance-vie et le PEA) ne fait pas la différence entre gain suite à une vente (capital gain) et gain retiré des dividendes. Autrement dit, avoir des actions qui progressent de 5% par an (et vendre un petite partie de ces actions pour avoir les 5%) et qui ne versent aucun dividende, ou avoir des actions qui progressent de 0% mais verse 5% de dividendes, cela revient au même pour nous (mais pas pour un américain avec un 401 (k) ou un roth IRA).

Pour les ETF, il faut regarder avec votre courtier – qui se doit d’être parmi les moins chers – quels sont ceux ultra diversifiés disponibles. Pour ma part j’utilise WLD pour les marchés internationaux sur mon assurance vie Boursorama et CW8 pour ces mêmes marchés sur mon PEA Bourse Direct. Il y a aussi AEEM éligible au PEA pour une petite exposition aux marchés émergents, PMEH pour singer les REIT et toujours éligible au PEA….

Sur le market timing, en effet toute la philosophie de la gestion passive (initiée par John Boggle qui a monté la boite Vanguard) se base sur l’impossibilité de réussir le market timing plusieurs fois d’affilé, de la même manière qu’il est impossible de gagner à long terme au blackjack contre la banque. Après, si vous constatez une abération sur des marchés (j’avais identifié ça sur le marché Chinois en chute libre de façon exagéré, mais le CAC au dessus de 5000 était pas mal aussi), il est possible de se réserver une petite poche de quelques KEUR pour jouer sur un PEA….