Dans le dernier article de suivi de mon PEA publié fin janvier sur le blog (à relire ici), je mentionnais que mon portefeuille était en cours de transfert chez le courtier en ligne Binck.

Dans le dernier article de suivi de mon PEA publié fin janvier sur le blog (à relire ici), je mentionnais que mon portefeuille était en cours de transfert chez le courtier en ligne Binck.

Je précisais à l’époque que le transfert avait été initié vers la mi-janvier et qu’il devrait donc être effectif fin février, voire au plus tard début mars. Les délais indiqués par Binck étaient en effet de 4 à 6 semaines à partir du début du transfert.

Grande naïveté de ma part. Nous sommes début avril et le transfert n’est toujours pas terminé.

En fait, la situation est la suivante : tous les titres ont bien été transférés chez Binck, mais le compte espèces attaché au PEA est toujours à la Caisse d’Epargne Nord France Europe.

Pourquoi ? Et bien tout simplement à cause de 2 dividendes qui m’ont été indiqués comme non transférables par la Caisse d’Epargne. Le premier dividende en question, celui de la pétrolière intégrée Shell, vient de m’être réglé fin mars. L’autre dividende de la banque britannique HSBC me sera réglé ces jours-ci, début avril.

Une fois ce dernier dividende encaissé, si tout se passe bien (!?), le transfert devrait donc être enfin effectif mi-avril. Mais j’emploie à nouveau le conditionnel. Chat échaudé craint l’eau tiède…

J’avais pourtant pris garde de choisir le début d’année pour ce transfert car j’anticipais justement des problèmes avec le traitement des OST, et notamment la perception des dividendes. Le début d’année est relativement calme de ce point de vue sur mon PEA. Je n’ose pas imaginer ce qui ce serait passé si j’avais initié le transfert en mai-juin, période de pic de détachements et de paiements des dividendes.

Momentanément, je n’ai donc plus la main sur la gestion de mon PEA. Je vous présente quand même ce suivi de février-mars qui coïncide avec un bilan important de fin de trimestre.

Le premier trimestre de 2017 a été très positif sur les marchés boursiers. En particulier à Paris, l’indice CAC40 GR dividendes réinvestis a progressé de 5,6 % sur les 3 premiers mois de l’année.

La valeur liquidative du PEA a peu ou prou suivi son indice de référence en progressant en parallèle de 4,6 %. Mon PEA termine donc le premier trimestre sur une valeur liquidative légèrement supérieure à 136 k€, en progression d’environ 6 000 € depuis le début de l’année.

Malgré le transfert en cours, il y a quand même 2 choses à signaler dans les affaires courantes. Comme mentionné ci-dessus, j’ai perçu le dividende trimestriel de Royal Dutch Shell le 28/03 (soit environ 141 € dans la besace). J’ai également réussi à renforcer ma ligne Carrefour début mars juste avant que le transfert de cette ligne n’ait été effectuée. C’est toujours ça de fait.

La fin du premier trimestre est aussi l’occasion de faire le bilan de la rente sur dividendes de ce portefeuille de rendement. La plupart des sociétés cotées ont en effet annoncé à cette date leur politique de dividende pour l’exercice comptable clos.

Le bilan est plutôt moyen sur ce plan. Sur les 12 titres en portefeuille, 4 ont annoncé une progression de leur dividende par action, et 7 ont annoncé une stabilité de ce dernier. Le seul titre qui a annoncé une baisse du dividende est, comme on pouvait le craindre, la société Rallye. Rien de bien grave cependant : la rente annuelle prévisionnelle reflue certes, mais légèrement. Elle reste tout à fait respectable autour de 7 600 € bruts en glissement annuel. Voyons ça dans le détail.

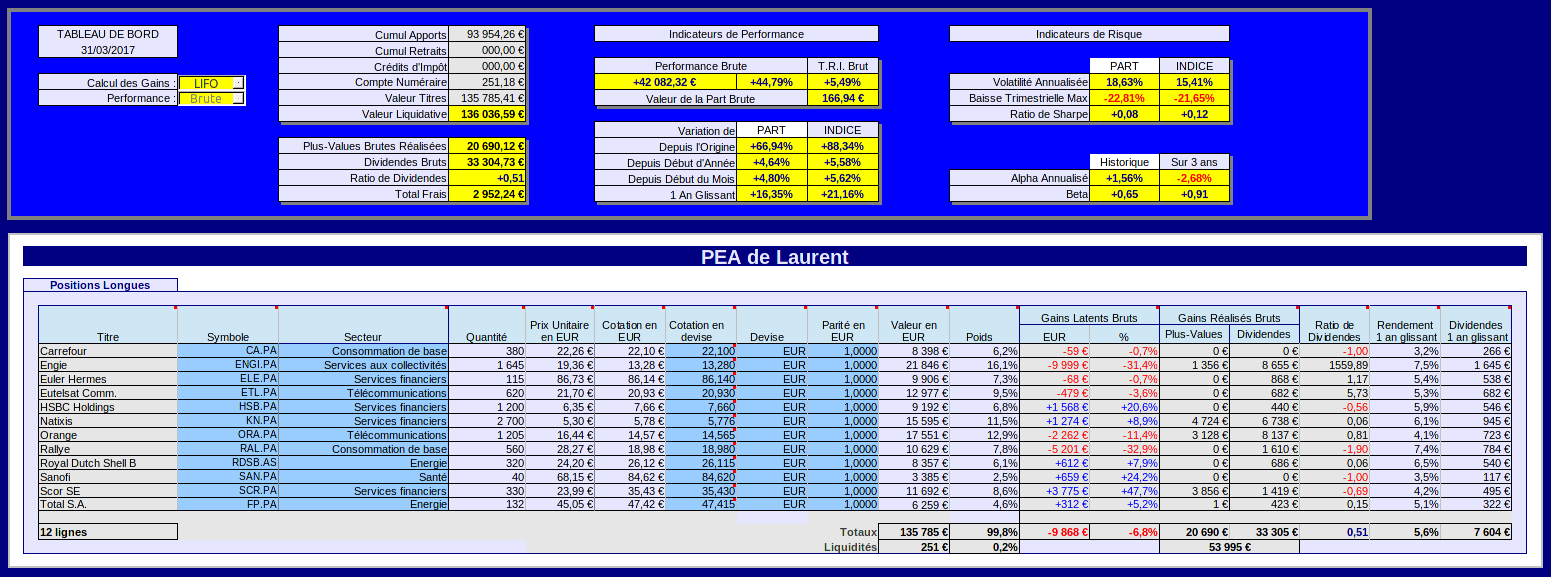

Situation du portefeuille PEA au 31/03/2017

La situation est arrêtée sur la base des valeurs de clôture de la séance du vendredi 31/03/2017 :

Les chiffres clés de février-mars 2017

-

Valeur liquidative : 136 036,59 € (dont 251,18 € de liquidités). Elle progresse de 6 029,53 € au 1er trimestre 2017.

-

Apports cumulés depuis l’origine : 93 954,26 € (aucun apport au 1er trimestre 2017)

-

Valeur de la part PEA : 166,94 €, soit une progression de +4,64 % sur le trimestre (100 € à l’origine le 16/11/2001)

-

Performance brute sur flux de capitaux depuis l’origine : +42 082,832 € (soit +44,79 %)

-

Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 33 304,73 € (dont 220,74 € perçus en 2017)

-

Rendement brut sur dividendes du portefeuille : 5,6 %

-

Le ratio de dividendes est à +0,51, indiquant un portefeuille en plus-value latente à tendance de rendement sur dividendes (dividendes > plus-values)

-

Taux de rentabilité interne annualisé (T.R.I.) : +5,49 %

- Indicateurs de Risque et de Performance :

– Le ratio de Sharpe du portefeuille est de +0,08 (contre +0,12 pour l’indice de référence)

– La volatilité annualisée du portefeuille est de 18,63 % (contre 15,41 % pour l’indice de référence)

– La baisse maximale sur un trimestre est de -22,81 % (contre -21,65 % pour l’indice de référence)

– Le beta historique du portefeuille est de +0,65 (beta calculé sur la valeur de la part du portefeuille par rapport au CAC40 GR)

– Le beta sur 3 ans glissants du portefeuille est de +0,91 (beta pondéré avec les betas de chaque titre en portefeuille par rapport au CAC40)

Le transfert de mon PEA dans les limbes

Le PEA en cours de transfert chez le courtier Binck me laisse dans une situation provisoire pour le moins originale. En effet, au moment où j’écris ces lignes, voici ce que j’ai sur l’interface web de la Caisse d’Epargne Nord France Europe :

Vous constatez que le compte espèces apparaît encore crédité. Par contre, la valeur en titres est nulle. Et effectivement, si je clique sur l’hyperlien de l’Espace Bourse, j’observe que les titres ont tous disparu. Abracadabra…

De l’autre côté du miroir chez Binck, voici comment mon PEA apparaît :

Ici, la valeur des titres apparaît bien, re-Abracadabra. Mais le compte espèces est à zéro. Bien entendu, je n’ai aucun accès à la gestion du compte chez Binck tant que le compte espèces n’aura pas été transféré.

En fait, je n’ai même pas accès au détail du portefeuille pour vérifier par exemple si les Prix d’Achat Moyens ont bien été retranscrits correctement. Le service clientèle a quand même accepté de prendre une instruction d’OST par téléphone sur le prochain dividende de Total que j’ai choisi de percevoir en actions. Avec mes remerciements.

Tout n’est donc pas au point mort. La sensation d’avoir le PEA coupé en 2 est tout de même étrange. Un peu comme le cobaye choisi dans le public que le magicien coupe en 2 dans sa boîte…

Apparemment, le compte espèces devrait être transféré une fois le dividende d’HSBC du mois d’avril reçu. Je ne demande qu’à voir.

Dividendes en février-mars 2017

Un seul dividende a été perçu en mars, aucun en février.

La major pétrolière Royal Dutch Shell a versé son dividende trimestriel le 28/03/2017.

Comme d’habitude, j’ai choisi de percevoir ce dividende en cash sur les 320 titres de classe B en portefeuille. Pour mémoire, ce dividende n’est soumis à aucun prélèvement étranger à la source, contrairement à celui sur les titres de classe A. C’est le choix à privilégier sur un PEA où il est impossible de récupérer tout prélèvement étranger sous forme de crédit d’impôt.

De plus, la perception du dividende en titres est réglée en actions de classe A, et à cours inconnu. Pour moi, il n’y a donc pas photo. J’encaisse le dividende en cash sans hésitation.

Chacune des 320 actions de classe B en portefeuille a délivré comme d’habitude les $0,47 trimestriels, soit une somme totale de $150,40. Ces dollars US ont été convertis immédiatement en 141,44 € sur le compte espèces du PEA qui est obligatoirement libellé en euros.

L’action Shell continue de se maintenir de façon assez surprenante malgré le récent pullback des cours du pétrole. Le Brent est en effet allé à nouveau titillé la barrière symbolique des $50 le baril pendant la première semaine de mars. Le cours actuel autour de $54 est toujours loin du break-even de la Shell situé autour de $65 le baril de Brent.

En attendant, la vénérable dame anglo-néerlandaise finance son dividende en vendant des actifs et en s’endettant. Ça ne pourra pas durer bien longtemps. Sûrement pas au-delà de 2018.

Je surveille donc attentivement, surtout avec mes titres qui sont pour le moment en plus-value latente d’environ 8 %. Le marché paye l’action sur un rendement du dividende de 6,5 %. C’est beaucoup mais ça ne ressemble pas encore totalement à une value trap.

Opérations courantes en février-mars 2017

Avant le transfert de ma ligne Carrefour, j’ai eu le temps d’effectuer une dernière transaction. J’ai acquis le 09 mars 130 actions supplémentaires au prix unitaire hors frais de 21,60 €.

Suite à une publication de résultats annuels décevants, l’action du géant mondial de la grande distribution est allé re-tester un support technique de très long terme. Comme elle a tenu ce support oblique, j’en ai profité pour renforcer. Ceci ramène le Prix d’Acquisition Moyen des 380 actions désormais en portefeuille à 22,26 €, tous frais inclus. Je pense qu’il s’agit d’un bon investissement de long terme.

Bilan du premier trimestre 2017

La rente sur dividendes en léger repli

Après les publications de résultats annuels, la plupart des sociétés dont les titres sont en portefeuille ont communiqué leur décision sur le dividende de l’exercice 2016 (payé ou soldé en 2017).

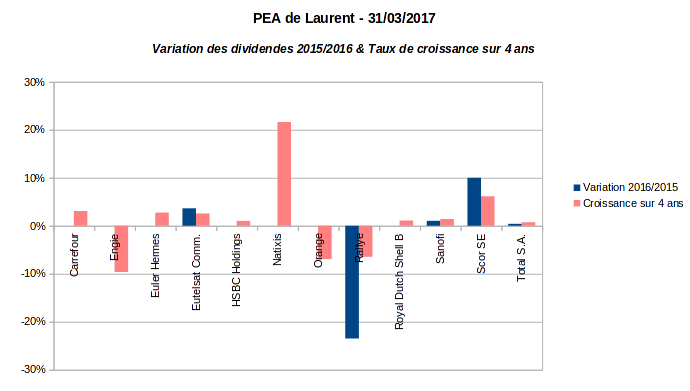

Voici le bilan du dividende par action depuis 2013 pour les 12 lignes actuelles du portefeuille PEA :

Dans ce tableau, j’ai surligné sur fond vert les titres dont le dividende augmente en 2016, en bleu ceux dont le dividende est stable, et en rouge le seul dividende en baisse (celui de Rallye). J’ai aussi reporté dans la dernière colonne l’anticipation de dividende de 2017 pour les sociétés qui ont fait une annonce.

A partir de ce tableau, on peut visualiser les 2 paramètres les plus importants à mes yeux pour un portefeuille de rendement :

-

La variation du dividende de 2015 à 2016 ;

-

Le taux de croissance annualisé du dividende sur les 4 dernières années de 2013 à 2016 (je ne tiens pas compte des dividendes annoncés pour 2017).

Ce qui nous donne ceci :

Comme on pouvait s’y attendre, le dividende de Rallye a donc finalement été coupé de plus de 20 %. Il passe de 1,83 € à 1,40 € par action. Le rendement du titre est désormais revenu à un plus raisonnable 7,5 %. Le rendement est repassé sous la barre extravagante des 10 % sous l’effet de cette baisse du dividende et de la remontée spectaculaire du cours de l’action depuis l’affaire Muddy Waters.

La coupe du dividende est la suite logique de la vente des actifs asiatiques de la maison mère Casino. Ceci permet à Rallye (et à Casino) d’inscrire une grosse plus-value bien évidemment non récurrente sur le dernier exercice comptable. Mais ceci réduira immanquablement le cash flow dans les années à venir. D’où la réduction du dividende en anticipation.

On notera aussi sur ce graphique que seuls les titres Rallye, Engie et Orange ont un taux de croissance du dividende négatif sur les 4 dernières années. Sur ces 3 points noirs, c’est surtout Engie qui m’inquiète car une baisse du dividende est prévue en 2018, après une stabilité en 2017. Orange qui se porte mieux prévoit de ré-augmenter le dividende en 2017. Quant à Rallye, il est toujours difficile d’y voir clair tant qu’on aura pas un exercice comptable de Casino en année pleine sans ses actifs en Asie.

Du côté des bons élèves, la palme du taux de croissance sur 4 ans le plus élevé revient à la banque d’affaires Natixis, suivi par le ré-assureur Scor. J’apprécie aussi la croissance du dividende de l’opérateur de satellites Eutelsat. Son cours a d’ailleurs bien rebondi ces derniers mois.

Bon an mal an, la rente prévisionnelle sur un an glissant du portefeuille est pour le moment peu impactée. La voici mise à jour :

Par rapport au dernier bilan de janvier, on note quand même une légère baisse de la rente annuelle prévisionnelle de 7 750 € à environ 7 600 €. Elle reste cependant encore supérieure à la rente annuelle brute effectivement perçue en 2016 (un peu plus de 7 300 €).

Notre prochain objectif demeure la barre des 8 000 €. Et bien sûr je n’oublie pas l’objectif final toujours dans ligne de mire d’une rente annuelle de 10 k€.

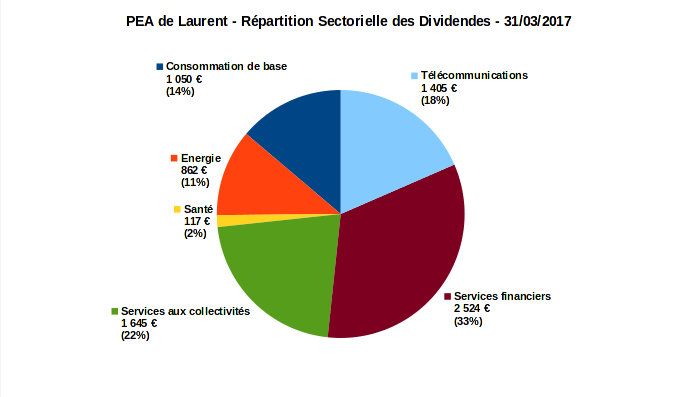

Répartition sectorielle des dividendes

La baisse du dividende de Rallye impacte finalement assez peu la répartition sectorielle des dividendes, que voici mise à jour :

La seule modification par rapport au dernier bilan trimestriel de décembre 2016 (à relire ici), est la légère baisse du secteur « Consommation de base« . Ce dernier passe en effet de 15 à 14 % de la rente. La réduction du dividende par action de Rallye a été compensée par le renforcement de la ligne Carrefour, ce qui explique cette baisse contenue.

Le point faible de la rente demeure le secteur « Services aux collectivités » qui est en fait représenté par le seul titre Engie dont le dividende est suspendu à une future baisse.

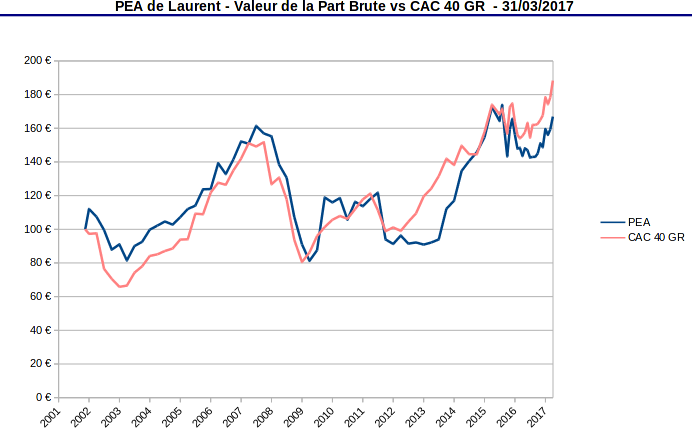

Valeur et performance de la part PEA : le rallye continue

Au cours de ce premier trimestre 2017, nous avons assisté à la poursuite du « Trump trade » initié en novembre dernier.

La valeur de la part PEA reflète cet état euphorique des marchés. Elle vaut 166,94 € au 31/03/2017, progressant à nouveau de 4,6 % sur ce trimestre, après le bond de plus de 7 % du dernier trimestre 2016 :

On note sur ce graphique l’ascension en parallèle de l’indice étalon CAC40 GR qui a progressé de +5,6 % au premier trimestre 2017.

Depuis son origine en 2001, le PEA demeure une vingtaine de points derrière son indice de référence qui a progressé d’environ +88 %. Certes, ce n’est pas une bonne performance d’être 20 points derrière l’indice. Mais je cherche toujours sur le web une présentation transparente et sincère d’un portefeuille qui a traversé 3 krachs boursiers sur plus de 15 ans.

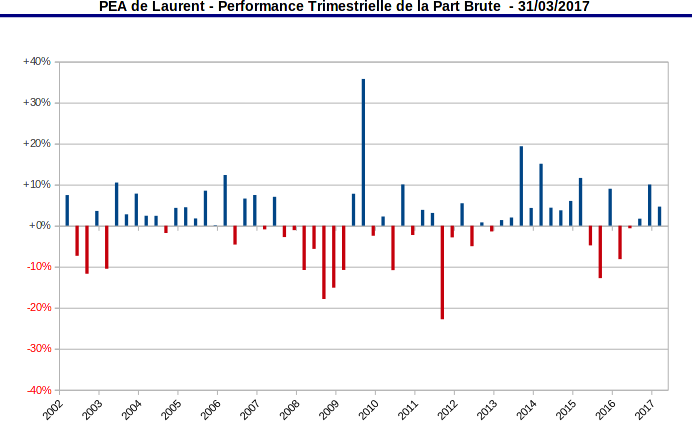

Enfin, le dernier élément que j’aime surveiller est la performance de la part en périodicité trimestrielle depuis l’origine du portefeuille :

Depuis l’origine en 2001, le PEA comptabilise désormais 37 trimestres de hausse et 24 trimestres de baisse. L’indice affiche quant à lui 39 trimestres de hausse et 22 trimestres de baisse (non tracé sur le graphique).

Nous alignons donc un 3ème trimestre de hausse porté par la dynamique du Trump trade. Ce dernier commence à s’essouffler. J’aimerais commencer à tester ma nouvelle stratégie de couverture pour limiter les baisses extravagantes dans l’historique du portefeuille.

Mais, pour ça, il faudrait que mon escargot finisse sa course. Encore un petit effort…

Alex

Bravo pour ce suivi toujours aussi intéressant et complet !

Concernant les services aux collectivités, j’ai dans mon PEA VEOLIA (en plus de ENGIE) qui offre un rendement(très) honorable de près de 5%.

Mais peut-être que tu ne veux pas avoir trop de lignes?

Laurent

Bonjour,

Oui, j’aime bien VIE. Elle est dans ma shortlist depuis un moment pour son dividende croissant et généreux, quoique pas toujours couvert par les bénéfices (c’est similaire pour Engie, avec cependant un dividende qui baisse). Le point d’entrée actuel me gêne un peu à près de 30 fois les profits de 2016. Le consensus pour 2017 m’a l’air très optimiste.

Par contre, le point d’entrée semble intéressant graphiquement. Elle est en train de retracer sa dégringolade de novembre dernier.

A+,

L.