La thématique du suivi PEA de ce mois de mai est consacrée à la mesure du risque sur un portefeuille.

La thématique du suivi PEA de ce mois de mai est consacrée à la mesure du risque sur un portefeuille.

J’ai en effet décidé d’ajouter le calcul du beta de chaque titre afin de mesurer l’exposition au marché du PEA. Anticipation de ma part d’une prochaine dégringolade des indices ?

Peut-être. Mais, plus concrètement, je pense que cet ajout comble un manque dans le suivi d’un portefeuille investi en titres vifs. Tous les détails sont dans la dernière section du post.

A part ça, voici un résumé des affaires courantes pour le lecteur pressé.

Mai est traditionnellement un mois de grosse collecte de dividendes sur mon PEA, et 2016 n’a pas fait exception. Pas moins de 5 dividendes ont en effet été perçus en mai pour un montant total légèrement supérieur à 3 800 €.

Ce montant conséquent nous a dispensé de tout apport en liquidités supplémentaire. Une partie des dividendes perçus a de fait suffi pour renforcer la banque britannique HSBC Holdings. Certains y verront un pari sur l’issue du prochain référendum sur le Brexit.

Suite à ce renforcement, la rente prévisionnelle du PEA sur un an glissant grimpe à 7 200 €. Rappelons que mon objectif terminal sur ce support défiscalisé est de dégager une rente annuelle brute passive de 10 000 €. Comme ils disent dans la pub : « un jour, je l’aurai ! »

Malgré la collecte massive de dividendes, la valeur de la part recule en mai de -0,8 % à 145,89 €. Dans le même temps, l’indice dividendes réinvestis CAC 40 GR virevolte d’un généreux +3,52 %.

Le ciel nous serait-il tomber sur la tête en cet étrange mois de mai ? Non, il s’agirait plutôt de quelques satellites.

Face à ces courants contraires, la valeur liquidative du PEA surnage à 111 203,06 €. Force détails ci-dessous.

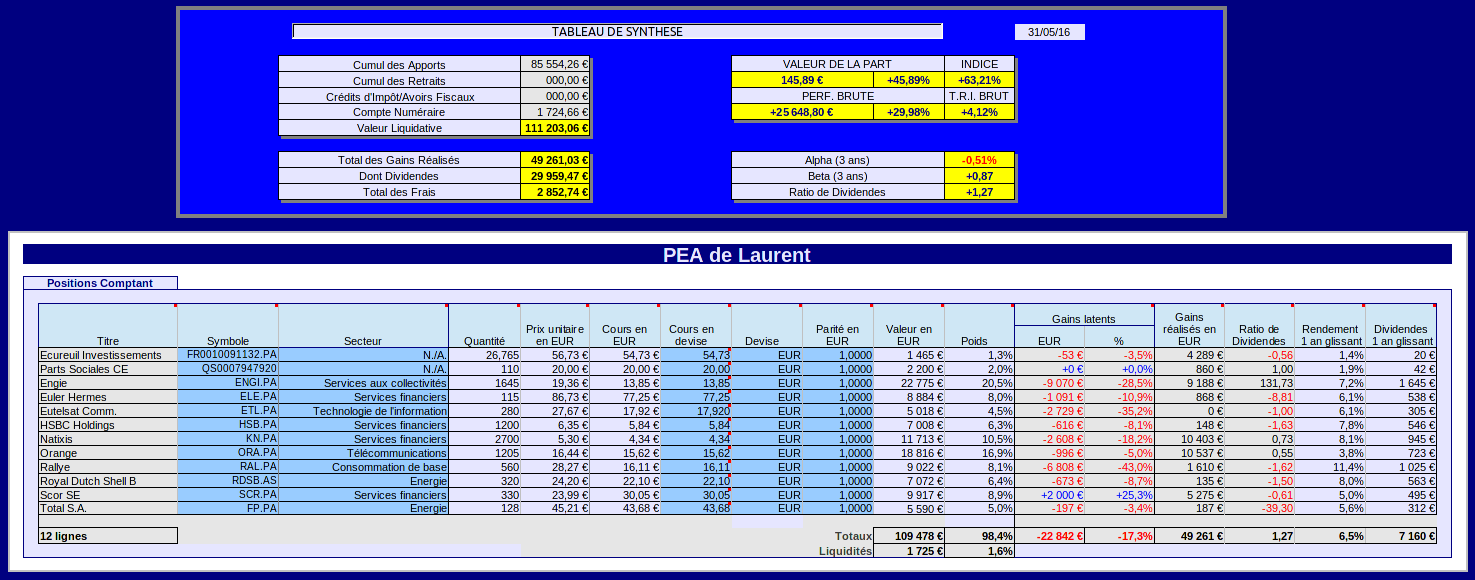

Situation du portefeuille PEA au 31/05/2016

La situation est arrêtée sur la base des valeurs de clôture de la séance du mardi 31/05/2016 :

Les chiffres clés de mai 2016

-

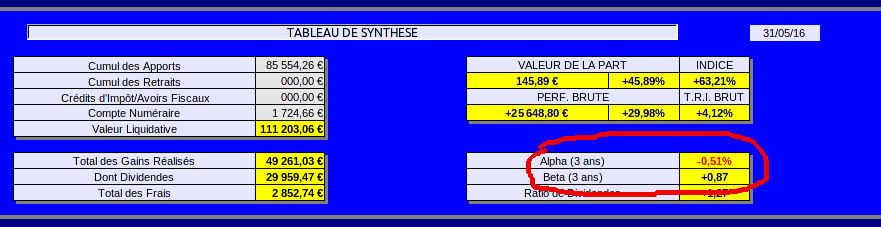

Valeur liquidative : 111 203,06 € (dont 1 724,66 € de liquidités). Elle recule de 895,31 € en mai

- Apports cumulés depuis l’origine : 85 554,26 € (aucun apport en mai)

- Valeur de la part PEA : 145,89 €, soit un repli de -0,8 % sur le mois (100 € à l’origine le 16/11/2001)

- Performance brute sur flux de capitaux depuis l’origine : +25 648,80 € (soit +29,98%)

-

Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 29 959,47 € (dont 4 239,50 € perçus à ce jour en 2016)

- Rendement brut sur dividendes 1 an glissant : 6,5 %

-

Le ratio de dividendes est à +1,27, indiquant un portefeuille en plus-value latente à forte tendance de rendement sur dividendes (dividendes > plus-values)

- Taux de rentabilité interne annualisé (T.R.I.) : +4,12 %

-

NOUVEAU ! Indicateur de Risque : Le beta sur 3 ans glissants du portefeuille est de +0,87

Dividendes en mai 2016

Grosse collecte de dividendes en mai comme d’habitude sur le PEA. En tout, 5 dividendes ont été encaissés pour un total de 3 825,50 €.

Dans l’ordre chronologique :

- La cueillette a commencé avec le réassureur Scor SE qui a versé le 03/05 son dividende annuel pour l’exercice 2015 (1,5 € par action), soit un total perçu de 495 € pour les 330 titres en portefeuille.

Tous les voyants sont au vert pour la Scor. Le dividende et les bénéfices sont en croissance régulière depuis plusieurs années.

A noter que le cours de l’action s’était tranquillement ajusté au-delà des 32 € courant avril avant le détachement le 28/04. Un grand classique pour cette action.

- L’énergéticien Engie a versé le 10/05 son second dividende semestriel (0,5 € par action), soit 822,50 € dans l’escarcelle.Ici, le parcours boursier est bien plus chaotique. En 10 ans d’actionnariat, j’ai accumulé environ 9 200 € de gains, essentiellement des dividendes, et quelques prises de bénéfices au-delà de l’ex-cours pivot de 30 €. Ces gains font face à une moins-value latente de 9 000 €. Comme on dit outre-Manche, « Back to square one« .

Mon PRU de 19,36 € risque de ne pas être revisité avant quelque temps. Cependant, je ne moyenne pas à la baisse cette ligne qui pèse déjà trop à 20 % de la valeur liquidative.

Mes actions étant au nominatif administré, je profiterai à partir de l’an prochain du dividende majoré de 10 %, bien que visiblement revu à la baisse à partir de 2017.

Pour l’instant, nous évitons le pire sur cette « Utility« , cf. l’augmentation de capital chez l’équivalent britannique Centrica (ex British Gas). Et je ne parle même pas d’EDF que j’ai eu le flair (si, si, ça m’arrive) de liquider il y a quelques années. On se console comme on peut.

- Comme un métronome, la société Rallye a versé le 28 mai son dividende de 1,83 €. Je ne reviens pas sur l’attaque en règle qu’a subie le titre depuis la fin d’été 2015, et que j’ai déjà discutée ici, ou encore ici.Je note simplement que le marché s’obstine à valoriser Rallye sur un rendement largement supérieur à 10 %. Cette situation ne peut pas durer très longtemps. Soit le marché se trompe (ou est biaisé par les shorts de nombreux hedge funds), soit le dividende sera coupé l’année prochaine, ou pire éventualité, le château de cartes de M. Naouri va s’effondrer.

Comme je crois la dernière hypothèse improbable, je m’en tiens à ma décision sur Rallye : ne rien faire et attendre un exercice comptable complet avec le groupe Casino dans sa nouvelle configuration. Et bien sûr, en attendant…

…empochons le dividende, soit en l’occurrence 1 024,80 € dans la besace pour les 560 actions détenues.

J’ai quand même noté un fait de marché intéressant : le cours de Rallye a nettement progressé à l’approche du détachement de dividende, dépassant les 17,5 € pour la première fois en 2016. Il s’est depuis stabilisé autour de 16 €.

J’imagine que les hedges funds encore engagés ont du se couvrir pour digérer le paiement du dividende (pair trades ou autres amusements similaires). Certains shorts ont quand même dû avaler leur souris en mai, car il faut bien reconnaître que la réaction de J.C. Naouri pour démontrer la valeur des actifs de Casino a été très violente. Ce n’est pas souvent qu’on voit l’endettement d’un groupe de cette taille divisé instantanément par presque 3.

- La banque d’investissements Natixis, filiale du groupe BPCE, a versé le 31/05 son dividende annuel ordinaire de 0,25 €, augmenté d’un dividende exceptionnel de 0,10 €. Le bonus de 10 centimes correspond à un retour aux actionnaires des excédents au-delà du ratio TIER1. Nos 2 700 actions en portefeuille ont donc distribué la somme rondelette de 945 €.

L’action Natixis se fait elle aussi hacher menu. Elle a reculé de plus de 30 % sur un an pour les raisons qu’on sait : les incertitudes liées à l’aplatissement de la courbe des taux et les problèmes en Asie et chez les émergents plombent le secteur bancaire hors activités de guichet.

- Enfin, pour terminer le mois en beauté, le numéro un mondial de l’assurance-crédit Euler Hermes a versé le 31/05 un dividende annuel de 4,68 € par action. J’ai remarqué au passage que ce dividende était plus élevé que celui initialement prévu de 4,50 €.La différence provient d’une annulation d’actions qui a eu lieu au mois de mai. Au total, 2,7 millions d’actions ont été annulées, dont 2,2 millions rachetées auprès d’Allianz Vie (filiale d’Allianz), qui est sortie de fait du capital d’Euler Hermes.

Suite à l’annonce de cette opération financière, l’action Euler Hermès a dévissé de 5 %. J’avoue ne pas avoir pris le temps de chercher les détails des conditions de ce rachat auprès d’Allianz. Mais le marché l’a visiblement interprété comme dilutif pour Euler Hermes.

Par contre, l’annulation des actions a été immédiatement relutive sur le dividende. Nous avons donc encaissé avec le sourire les 538,20 € de dividendes pour nos 115 actions détenues. A noter que le cours de l’action est resté stable le jour du détachement.

Opérations courantes en mai 2016

-

Aucun versement en liquide complémentaire ce mois-ci. Seule une partie des dividendes a été réinvestie, voir détails ci-dessous. Le montant d’apports depuis le début de l’année 2016 reste à 6 000 €.

- Renforcement de la banque HSBC Holdings (HSB.PA).400 actions HSBC ont été achetées le 30/05 au cours frais inclus de 5,94 €. Je moyenne à la baisse obstinément, je suis têtu. Le PRU des 1200 actions en portefeuille est à 6,35 €, encore quelques pour-cents au-dessus du cours actuel.

Si je pouvais voter en juin au référendum sur le Brexit, vous devinez quel serait mon choix.

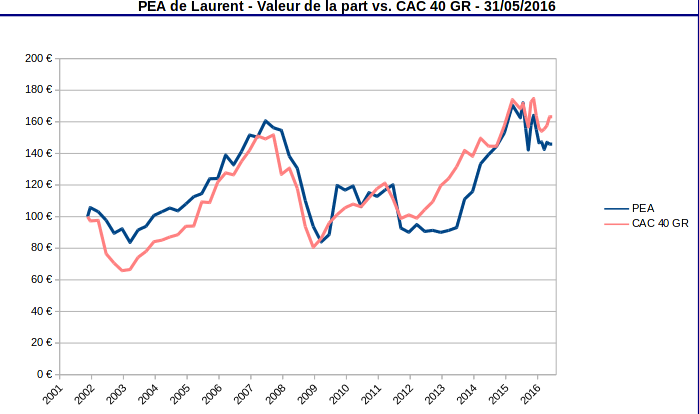

Valeur de la part

La valeur de la part au 31/05/2016 est de 145,89 €. Elle a reculé de -0,80 % en mai, tandis que l’indice de référence CAC 40 GR rebondissait d’un spectaculaire +3,52 %.

Depuis le début de l’année, la part PEA est en repli de -5,90 %, alors que l’indice recule de seulement -0,78 %.

La part a décroché de l’indice depuis environ un an. Elle affiche désormais un retard d’environ 17,5 % :

La part PEA est victime de plusieurs facteurs contraires en mai. Tout d’abord le repli de Natixis et d’Euler Hermes qui n’ont pas encore remonté le montant de leur dividende détaché. Mais également la descente aux enfers de l’opérateur de satellites Eutelsat Communications.

Le leader Français des prestations de communications par satellite a annoncé plutôt maladroitement le 12 mai un profit warning pour l’exercice en cours, et pour l’exercice suivant.

La sanction a été d’une rare brutalité. Le cours de l’action a dévissé de 27 % en une seule séance. Depuis, il a enfoncé plusieurs supports, y inclus celui de 17,29 € aujourd’hui (01/06). J’ai bien fait de ne pas sur-réagir en moyennant à la baisse autour de 20 € les jours suivant le décrochage.

La pression baissière sur le titre semble encore très forte. Je patiente avant de renforcer. Ce qui m’inquiète un peu ici, c’est la gouvernance sûrement nettement moins talentueuse que chez le groupe Casino.

Sur un portefeuille plutôt concentré, l’investissement en titres vifs peut réserver de mauvaises surprises, et nous les collectionnons ces derniers temps. Il est certain que si tous les satellites Eutelsat sortent de leur orbite, que toutes les raffineries Total restent en grève jusqu’en décembre, que plus personne ne fait ses courses chez Casino, la valeur de la part PEA va continuer à baisser…

Je note cependant que la volatilité en valeur du portefeuille n’affecte pour le moment aucunement les dividendes. Aucun dividende n’a été coupé cette année, ni l’année dernière.

J’estime que la probabilité la plus forte d’une baisse de dividende pèse sur les titres HSBC, Eutelsat et Royal Dutch Shell. Surtout si le cours du baril de Brent ne repasse pas au-delà des 60 dollars pour cette dernière. La future baisse du dividende d’Engie est par contre une quasi-certitude.

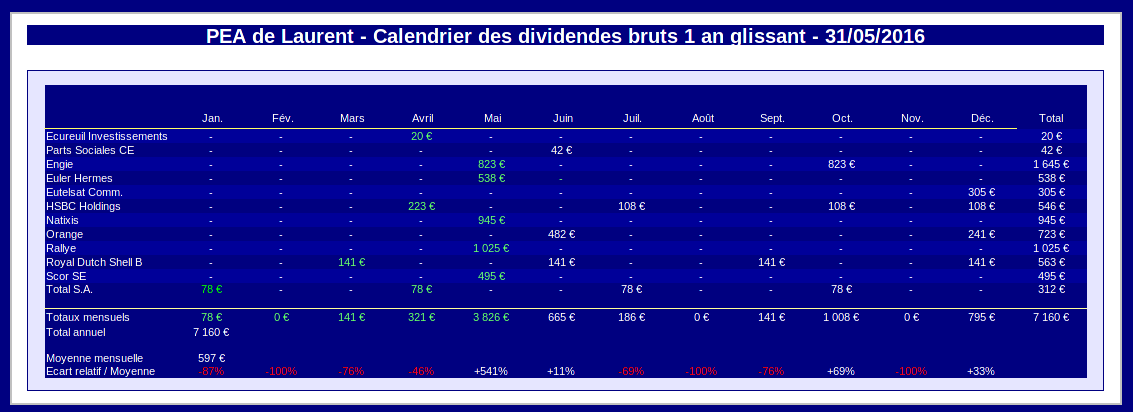

Calendrier prévisionnel des dividendes

Le calendrier prévisionnel des dividendes sur 1 an glissant à fin mai :

La rente sur 1 an glissant frôle désormais les 7 200 € , soit quasiment 600 € par mois. Il y a encore 3 mois de vaches maigres sans dividende (février, août et novembre), mais le compte-titres est là pour lisser la rente (Il était une fois dans l’Ouest-Dividendes croissants sur mes titres US).

Calculer le beta d’un portefeuille

Les quelques déboires récents sur le portefeuille PEA m’ont incité à ajouter un indicateur de risque au suivi du portefeuille. Il s’agit de l’indicateur de risque le plus connu à savoir le coefficient beta.

Pour faire simple, le coefficient beta, ou beta en abrégé, correspond à la sensibilité du cours d’un actif par rapport à un indice de référence.

En clair, une action avec un beta supérieur à 1 va amplifier les variations de l’indice de référence. Au contraire, une action avec un beta inférieur à 1 va les atténuer. Par exemple, une action avec un beta de 0,5 par rapport au CAC40 va reproduire en moyenne la moitié des variations du CAC40.

Le beta est donc clairement un indicateur de risque. Plus il est proche de 0, moins le titre est exposé aux variations de marché.

Un placement de trésorerie possède un beta nul. C’est le cas par exemple des quelques parts sociales qui tapissent encore le fond de mon PEA.

Si le beta est négatif, les variations de marché seront reproduites à l’opposé. Par exemple, le tracker « ETF ProShares Short S&P500″ (SH) reproduit à l’opposé les variations quotidiennes de l’indice S&P500.

Yahoo Finance nous indique ici que le beta de cet ETF est de -0.96. Il n’est pas exactement égal à -1 à cause des frais de gestion (et aussi à cause des effets de beta-slippage, mais je ne rentrerai pas ici dans ces détails).

De nombreux sites d’information financière fournissent le beta des actions cotées. L’ennui est que chaque site fournit son propre beta.

Par exemple, pour l’action AT&T (T), Yahoo Finance nous fournit ici un beta de 0,325, en accord à l’arrondi près avec le beta de 0,33 fourni ici par Google Finance. Par contre, Reuters nous fournit ici un beta de 0,31, tandis que Morningstar nous dit ici que le beta de AT&T est de 0,35. (N.B. les valeurs ont pu légèrement changé par rapport au moment où j’ai écrit ces lignes).

Et les écarts entre différentes sources peuvent être bien plus grands sur des actions plus volatiles que le paquebot qu’est AT&T.

Pourquoi ?

La réponse réside dans la définition du beta. Le beta d’un actif est en fait proportionnel au coefficient de corrélation entre la rentabilité de cet actif et la rentabilité de l’indice de référence.

Sans rentrer dans des détails mathématiques qui peuvent rebuter, le beta va donc dépendre de 2 paramètres :

- la durée de l’échantillon (1 mois, 1 an, 3 ans, etc) ;

- la périodicité de l’échantillon (journalière, hebdomadaire, mensuelle, etc).

Le beta dépendra bien sûr également de l’indice de référence choisi, cela va sans dire.

En tant qu’adepte du « Do It Yourself« , j’ai donc décidé de calculer l’indice beta de mes portefeuilles tout seul comme un grand.

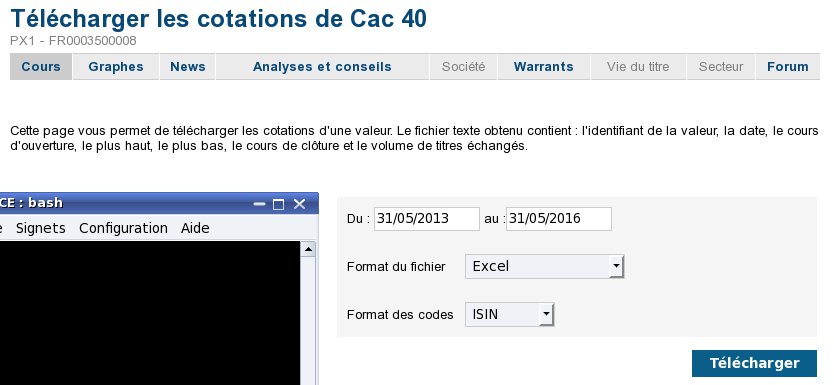

Pour cela il faut d’abord télécharger l’historique des valeurs de clôture de l’indice de référence, et celui de chaque titre présent dans le portefeuille.

En accès libre, nous avons par exemple le choix entre Yahoo Finance et abcbourse. Personnellement, je n’ai pas de préférence entre les 2 ressources, quoique Yahoo semble plus riche dans le choix des paramètres.

Concrètement, il nous faut d’abord l’historique des cotations de l’indice de référence. Pour mon PEA ce sera l’indice CAC40 nu, que l’on peut télécharger ici (si on fait le choix d’abcbourse) :

On sélectionne la plage de dates qui nous intéresse, le format de fichier adéquat, et nous récupérons les données dans un fichier « csv« .

Ensuite, nous téléchargeons l’historique de chaque action présente dans le portefeuille. Par exemple, pour l’action Natixis, il suffit de se rendre ici. Observez bien la syntaxe de l’URL précédente pour une action cotée à Paris :

http://www.abcbourse.com/download/download.aspx?s=KNp

Il suffit de remplacer dans l’URL le ticker Yahoo de Natixis ‘KN‘ pour répéter l’opération sur les autres titres, ‘ORA‘ pour Orange, etc.

Les plus doués pourront programmer une macro qui automatisera toutes ces manipulations dans leur tableur préféré. Evitez quand même de saturer les serveurs qui hébergent abcbourse. Merci pour eux.

Ensuite, avec un peu d’huile de coude, nous pouvons calculer tout ce qui nous intéresse…

D’abord, nous évaluons la rentabilité journalière de l’indice (ri) et celle de chaque titre en portefeuille (rt) à partir des séries de valeurs de clôture. Pour ceux fâchés avec les maths, la rentabilité arithmétique journalière, c’est tout simplement :

r = ( Valeur de clôture du jour / Valeur de clôture de la veille ) – 1

N.B. Il est également possible d’utiliser la rentabilité logarithmique égale au log népérien du rapport (valeur du jour / valeur de la veille). C’est équivalent en première approximation.

Le calcul du beta est ensuite un simple jeu d’enfant sur n’importe quel tableur. Nous avons le choix entre utiliser la fonction :

« =PENTE(rt;ri) »

…qui revient à calculer le beta comme la pente de la régression linéaire entre la série de rentabilités de l’actif et celle de rentabilités de l’indice. Dans cette expression rt et ri désignent bien sûr les plages de cellules (les « matrices colonnes ») englobant les séries de rentabilités respectives.

Les puristes préféreront revenir à la définition intrinsèque du beta :

« =COVARIANCE(rt;ri) / VAR.P(ri) »

…qui est bien l’expression du coefficient de corrélation entre rt et ri « re-normalisé » : la covariance entre rt et ri divisée par la variance de ri. Pour être cohérent avec la covariance, la fonction variance VAR.P d’une population entière doit être utilisée.

Voici une 3ème manière de calculer le beta en utilisant la fonction coefficient de corrélation. Cette dernière n’est sûrement pas la plus élégante, mais ça marche aussi :

« =COEFFICIENT.CORRELATION(rt;ri) * ( ECARTYPE(rt) / ECARTYPE(ri) ) »

Ces 3 solutions fourniront le même résultat à la précision du calcul près.

L’avantage de tout faire soit même est qu’on sait ce qu’on obtient sans ambiguïté. J’ai personnellement fait le choix de calculer des beta sur rentabilités arithmétiques journalières (« 1 day correlation »).

L’autre avantage est qu’on peut faire varier à sa guise la durée de l’échantillon. J’ai fait le choix de télécharger des séries de 10 ans, et de calculer le beta sur 1 an, 3 ans, 5 ans et 10 ans. Il est en effet intéressant d’examiner le risque court terme, moyen terme et long terme. Information que vous n’obtiendrez sur aucun des sites en accès libre à ma connaissance, à l’exception notable de Morningstar (mais uniquement pour les fonds communs de placement).

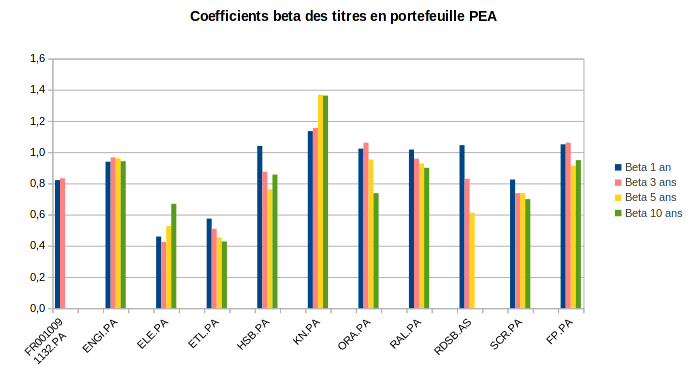

Bon, alors ça donne quoi sur ce PEA qui tire la langue ? Et bien, voici les beta des titres actuellement en portefeuille :

Sans surprise, les titres les moins risqués sont Euler Hermes et Eutelsat, et la banque Natixis est le plus risqué.

Nous voyons également le risque graduellement augmenter à court terme sur la pétrolière anglo-néerlandaise Royal Dutch Shell, mais pas sur Total qui, il est vrai, partait d’un risque long terme déjà élevé. De même, le risque a visiblement grimpé à court terme sur Rallye.

Enfin, cerise sur le gâteau, nous pouvons calculer un beta pour l’ensemble du portefeuille en pondérant le beta de chaque titre par son poids relatif dans la valeur liquidative totale.

C’est cette information qui apparaît désormais sur le tableau de synthèse de mon outil odsPEA :

Le beta journalier à 3 ans du portefeuille est de +0,87.

Pour tout dire, j’aurais cru qu’il serait plus élevé. Cette impression vient probablement des secousses récentes sur le portefeuille. Alea jacta est.

Précision utile pour terminer

Le beta d’un portefeuille présenté ici diffère du beta traditionnellement utilisé pour les fonds communs de placement.

Le beta traditionnellement communiqué pour les fonds est en effet calculé à partir de l’historique des rentabilités du fonds en regard de l’historique des rentabilités de l’indice de référence. Ce beta, qu’on pourrait qualifier d’historique, est l’information pertinente pour un fonds ouvert à la souscription publique. Il est en fait exactement équivalent au beta d’une action standard.

Le beta que nous avons calculé ici fournit une mesure de l’exposition instantanée au risque sur la base des rentabilités des titres présents en portefeuille à l’instant t. Ce beta, qu’on pourrait qualifier d’instantané, ne tient pas du tout compte de l’historique de l’allocation du portefeuille. Par exemple, les titres qui sont sortis du portefeuille ne contribuent pas à sa valeur, pas plus que les changements de pondération dans le temps de chaque titre encore présent.

Ces 2 beta ont donc une portée différente. Le beta historique comporte une information exclusivement dans le passé. Par contre le beta instantané comporte une information de la situation présente du portefeuille.

Le beta instantané peut être utilisé pour anticiper l’exposition au risque du portefeuille dans le futur. Pour schématiser, si je vends simultanément toutes les actions de mon PEA et que je reste liquide, le beta instantané de mon portefeuille devient nul. Par contre, le beta historique n’est pas devenu nul : il conserve la mémoire de l’historique de performance des actions qui ont été liquidées.

Il faut tout de même bien avoir à l’esprit que le beta instantané contient une part d’information dans le passé puisqu’il utilise les beta de chaque titre présent en portefeuille. Si on veut l’utiliser à fin d’anticipation, il convient de contrôler sa stabilité dans le temps, et de comparer sa valeur sur différentes durées (1 an, 3 ans, etc) comme je l’ai fait pour chaque titre individuellement sur le graphique en supra.

A titre indicatif, le beta historique de mon PEA basé sur la rentabilité de la valeur de la part par rapport à l’indice CAC40 GR vaut 0,60 s’il est calculé avec une périodicité trimestrielle depuis l’origine (novembre 2001). Cette valeur ne doit pas être comparée au beta instantané présenté plus haut (0,87) pour les raisons déjà évoquées. Ce sont 2 animaux bien différents.

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.