Mars a commencé par une bonne nouvelle en apparence sur le front de mon PEA : la société Casino a décidé de maintenir son dividende en 2016 au titre de l’exercice comptable de l’an dernier.

Par ricochet, le dividende de Rallye a été maintenu à 1,83 € par action. Ramené au cours de l’action à fin mars de 15,26 €, le rendement de Rallye est donc confirmé à près de 12 %.

Pour faire suite au reporting précédent de fin février, nous savons désormais que sur les 9 actions détenues en direct dans mon PEA et ayant publié leurs résultats 2015, 3 augmenteront leur dividende (HSBC, Natixis et Scor) et 6 le maintiendront stable (Engie, Euler Hermes, Orange, Rallye, Royal Dutch Shell et Total).

Ce mois de mars a aussi été marqué par le retour d’un apport en liquide de 3 500 € (le premier en 2016), lequel a servi à renforcer la ligne du numéro un mondial de l’assurance-crédit Euler Hermes.

De fait, le prévisionnel de dividendes à percevoir en 2016 grimpe à 6 984 €. L’objectif terminal de 10 000 € de revenu annuel brut basé sur les dividendes se rapproche tout doucement.

En parlant de dividendes, nous avons perçu en mars le premier dividende trimestriel de la pétrolière intégrée Royal Dutch Shell. C’était l’occasion de vérifier si notre établissement teneur de compte traiterait correctement le dividende des titres de classe B qui ne doivent pas subir le prélèvement à la source néerlandais. Point important quand les titres sont détenus dans un PEA, car dans cette situation il est impossible de récupérer le prélèvement étranger. Suspense insoutenable…

Le PEA a terminé le mois de mars sur une valeur liquidative de 106 160,70 €. Elle progresse de seulement 47 € par rapport à fin février en dépit de l’apport en liquide mentionné plus haut.

La valeur de la part recule donc en mars de plus de de 3 % pour terminer à 142,55 € (100 € à l’origine le 16/11/2001). En comparaison, l’indice dividendes réinvestis CAC 40 GR progresse de 0,92 %. Sur le premier trimestre 2016, le portefeuille recule d’un peu plus de 8 %, tout comme l’indice mais lui seulement de 5 %.

Tous les détails ci-dessous.

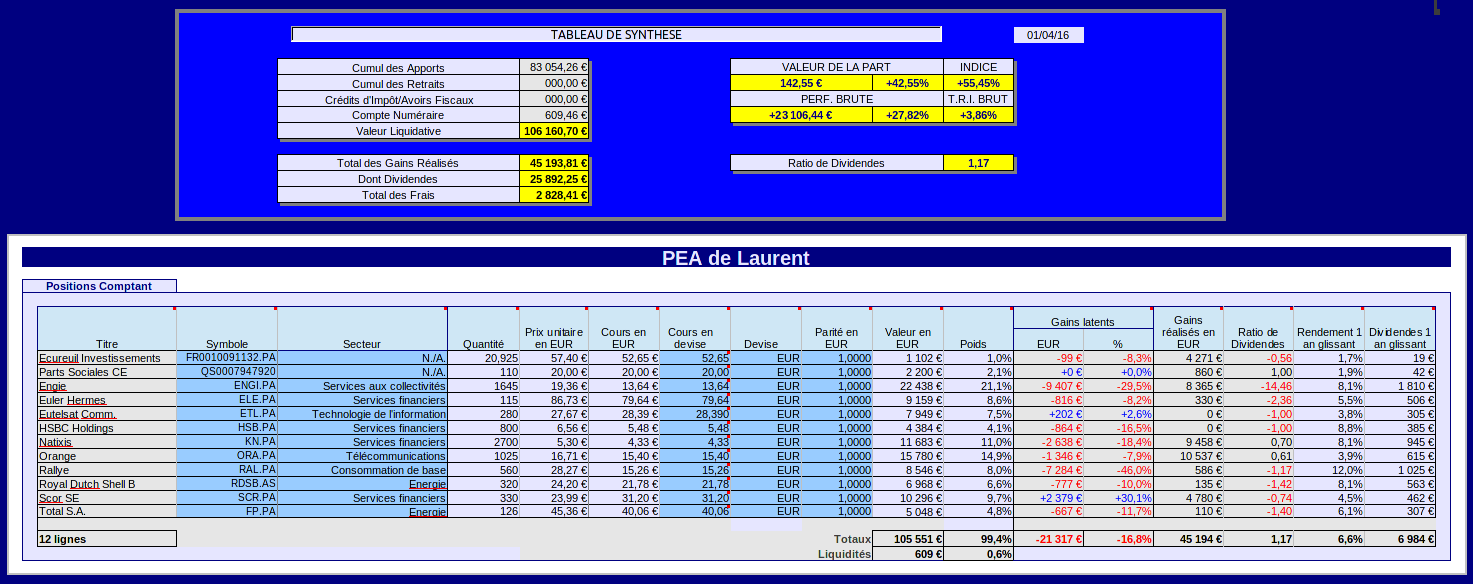

Situation du portefeuille PEA au 31/03/2016

La situation est arrêtée sur la base des valeurs de clôture de la séance du jeudi 31/03/2016 :

Les chiffres clés de mars 2016

- Valeur liquidative : 106 160,70 € (dont 609,46 € de liquidités). Elle recule de 47,21 € en mars.

- Apports cumulés depuis l’origine : 83 054,26 €, dont un apport supplémentaire de 3 500 € en mars.

- Valeur de la part PEA : 142,55 €, soit un repli de –3,23 % sur le mois (100 € à l’origine le 16/11/2001).

- Performance brute sur flux de capitaux depuis l’origine : + 23 106,44 € (soit +27,82%).

- Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 25 892,25 € (dont 172,28 € perçus en 2016).

- Rendement brut sur dividendes 1 an glissant : 6,6 %

-

Le ratio de dividendes global est à 1,17, indiquant un portefeuille en plus-value latente à forte tendance de rendement sur dividendes.

- Taux de rentabilité interne annualisé (T.R.I.) : + 3,86 %. Le T.R.I. est installé depuis 5 mois sous l’objectif de long terme qui est de 6 %.

Dividendes en mars 2016

Un dividende est à signaler ce mois-ci : Royal Dutch Shell-B a versé son dividende trimestriel de $0,47 le 29/03.

Pour les 320 actions que nous avons en portefeuille PEA, ceci nous donne un dividende total de $150,4. La somme perçue a été convertie en euros, pour un montant exact de 135,07 €.

Le taux de change appliqué de $1,1135 pour 1 € est très proche du cours de clôture de l’EUR/USD spot le jour du détachement du dividende le 17/02, à savoir $1,1127 pour 1 €.

Le titre Royal Dutch Shell-B (GB00B03MM408) ne subit donc effectivement pas le prélèvement à la source néerlandais de 15 % contrairement au titre de classe A (Royal Dutch Shell-A, GB00B03MLX29). Un point non négligeable puisqu’il serait impossible de le récupérer dans un PEA.

Royal Dutch Shell offre comme Total la possibilité de percevoir le dividende en espèces ou en titres. Mais dans le cas du choix du paiement en titres, j’ai noté que l’OST mentionnait un ré-investissement à cours inconnu en titres de classe A. Ce choix serait, il me semble, particulièrement malheureux dans un PEA.

Opérations courantes en mars 2016

-

Nous avons effectué un versement en espèces de 3500 € le 29/03. C’est le premier de l’année 2016. Il a été utilisé pour financer le renforcement de la ligne Euler Hermes, voir détails ci-dessous.

- Renforcement de la ligne Euler Hermes (ELE.PA)450 actions Euler Hermes ont été achetées le 29/03 au cours frais inclus de 78,55 €, ramenant le PRU moyen des 115 actions désormais en portefeuille à 86,73 €. La ligne est encore en moins-value latente de 8,2 %, dividendes exclus.

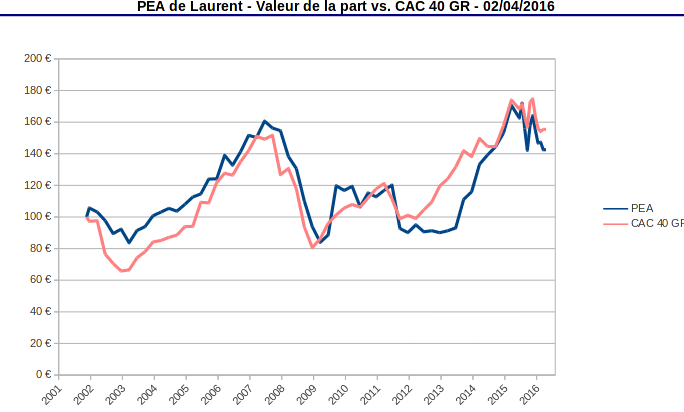

Valeur de la part

La valeur de la part au 31/03/2016 est de 142,55 €. Elle a reculé de -3,23 % en mars. Dans le même temps, l’indice CAC 40 GR a progressé de +0,92 %.

Le PEA est désormais en retard d’environ 12 % sur l’indice depuis l’origine. Le décrochage commencé en septembre 2015, bien que légèrement résorbé le mois dernier, semble se confirmer. Pas de panique, nous avons connu bien pire en 2008-2009 et l’été 2011 :

Le portefeuille paye en mars son exposition au sous-secteur bancaire, et dans une moindre mesure au secteur de l’énergie.

Ainsi, les 2 banques en portefeuille (HSBC et Natixis) dévissent de plus de 10 % en mars, et HSBC de presque 25 % depuis le début de l’année. Reste à savoir si le rendement TTM de 8 % affiché par les 2 banques est soutenable.

Pour la banque britannique, le risque de Brexit (référendum en juin) et l’exposition en Asie sont sans nul doute les 2 catalyseurs de la baisse.

Pour Natixis, j’ai plus de mal à comprendre le repli étant donné que tous les voyants de la banque française sont au vert.

En ce qui concerne les résultats 2015 : produit net bancaire en hausse de 11 %, résultat avant impôt en hausse de 17 %, et résultat net en hausse de 18 %. Le tout agrémenté d’un dividende généreux de 0,35 € par action (dont 0,10 € de dividende exceptionnel).

En terme de perspectives, le poids croissant de la gestion d’actifs et des activités assurantielles dans le résultat va dans le sens du plan post-subprimes de diminuer le profil de risque de la banque. En 2015, le coût du risque a d’ailleurs baissé de 13 % et le ratio CET1 avant dividendes est grimpé à 12,2 %.

Je suis actionnaire de long terme de Natixis et ne le regrette pas. Avec plus de 9 500 € de profits sur la ligne, la moins-value latente de quelques 2 300 € ne m’impressionne guère, surtout avec le rendement du dividende. Le seul frein qui me dissuade de renforcer est le poids de la ligne à près de 11 % (et plus accessoirement la sur-pondération du secteur financier dans le portefeuille).

L’autre cause principale de la baisse de la part est la poursuite de l’érosion de la valeur d’Engie (ex GDF-Suez), dont je suis également actionnaire de très long terme, et qui pèse environ 20 % du portefeuille (c’est sûrement excessif).

Ici, on ne peut y voir qu’une certaine logique. Le cours de bourse suit l’érosion régulière de la rentabilité au fil des années. Je suis un peu piégé sur cette valeur puisque mes gains depuis l’origine d’environ 8 300 € ne compensent plus la moins-value latente actuellement supérieure à 9 000 €.

La volonté de mutation de l’entreprise vers le tout « énergies renouvelables » d’ici à 2020 n’est pas forcément très rassurante. En attendant, j’empoche ces 2 prochaines années le dividende majoré de mes titres inscrits au nominatif. Et nous verrons par la suite.

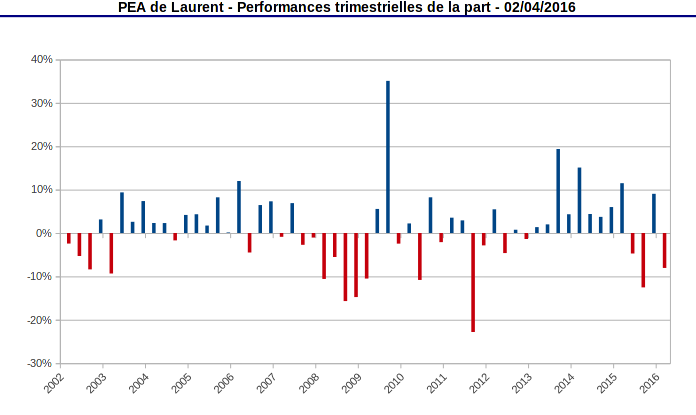

S’agissant d’un bilan de fin de trimestre, j’ai l’habitude d’examiner la performance trimestrielle du portefeuille :

Sans surprise, le premier trimestre 2016 est un trimestre de baisse à -8,05 %. C’est environ 3 % moins bien que l’indice CAC 40 GR qui recule lui de -5,02 %. Le sursaut du dernier trimestre 2015 n’a pas fait long feu.

Depuis l’origine fin 2001, le PEA affiche 34 trimestres de hausse, 24 trimestres de baisse, et un maximum drawdown inchangé à -22,8 % en été 2011. En comparaison, l’indice affiche 37 trimestres de hausse, 21 trimestres de baisse, et un maximum drawdown lui aussi inchangé à -21,6 %.

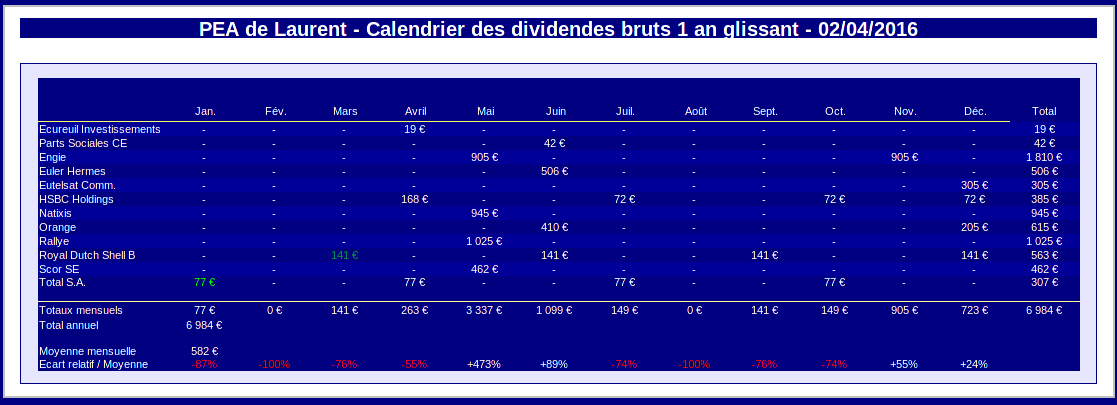

Calendrier prévisionnel des dividendes sur un an glissant

Si la valeur de la part reste poussive, le flux de dividendes du portefeuille PEA se porte bien. Le calendrier prévisionnel des dividendes sur 1 an glissant à fin mars ressemble à ça :

La rente annuelle sur le PEA tangente désormais les 7 000 €, à 3 000 € environ de l’objectif terminal. C’est l’équivalent d’un revenu mensuel moyen avant prélèvements sociaux d’environ 580 €.

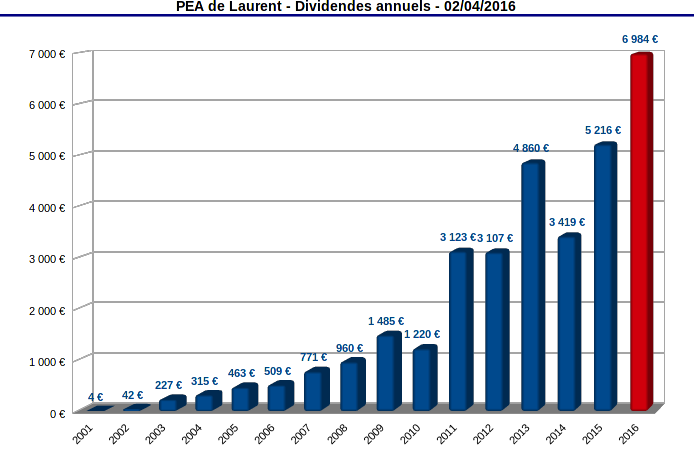

La rente annuelle continue sa progression au fil des ans, hormis l’accident de 2010 :

(la baisse de 2014 est un artefact du dividende exceptionnel de Natixis perçu en 2013).

Le maintien du dividende de Rallye

Le mini-suspense de ce mois de mars était la question de la pérennité du dividende de Rallye.

Petit résumé pour ceux qui n’ont pas suivi le feuilleton depuis le début : suite à la récession au Brésil, les titres Casino, et par ricochet sa holding Rallye, ont subi l’attaque de plusieurs hedge funds anglo-saxons dans le courant du dernier trimestre 2015.

L’action ordinaire Rallye, qui n’est pour faire simple qu’une action Casino-Guichard avec effet de levier, a perdu près de la moitié de sa valeur en 2015. Autre facteur d’ailleurs qui a plombé la valeur de la part du portefeuille PEA en 2015.

Les attaques des hedge funds (en particulier « Muddy Waters ») portaient en particulier sur la structure en cascade de holdings du groupe, destinée selon leurs dires à masquer l’endettement réel du groupe via une ingénierie financière complexe.

Ces diverses attaques ont obligé l’emblématique dirigeant de la la galaxie Casino, J.-C. Naouri, à prendre des décisions drastiques. Pour abaisser l’endettement de Casino, toutes les activités du groupe en Asie ont été mises en vente.

Ainsi, la participation à hauteur de 58 % dans le groupe Big-C en Thaïlande a été officiellement cédée en mars pour la somme de 3,1 milliards d’euros hors dettes. Dans la foulée, la vente de la filiale au Vietnam devrait suivre pour une valeur estimée autour de 660 millions d’euros. Rien d’officiel pour le moment sur ce second dossier bien qu’une offre du conglomérat sud-coréen Lotte ait été reçue.

Le produit de ces cessions servira essentiellement, dixit A. Giscard-d’Estaing directeur financier, à réduire la dette du groupe Casino.

En dépit de cette stratégie agressive de désendettement, Standard & Poor’s a décidé de retourner sa veste en dégradant la note de crédit du groupe Casino au premier cran spéculatif (décision du 21/03/2016).

Un mauvais point de plus pour le groupe, qui estime toutefois que cette dégradation va surenchérir le coût de sa dette en 2016 d’à peine 20 millions d’euros. Tout en sachant que la dette au terme du programme de cessions sera réduite d’environ 6 à 2 milliards d’euros.

En attendant, les résultats 2015 du groupe Casino publiés en mars étaient mauvais comme attendus. Le résultat net part du groupe a baissé d’environ 25 % à 412 millions d’euros.

Le conseil d’administration du groupe Casino proposera cependant de maintenir le dividende sur l’exercice 2015 à 3,12 € par action. En dépit de la situation pour le moins tendue, Casino est en effet arrivé à couvrir son dividende avec ses cash flows.

Ce qui n’est pas le cas pour Rallye, et ce qui nous ramène au point de départ de mon propos.

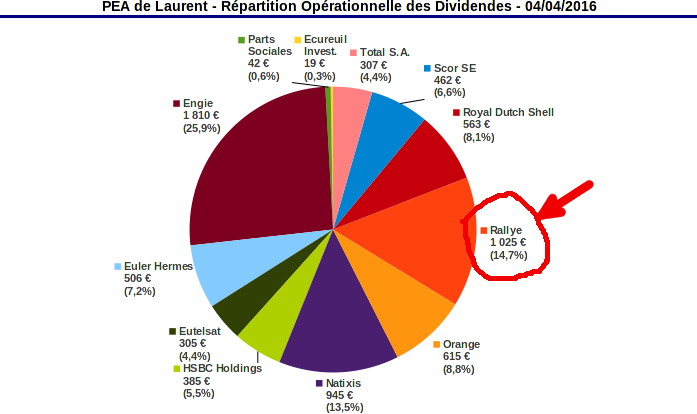

Rallye versera lui aussi cette année un dividende inchangé de 1,83 € par action, payable en cash. Il faut bien avouer que cette décision nous arrange sur le court terme car le dividende annuel de Rallye, légèrement supérieur à 1 000 €, pèse pour près de 15 % dans le flux annuel des revenus du PEA :

Pourtant, l’exercice 2015 de Rallye a été nettement déficitaire.

Au chapitre des recettes 2015, nous avons :

- 171 millions de dividendes reçus de Casino

- 46 millions de revenus sur le portefeuille d’investissements

Soit un total de recettes de 217 millions d’euros.

Au chapitre des dépenses :

- 134 millions de coût d’endettement

- 37 millions de frais généraux et frais divers

- 89 millions affectés au versement du dividende

- 126 millions affectés à l’achat de nouvelles actions Casino (montée au capital au-delà de 50 % en 2015)

Soit un total de dépenses de 386 millions d’euros, dont 126 millions sont à considérer comme du capex.

Le dividende versé par Rallye en 2015 est couvert à peine à hauteur de la moitié par le free cash flow de 217 – (134+37) = 46 millions d’euros. La conséquence pour Rallye est un alourdissement de sa dette de 169 millions d’euros, ce qui la porte à un total de près de 3 milliards à fin 2015.

Vu ces chiffres, la décision de maintenir le dividende de Rallye est pour le moins osée. Un paiement en actions aurait au moins pu être envisagé pour contenir la dette. J’imagine qu’il existe des contraintes de remontée de cash dans la cascade de holdings au niveau supérieur. La symbolique vis-à-vis des hedge funds a du sans doute aussi jouer dans cette prise de décision.

Quoi qu’il en soit, il est de plus en plus difficile de retrouver ses petits dans la structure pyramidale de M. Naouri. Etant données les cessions prévues en 2016, il me semble carrément impossible de prédire quoi que ce soit pour les résultats de l’exercice comptable de cette année.

L’impact des cessions en année pleine ressortira sur l’exercice suivant en 2017, et j’avoue être tout aussi incapable de le prédire. Il y a trop de paramètres inconnus en jeu : taux d’intérêts, cours du Real pour les activités au Brésil, pouvoir d’achat en France, etc.

La décision de cessions en Asie me laisse quand même un arrière goût de vente dans l’urgence des bijoux de famille. Les rentabilités opérationnelles en Asie (ROC de l’ordre de 7 %) étaient presque le triple de celles affichées en France.

Je suppose que M. Naouri n’avait sûrement pas le choix face au problème de l’endettement exagéré : impossible de vendre les participations au Brésil qui est en chute libre en ce moment, et ce n’était même pas envisageable en France puisque le groupe Casino base désormais toute sa stratégie sur l’amélioration des marges en métropole.

Il est vrai que celles-ci ont montré un léger mieux au second semestre 2015 au sortir de la guerre des prix que se sont livré les enseignes de grande distribution. La paix des braves en France sera-t-elle la porte de salut du groupe Casino ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.