Mon PEA est construit avec une approche « buy and hold » sur le long terme dans la perspective de générer en sortie une rente basée sur les dividendes. Après 14 ans d’efforts, je dégagerai environ 5 200 € de dividendes cette année, soit la moitié de mon objectif terminal.

Ce résultat intermédiaire a été obtenu en injectant depuis l’origine environ 71 300 € de liquidités. Le rendement sur dividendes ramené au capital mobilisé est de l’ordre de 7 % bruts, avant prélèvements sociaux. Le rendement sur dividendes ramené à la valeur liquidative, qui oscille ces derniers jour autour de 110 k€, est d’environ 4,6 %.

En suivant cette stratégie, j’attache une importance secondaire à la performance, un peu comme l’investisseur dans l’immobilier locatif se moque de la valeur de ses biens tant que les loyers rentrent chaque mois.

Toutefois, si par accident il faut un jour libérer du capital, la valeur liquidative de l’investissement reprend de l’importance ; et le risque de sortie en moins-value est loin d’être négligeable en bourse.

C’est pour cette raison que je prends quand même la peine de suivre le Taux de Rentabilité Interne annualisé (T.R.I.) de mon portefeuille. Le T.R.I. permet de juger de la performance intrinsèque du portefeuille. Mais, comme il tient compte du timing des entrées de capitaux sur le portefeuille, il ne peut pas être comparé à la performance d’un benchmark tel que la valeur d’un indice boursier par exemple.

Seul le suivi de la performance de la valeur de la part du portefeuille permet de se comparer à un indice boursier. Je publie dans ce post la performance de la valeur de la part de mon PEA depuis son origine le 16/11/2001 en comparaison avec l’indice CAC 40 GR (CAC 40 Gross Return, dividendes bruts réinvestis).

Hantise de l’investisseur en titres vifs : miroir, dis-moi si je suis meilleur que l’indice ? Réponse ci-dessous.

La valeur de la part de mon PEA comparée à l’indice CAC 40 GR

Certains blogs et la plupart des sites spécialisés communiquent sur la performance de leur(s) portefeuilles(s) boursier(s) en publiant la performance de la valeur de la part du portefeuille.

La performance ainsi calculée inclut la rentabilité des plus et moins-value mais ne tient pas compte du timing des entrées de capitaux.

Ce type de reporting de la performance est normalement réservé aux professionnels de la gestion déléguée (gérants d’OPCVM ou clubs d’investissements) car la performance d’un fonds de placement ne doit évidemment pas varier en fonction du timing d’entrée/sortie des investisseurs qui achètent ou vendent des parts.

Pour un portefeuille de particulier par définition fermé (vous n’allez pas acheter des parts de mon PEA, n’est-ce-pas ?), je trouve que le reporting de la valeur de la part relève un peu de la coquetterie.

Son seul intérêt est de pourvoir comparer sa propre performance à celle d’un indice boursier, ou d’un fonds de placement. Voyons un peu comment ceci se traduit pour mon PEA.

Un parcours chaotique

Mon PEA ayant un historique numérisé sur 14 ans, je me suis donc amusé à calculer la valeur de la part depuis son ouverture le 16/11/2001.

L’indice de comparaison naturel est le CAC 40 GR, c’est-à-dire le CAC 40 incluant les dividendes bruts réinvestis. Ce choix semblait évident étant donné que : (i) je réinvestis les dividendes de large et mid-caps cotés à la bourse de Paris (ii) les gains éventuels dans un PEA sont effectivement taxés à la sortie.

En ramenant à 100 € les valeurs initiales de la part de mon PEA et du CAC 40 GR, voici le résultat de l’historique des 2 parts arrêté au 15/06/2015 après bourse :

Si on examine l’historique, on s’aperçoit que j’ai fait mieux que l’indice jusqu’en 2010. Après le trou d’air de la crise des subprimes, c’est la crise de la zone euro de 2011-2012 qui a été dure à traverser, une conséquence de la surpondération du secteur financier sur mon portefeuille. J’ai enfin réussi à quasiment rattraper l’indice autour de la mi-2014.

On comprend mieux cet historique si on trace les performances annuelles (Year To Year) :

Sur 14 ans, j’ai 4 années de performance négative, contre 3 pour l’indice. J’ai totalement raté la reprise de 2012, avec un repli de -0,02 % à comparer à une remontée de +20,37 % pour l’indice.

Par contre j’ai nettement sur-performé l’indice en 2014 : +32,04 % face à +2,71 % pour l’indice, ce qui explique le rattrapage observé à la courbe précédente.

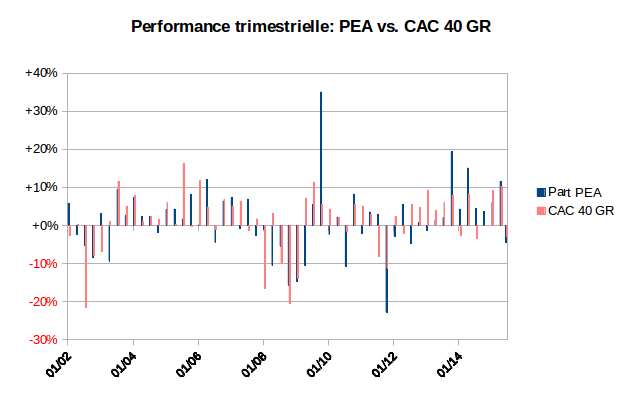

On peut affiner l’analyse en regardant l’historique des performances trimestrielles :

Depuis l’origine, mon PEA exhibe 22 trimestres de repli et 33 trimestres de progression avec un « maximum drawdown » de -22,81 %. En comparaison, le CAC 40 GR affiche 19 trimestres de repli, 36 trimestres de progression et un « maximum drawdown » de -21,65 %.

Ceci renforce mon idée que je reproduis (presque) l’indice au sens statistique sur le long terme avec cependant des écarts énormes de performance « instantanée ».

Et quelle est la situation présente ?

La valeur de la part de mon PEA au 15/06/2015 est de 163,13 €, celle du CAC 40 GR de 168,85 €.

Horreur, je fais donc moins bien que l’indice de 5 % après 14 ans d’effort !? Eh bien, ça ne me surprend pas, et en plus ça ne me gêne pas.

Je ne suis pas un « stock picker », je laisse ça aux spécialistes. Je suis donc déjà satisfait de « presque » reproduire un indice de référence. De nombreux gérants de portefeuilles n’y parviennent pas.

Le fait que la performance de la part ne soit que de +63,13 % depuis l’origine, c’est-à-dire +3,67 % de performance annualisée, n’est pas surprenant. Le CAC 40 GR fait à peine mieux avec +3,93 % de performance annualisée.

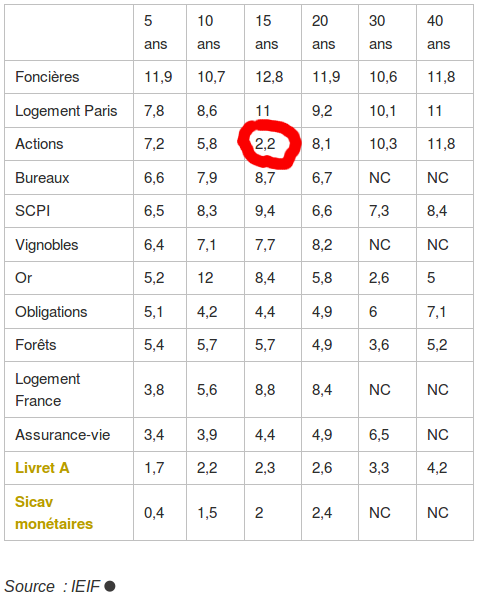

Sur les 15 dernières années, l’investissement en actions a en effet été le plus mauvais choix comme l’indique la dernière étude de l’IEIF (Institut de l’Epargne Immobilière et Foncière, résumé ici) :

Les actions sur les 15 ans écoulés, dividendes réinvestis, ont rapporté +2,2 % par an. Vous ne rêvez pas, c’est moins que le Livret A et ça couvre à peine l’inflation moyenne sur la période.

Cette performance annualisée sur 15 ans est encore pire que celle calculée plus haut car elle prend origine avant l’éclatement de la bulle internet. Mon PEA a été ouvert après l’éclatement de la bulle. J’ai donc évité le pire bien que le CAC 40 ait continué à dégringoler jusque début 2003. Preuve s’il en est qu’on peut perdre en bourse sur le long terme.

Et si j’avais acheté l’indice ?

La question légitime à se poser au vu de ces chiffres est bien naturelle : pourquoi ne pas avoir acheté tout bêtement l’indice CAC 40 GR sur cette période de 14 ans ? à supposer qu’un support reproduisant l’indice avec dividendes réinvestis sans trop de frais existe sur une si longue période.

Dans ce cas, la valeur actuelle de mon PEA serait certes supérieure de 5 %. Par contre j’aurais une rente sur dividendes avec un rendement de 3,3 %, c’est le rendement sur dividende moyen du CAC 40 nu en 2014.

Ce rendement est à comparer aux 7 % de rendement sur dividendes escomptés cette année sur mon PEA. Il n’est donc pas totalement vain de sélectionner des titres à fort rendement.

Conclusion

Moralité de l’histoire : mon PEA ne bat donc pas l’indice de référence dividendes réinvestis à quelques pour-cents près (snif), mais il me permet de dégager un rendement sur dividendes nettement supérieur à celui de l’indice.

Ceci étant dit, il faut être conscient que la performance calculée sur la valeur de la part ne prend pas en compte le timing des investissements. C’est une information partielle qui ne reflète pas la rentabilité réelle d’un portefeuille.

Vous avez peut-être noté que dans les reportings mensuels sur mon PEA, je ne communique pas sur la valeur de la part mais sur le T.R.I.,le taux de rentabilité interne annualisé.

Le T.R.I. est le juge de paix indiscutable pour mesurer la rentabilité réelle d’un investissement dont on maîtrise les entrées/sorties de capitaux, ce qui est toujours le cas pour le portefeuille fermé d’un investisseur privé. J’y reviendrai dans un prochain article.

Stéphane

Bonjour Laurent,

Merci pour ce billet très intéressant , en effet les études montrent qu’il est presque impossible de battre les indices de référence mais montrent aussi que les divididendes sont en grande partie responsables des perfos sur long terme.

Sur le tableau de données, il est aussi précisé que les actions sont parmi les plus performantes sur long terme … (Très long terme)

C’est pourquoi moi aussi, Je suis la même stratégie que toi , achetant progessivement des actions qui me procueront des dividendes croissants , me permettant d’esperer d’atteindre un jour l’indépendance financière (enfin je l’espère) même s’il est difficile de faire abstraction de la valeur liquidative du portefeuille.

Laurent

Bonjour Stéphane,

« les études montrent qu’il est presque impossible de battre les indices de référence mais montrent aussi que les divididendes sont en grande partie responsables des perfos sur long terme. »

Exact. L’indice CAC 40 nu (sans dividendes réinvestis) est passé de 4587,30 à 4815,36 entre le 16/11/01 et le 15/06/15 : +4,9% en presque 15 ans, dommage pour celui qui aurait investi sur un tracker sur cette durée.

Faire de l’investissement passif sans réinvestir les dividendes est suicidaire.

« Sur le tableau de données, il est aussi précisé que les actions sont parmi les plus performantes sur long terme … (Très long terme) »

Eh oui, le long terme en bourse c’est plus de 20 ans. Il faut dire que les 15 ans écoulés ont été particulièrement agités.

Et ce n’est pas fini à mon avis, cf. le spectre de remontée des taux et les éventuels Grexit, Brexit et compagnie.

L.

Jonathan D

Bonjour Laurent,

Sur les investissement passif, il me semble en effet que ‘l’investisseur avisé ré-investis les dividendes pendant la phase de capitalisation (comme un stock–picker), pour ensuite vivre des dividendes pendant sa ‘retraite’ (comme ce que tu essaye de faire).

La différence étant que la gestion passive obtient de meilleure performance pour une plus grande diversification.

Il me semble donc à mon humble avis, que deux ETF et un fond suffisent pour être diversifié sur le monde entier:

un ETF grandes capitalisations du monde émergé

un ETF small et mid cap du monde émergé.

éventuellement Un fond actif sur les pays émergent, leur marché n’étant pas encore efficient.

Qu’en pensez vous ? J’ai commencé à mettre en place en partie cette stratégie avec un PEA et une assurance vie, les deux en ligne.

Laurent

Bonjour Jonathan,

La stratégie à base de trackers est tout à fait respectable, à condition d’accepter de prendre le rendement sur dividendes du tracker.

Je ne vois pas trop comment construire une stratégie de rente sur dividendes avec un tracker généraliste.

Les trackers généralistes sont tellement diversifiés qu’ils ont un fort effet dilutif sur les dividendes, d’où nécessité d’un très gros capital pour dégager un revenu substantiel.

Il est vrai qu’il existe des trackers orientés dividendes, il en existe même à effet de levier et paiement mensuel du coupon. L’ennui est que le choix devient alors plutôt restreint, et on ne maîtrise plus du tout le risque. C’est un choix.

D’un autre côté, on doit pouvoir bâtir une stratégie de revenus basée sur les plus-values. Je sais qu’il y a beaucoup de retraités aux U.S. qui vivent sur le fonds du maître Buffett, particulièrement avare en dividendes.

Bref, il y a sûrement plusieurs solutions possibles. Pas de doute là dessus.

Au plaisir

L.