Février marque traditionnellement le début de la saison de publication des résultats des sociétés cotées pour l’exercice comptable précédent.

Février marque traditionnellement le début de la saison de publication des résultats des sociétés cotées pour l’exercice comptable précédent.

Sur les 10 sociétés que nous avons actuellement en titres vifs sur le portefeuille PEA, 8 ont publié ce mois-ci leurs résultats 2015. Et, ce qui nous intéresse le plus, ces entreprises ont simultanément annoncé leur décision sur le dividende qui sera versé en 2016 au titre de l’exercice 2015.

Sur ces 8 dividendes payés en 2016, 3 sont en progression et 5 sont stables. Le bilan est donc mitigé, mais nous échappons pour l’instant à une coupe, ce qui n’est pas si mal pour un portefeuille affichant un rendement qui frise les 6,5 %.

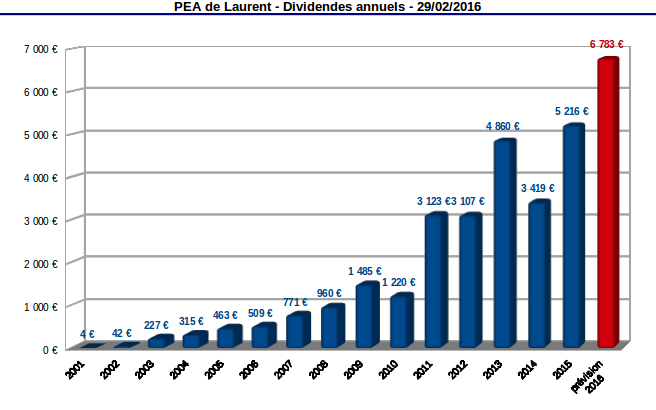

Pour le moment, le prévisionnel de dividendes à percevoir en 2016 s’établit à 6 783 €, son plus haut historique. Nous nous rapprochons tout doucement de l’objectif terminal qui est de dégager à terme un revenu annuel avant prélèvements sociaux de 10 000 €.

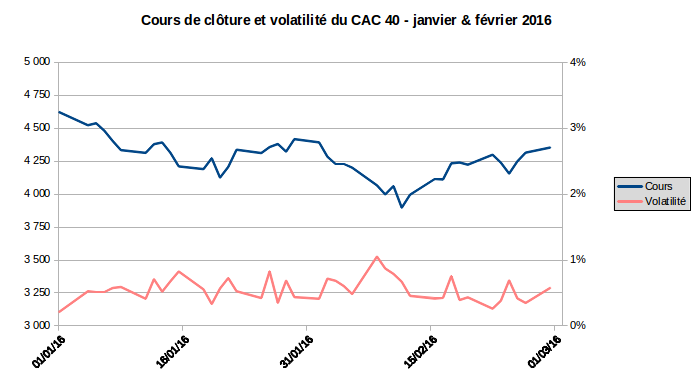

A part ça, la volatilité du CAC 40 en ce mois de février a atteint des niveaux encore plus élevés que le mois dernier, pourtant déjà très volatil. L’indice vedette parisien a ainsi plongé sous la barre symbolique des 4 000 points, avant un rebond spectaculaire qui lui a permis de clôturer le mois à 4 353 points.

Nous avons profité de l’agitation pour faire quelques rotations de portefeuille. Suite à l’OPRA du mois dernier, le reliquat de la ligne Alstom a été soldé pour matérialiser un nouveau profit.

Nous avons utilisé les liquidités dégagées, et celles en réserve, pour abaisser le prix moyen sur les lignes Eutelsat Communications et HSBC Holdings.

Le PEA clôt ce mois de février à 29 jours sur une valeur liquidative de 106 207,96 €. Elle progresse d’environ 400 € par rapport à fin janvier.

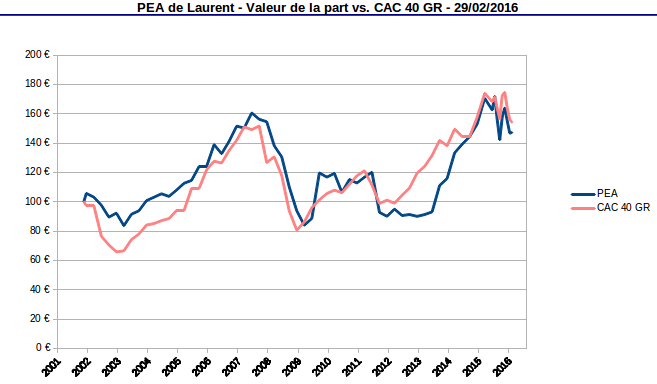

La valeur de la part au 29/02/2016 est de 147,31 € (100 € à l’origine le 16/11/2001). Malgré les turbulences, elle est en légère progression de +0,37 % sur le mois. En comparaison, l’indice dividendes réinvestis CAC 40 GR recule de -1,32 %.

Depuis le début de l’année, la performance du portefeuille est de -4,98 %, alors que l’indice CAC 40 GR recule de -5,98 %.

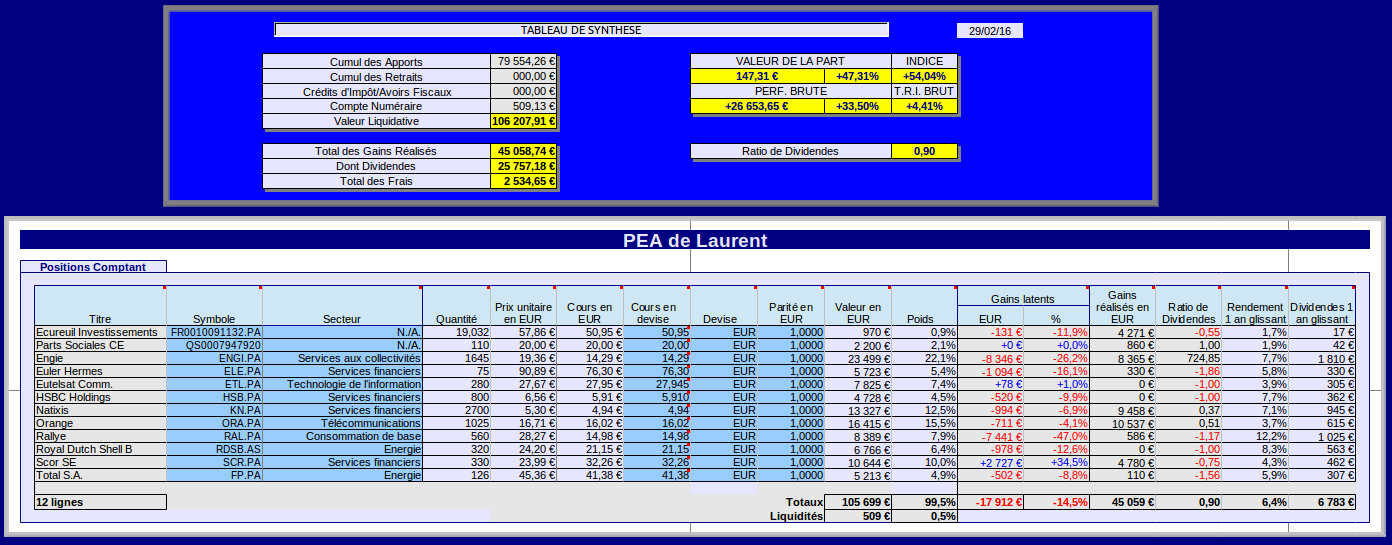

Situation du portefeuille PEA au 29/02/2016

La situation est arrêtée sur la base des valeurs de clôture de la séance du lundi 29/02/2016 :

Les chiffres clés de février 2016

-

Valeur liquidative : 106 207,91 € (dont 509,13 € de liquidités). Elle progresse de 392,80 € en février.

-

Apports cumulés depuis l’origine : 79 554,26 €, aucun apport supplémentaire en 2016 pour le moment.

-

Valeur de la part PEA : 147,31 €, soit une progression de +0,37 % sur le mois (100 € à l’origine le 16/11/2001).

-

Performance brute sur flux de capitaux depuis l’origine : + 26 653,55 € (soit + 33,50%).

-

Cumul des dividendes et avoirs fiscaux perçus depuis l’origine : 25 757,18 € (dont 37,21 € perçus en 2016).

-

Rendement brut sur dividendes 1 an glissant : 6,4 %

-

Le ratio de dividendes global est à 0,90, indiquant un portefeuille en plus-value latente à forte tendance de rendement sur dividendes.

-

Taux de rentabilité interne annualisé (T.R.I.) : + 4,41 %. Le T.R.I. est installé depuis 4 mois sous l’objectif symbolique de long terme qui est de 6 %.

Dividendes en février 2016

Aucun dividende n’est à signaler ce mois-ci.

Opérations courantes en février 2016

- Aucun apport en liquide à signaler ce mois-ci.

- Vente du reliquat de la ligne ALSTOM (ALO.PA)

A la suite de ma participation à l’OPRA ALSTOM ( « La fin du feuilleton de l’OPRA ALSTOM« ), il restait en portefeuille 137 actions au prix unitaire de 19,33 €. Elles ont été vendues le 03/02 au prix unitaire de 24,12 €. La plus-value frais déduits est de 645,38 €. En ajoutant la plus-value réalisée sur les 63 actions rachetées à 35 €, nous dégageons sur l’affaire une plus-value totale nette de frais de 1 632,61 €. J’aurais pu faire mieux en revendant courant 2015 au-dessus de 30 €, mais j’aurais pu aussi faire pire puisque l’action cote depuis dans le canal 20-21 €. - Renforcement de la ligne HSBC Holdings (HSB.PA)

50 actions HSBC Holdings ont été achetées le 04/02 au cours de 6,01 €, ramenant le PRU moyen des 900 actions désormais en portefeuille à 6,57 €. - Doublement de la ligne Eutelsat Communications (ETL.PA)

140 actions Eutelsat Communications ont été achetées le 17/02 au cours de 27,27 €, ramenant le PRU moyen des 280 actions désormais en portefeuille à 27,67 €.

Valeur de la part

La valeur de la part au 29/02/2016 (147,31 €) progresse en février d’un modeste +0,37 %. C’est toutefois mieux que le recul de -1,32 % affiché par l’indice de référence CAC 40 GR.

Depuis l’origine en novembre 2001, le portefeuille PEA est encore en retard d’environ 7 % sur l’indice (mais il délivre un rendement sur dividendes nettement supérieur à l’indice) :

Encore la volatilité

Comme mentionné dans le préambule, la volatilité du CAC 40 au mois de février a repris de la vigueur. Et j’aime bien la suivre de près en période d’agitation :

La volatilité relative journalière a de nouveau dépassé le seuil d’alerte de 1 % lors de la séance du 08/02 (ce n’était pas arrivé depuis 3 mois). En clôture de cette séance, l’indice CAC 40 a dévissé de plus de 3 %, avant de terminer sous les 4 000 points le lendemain 09/02.

On remarque aussi 2 pics secondaires autour de 0,8 % lors des séances du 17/02 (séance de rebond) et du 24/02 (séance de baisse).

Ceci se traduit dans la volatilité moyenne du mois de février qui ressort à 0,56 %, la même valeur qu’en janvier (voir dernier reporting de janvier ici). Ce niveau de volatilité est notoirement supérieur à la moyenne de long terme de 0,4 %.

L’ « impression » de volatilité en ce début d’année 2016 est confirmée par les chiffres.

Avalanche de résultats annuels et pérennité des dividendes

Sur les 10 sociétés actuellement en portefeuille, 8 ont publié leurs résultats annuels 2015 en février. Les 2 exceptions sont Rallye qui, comme Casino, publiera ses résultats le 9 mars, et Eutelsat Communications qui a un exercice comptable décalé d’un semestre.

Il serait fastidieux de passer en revue les résultats de chacune de ces 8 entreprises, aussi je m’attarderai seulement sur un bon et sur un mauvais élève.

Résultats du ré-assureur Scor SE

Commençons par le bon élève, le ré-assureur Scor qui a publié ses résultats le 24/02.

Les primes brutes émises du réassureur ont atteint 13,4 milliards d’euros, en progression de 18,6 %. Le résultat net est en hausse de 25,4 % à 642 millions d’euros.

Cette belle performance s’appuie sur une faible sinistralité en 2015. lL branche dommage et responsabilité a ainsi dégagé un ratio combiné (rapport du coût des sinistres et des frais de gestion sur les primes émises) particulièrement bas à 91,1 %.

La marge technique de la branche de réassurance vie a atteint 7,2 %, au-delà de l’objectif affiché de 7 %. Le rendement de la branche de gestion d’actifs est ressorti à un solide +3,1 %. En bref, tous les voyants sont au vert.

Le bénéfice net par action ressort à 3,45 €. La société a décidé d’augmenter le dividende à 1,5 €/action, ce qui représente une progression de 7 % par rapport à l’exercice précédent.

Le taux de distribution est très sûr à 43,5 %. Il est donc fort probable que le long historique de dividende croissant de la Scor se poursuive dans le futur.

On peut mentionner aussi rapidement la société Orange dans la catégorie « bon élève mais peut mieux faire ». L’opérateur télécom historique a triplé ses bénéfices en 2015, mais maintiendra pourtant son dividende à 0,6 €/action. Toutes les sociétés n’accordent pas la même attention à leurs actionnaires.

Résultats de l’énergéticien d’Engie

Comme exemple de mauvais élève, nous mentionnerons Engie (ex GDF-Suez).

La méga-utility de la place parisienne a publié une perte nette de 4,6 milliards d’euros au titre de 2015 sous l’effet d’une massive dépréciation d’actifs supérieure à 8 milliards d’euros.

Le chiffre d’affaires a baissé de 6,4 % à 69,9 milliards d’euros, ce qui n’est pas une surprise au vu de la météo en 2015, de la descente aux enfers du prix des énergies fossiles, et des problèmes persistants dans les centrales nucléaires belges.

Plus gênant, le résultat récurrent et l’excédent brut d’exploitation sont eux aussi en baisses respectives de 5 et 7,2 %.

En dépit de ces résultats peu glorieux, le dividende est annoncé stable à 1 € par action cette année et l’année prochaine, la direction décidant de tenir sa promesse initiale du maintien à ce niveau pendant 2 ans.

D’après les dernières estimations de capex pour cette année, je calcule désormais un free cash flow 2016 de 0,6 € par action. Le dividende 2016 ne serait donc pas couvert par le free cash flow.

Décision ahurissante, la direction annonce une baisse du dividende à 0,70 €/action pour les 2 exercices suivants (2017 et 2018). Une annonce de baisse du dividende avec 2 ans d’avance. Surréaliste.

En attendant, j’empocherai mon dividende majoré de 1,1 €/action puisque mes titres sont au nominatif administré. Nous verrons par la suite.

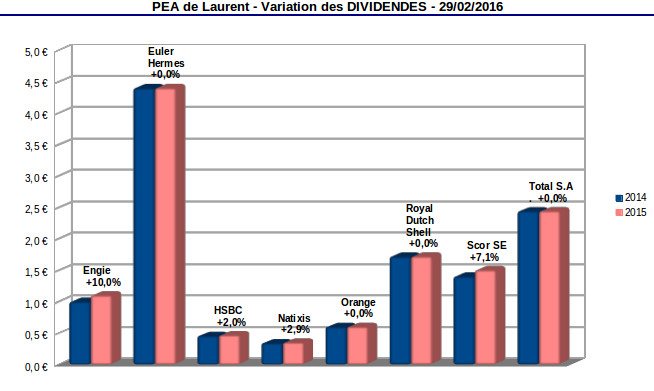

Voici le bilan des variations de dividende par action pour les 8 sociétés en portefeuille ayant publié leurs résultats annuels ce mois-ci :

Pour les dividendes de Royal Dutch Shell et HSBC Holdings qui sont libellés en dollars US j’ai pris un taux de change de $1,0949 pour 1 €.

Les 3 entreprises annonçant une augmentation de dividende sont donc : Scor, HSBC Holdings et Natixis (sans nul doute la banque française la plus performante en 2015).

Les 5 autres maintiennent leur dividende. Je profite cependant en plus d’une augmentation de 10 % du dividende d’Engie en raison de son inscription au nominatif depuis plus de 18 mois.

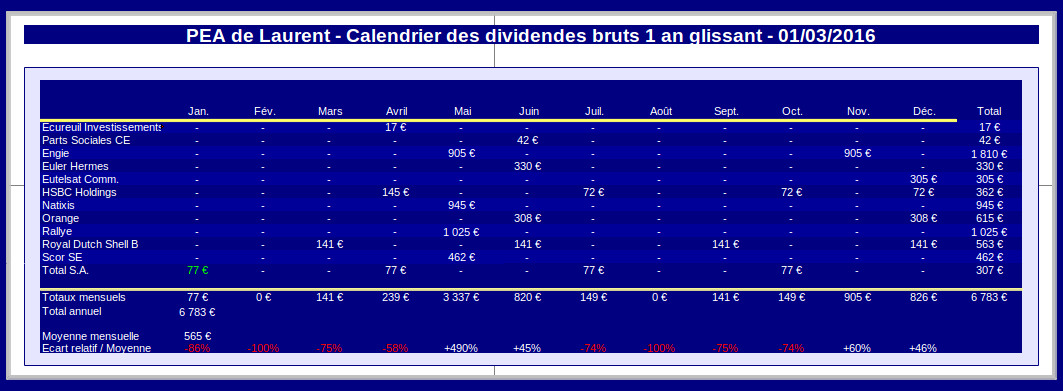

Calendrier prévisionnel des dividendes sur un an glissant

En mettant bout à bout les actualisations de dividendes et les rotations de portefeuille du mois de février, le calendrier prévisionnel des dividendes devient ceci :

La rente annuelle sur le PEA grimpe à 6 783 €, ce qui représente un revenu mensuel moyen de 565 €.

Mon bon vieux PEA n’a jamais été aussi généreux en dividendes :

Je n’ignore cependant pas que cette rente prévisionnelle est tributaire du prochain dividende de Rallye. Nous en saurons plus à ce propos la semaine prochaine…

LaurentP

Pour lisser mon (petit) flux de dividendes annuel, j’étais aussi à la recherche de titres générant de bons dividendes, mais de manière trimestrielle et soit Belges ou UK (je suis résident belge, pas de PEA en Belgique donc on se tape tous les prélèvements à la sources de chaque pays en plus du prélèvement Belge de 27%… Donc, pour les dividendes, je me limite aux actions belges ou Royaume Uni car pas de prélèvement à la source dans ce pays) et je tombe justement sur 2 des titres que tu as en portefeuille, HSBC et Shell-B. Je vais donc investir sur ces 2 valeurs lors des mois à venir, elles sont pas mal chuté ces derniers temps, le rendement devient vraiment intéressant et le risque de baisse semble modéré… je garde de toute façon des ressources pour renforcer plus bas si le cours venait encore à chuter significativement.

Laurent

Bonjour,

C’est l’occasion de rappeler que dans l’optique dividende il vaut mieux choisir les actions de classe B pour Royal Dutch Shell car elles ne sont pas soumises au prélèvement à la source néerlandais, contrairement à celles de classe A.

A noter aussi que le paiement optionnel du dividende en actions se fait exclusivement en titres de classe A.

L.

LaurentP

Oui bonne remarque pour la classe B, c’est l’option que j’ai prévue, j’ai d’ailleurs appelé ma banque à ce sujet ce matin, elle n’a pas pu me renseigner ne connaissant pas la différence entre les 2… (bon, c’est une banque gratuite, il ne faut pas trop leur en demander non plus…) J’ai donc fait ma petite recherche sur internet et j’ai trouvé… Et à noter aussi que je comptais prendre celle cotée sur Euronext en € plutôt que la « vraie » sur le NYSE en £. Certes, elle est beaucoup moins liquide sur Euronext, mais à mon niveau ça me suffit, et puis ça m’évitera les frais de change à l’achat et lors du paiement des dividendes. Idem pour HSBC