Si vous suivez un minimum l’actualité, vous savez que les taux des crédits immobiliers sont à leur plus bas historique. Ce sujet a fait récemment, et à plusieurs reprises, la une de la presse généraliste. Nous avons même eu droit à des reportages dans les journaux télévisés à heure de grande écoute. C’est dire si ce thème d’actualité est actuellement porteur.

Si vous suivez un minimum l’actualité, vous savez que les taux des crédits immobiliers sont à leur plus bas historique. Ce sujet a fait récemment, et à plusieurs reprises, la une de la presse généraliste. Nous avons même eu droit à des reportages dans les journaux télévisés à heure de grande écoute. C’est dire si ce thème d’actualité est actuellement porteur.

Mais lorsqu’on nous parle de taux de crédits immobiliers au plus bas, savez-vous de quel(s) taux il s’agit ?

Généralement, il s’agit des taux nominaux « catalogues » ou « commerciaux » affichés par les banques et autres organismes de crédits ayant pignon sur rue, ou désormais sur internet.

Ces taux « catalogues » garnissent également les sites de courtiers en ligne qui publient tous des baromètres de taux (meilleurtaux.com, cafpi, etc). Sur ce type de site, on nous gratifie de taux excellents, très bons et bons, voire de taux différenciés par zone géographique.

S’ils donnent une indication utile quasiment au jour le jour des offres de marché, les taux fournis pas les courtiers en ligne ne correspondent pas à l’ensemble des taux de crédits immobiliers réellement pratiqués. Pourquoi ?

La seule institution à laquelle remonte systématiquement les taux réels de tous les crédits (immobiliers et autres) octroyés aux particuliers, aux entreprises privées, et même aux administrations, est la Banque de France.

La Banque de France est le seul organisme qui a une vue d’ensemble du marché du crédit immobilier. Tout simplement parce que tous les établissements habilités à produire du crédit en France ont l’obligation déclarative de lui fournir les informations sur les contrats de crédits signés.

La Banque de France publie régulièrement l’ensemble de ces données, lesquelles sont rendues accessibles en ligne à tout un chacun. Là où les choses deviennent intéressantes, c’est que la Banque de France ne se contente pas de publier les taux nominaux nus effectivement pratiqués par les organismes de crédit. Elle publie également les taux effectifs globaux (TEG) qui incluent le coût des sécurités de chaque crédit : frais de dossier, d’assurance, de garantie, etc.

Dans cet article, nous proposons d’examiner les dernières statistiques de taux de crédit immobilier publiées par la Banque de France. Comment ces taux réels se comparent-ils aux taux commerciaux affichés par les organismes de crédit ?

Lire la suite

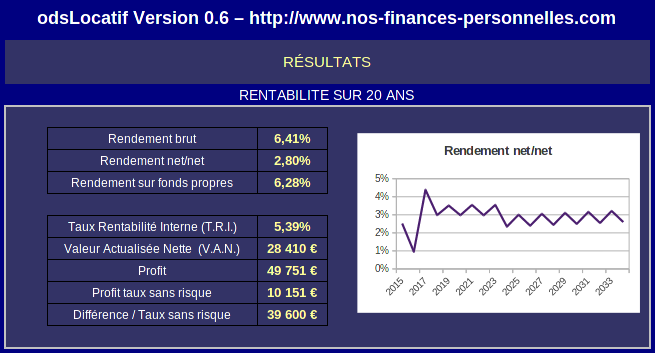

Marché locatif saturé, impact fiscal mal mesuré, travaux de rénovation plus importants que prévu, bulle immobilière… Les risques de réaliser un mauvais investissement immobilier ne manquent pas.

Marché locatif saturé, impact fiscal mal mesuré, travaux de rénovation plus importants que prévu, bulle immobilière… Les risques de réaliser un mauvais investissement immobilier ne manquent pas.