Pour finir l’été, voici le deuxième reporting périodique sur le patrimoine nos-finances-personnelles, toujours dans la transparence la plus totale.

Rappelons nos 2 objectifs patrimoniaux fixés à un horizon d’une dizaine d’années :

-

Atteindre un patrimoine net de 1,3 million d’euros (patrimoine économique au sens successoral) ;

-

Dégager des revenus alternatifs suffisants pour couvrir nos dépenses, c’est-à-dire atteindre un taux d’indépendance financière supérieur à 100 %.

Une complication qui n’est pas négligeable : cette progression de patrimoine et de revenus alternatifs doit se faire dans l’optique d’une transmission optimale à notre fiston.

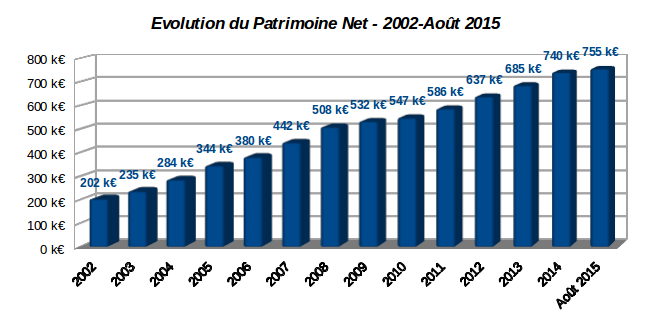

En date du 20 août 2015, la valeur de notre patrimoine net atteint 755,1 k€ (voir graphique en haut du post). Elle progresse de 15,5 k€ par rapport au premier bilan fin 2014 que je présentais dans le billet fondateur de ce blog. Mais elle a régressé de 7,5 k€ par rapport au bilan précédent d’avril.

La régression sur les 4 mois écoulés est due essentiellement à la baisse de la valeur liquidative de mon PEA depuis ses plus hauts d’avril, et à l’inscription en compte d’une moins value-latente sur la valeur de notre résidence principale.

Le fait marquant de ce quadrimestre est l’ouverture d’un compte titres ordinaire investi en actions US dont la valeur est aujourd’hui de $16 800 : un début de diversification monétaire.

En dépit de la baisse du PEA, la part financière du patrimoine progresse depuis avril d’environ 4 k€ à 356,6 k€ (+8 k€ depuis le début de l’année). La tendance est donc à une hausse de la poche financière aux dépens de la poche immobilière.

Notre patrimoine reste pour le moment installé au-dessus de la barre symbolique des ¾ de million d’euros, nets de dettes puisque nous n’avons aucune dette. Plus de détails ci-dessous.

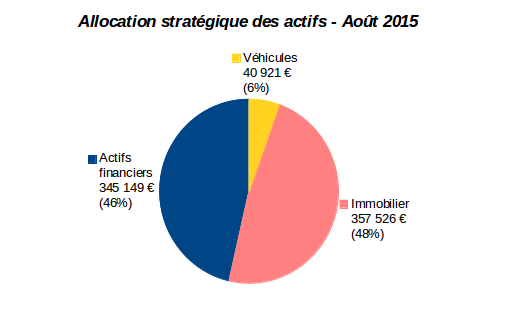

Allocation stratégique du patrimoine

L’allocation stratégique du patrimoine de nos-finances-personnelles arrêtée au 20 août 2015 :

Nous sommes toujours proches d’une allocation à peu près équitable entre actifs financiers (356 k€, soit 46 %) et non financiers (398 k€, soit 54 %)

Tous les actifs demeurent actuellement sur-évalués, une situation explosive en cette période de taux historiquement bas, et qui ne peuvent donc que remonter.

L’équi-répartition de notre patrimoine nous permet d’envisager sereinement le prochain krach boursier (de plus en plus probable en occident après le début de krach en Chine) et l’atterrissage en douceur de l’immobilier résidentiel qui a maintenant débuté en Métropole.

Nous n’avons aucune dette, un point positif en cette période de quasi-déflation.

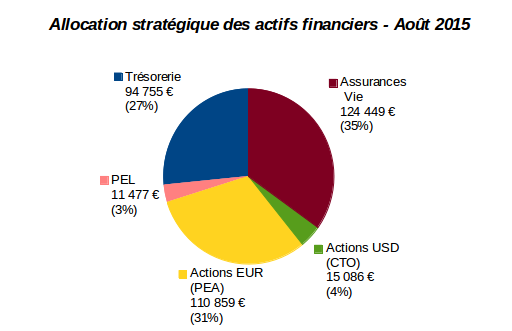

Actifs financiers : 356,6 k€

Les actifs financiers représentent un peu plus de 356 k€, en progression d’environ 4 k€ par rapport à fin avril.

L’allocation stratégique reste à coloration défensive. Elle est partagée en 3 tiers de poids sensiblement égal :

Bourse : 126 k€

Les actions détenues en direct représentent 35 % des actifs financiers pour un montant total de 126 k€.

Mon PEA avec sa valeur liquidative de l’ordre de 110 k€ (31 % du total des actifs financiers) reste le pilier de nos investissements boursiers. Son retour sur dividendes supérieur à 5 % contribue déjà significativement à nos revenus alternatifs ; voir le dernier reporting de fin juillet ici pour plus de détails.

Le compte titres ordinaires ouvert chez le courtier Binck mérite quelques commentaires supplémentaires.

Initié tout récemment fin juin, il est est bien sûr en phase de constitution. Avec une valeur liquidative d’un peu plus de 15 k€ (4 % du total des actifs financiers) au 20/08/2015, il ne comporte pour le moment que 4 lignes d’actions US :

L’allocation opérationnelle est à caractère défensif. Elle privilégie des titres à fort rendement dont le chiffre d’affaires est majoritairement domestique dans les secteurs « Telecom » et « Utilities » : AT&T (T), CenturyLink (CTL), Southern Company (SO). L’exception notable est le choix plus agressif de la BDC Prospect Capital Coporation (PSEC).

En raison de la force actuelle du dollar par rapport à l’euro je privilégie les actions d’entreprises réalisant leurs bénéfices en USD sur le marché domestique afin d’éviter une double peine sur l’effet de change : les grosses entreprises US réalisant une forte proportion de leurs bénéfices en euros sont pénalisées par le niveau du dollar, ce n’est pas le moment d’en acheter avec des euros. Exemple typique : Emerson Electric (EMR), une superbe société qui est très pénalisée par un dollar fort.

Globalement, je pense que les effets de parité dollar/euro devraient s’équilibrer sur le long terme. Je n’ai donc pas de stratégie de couverture active. En attendant, les dividendes perçus en dollars jouissent d’un effet de parité favorable lors de leur conversion en euros.

Le portefeuille US résiste plutôt bien lors de cette semaine de fort repli des marchés, surtout l’action Southern Company. Plus de détails dans un futur post.

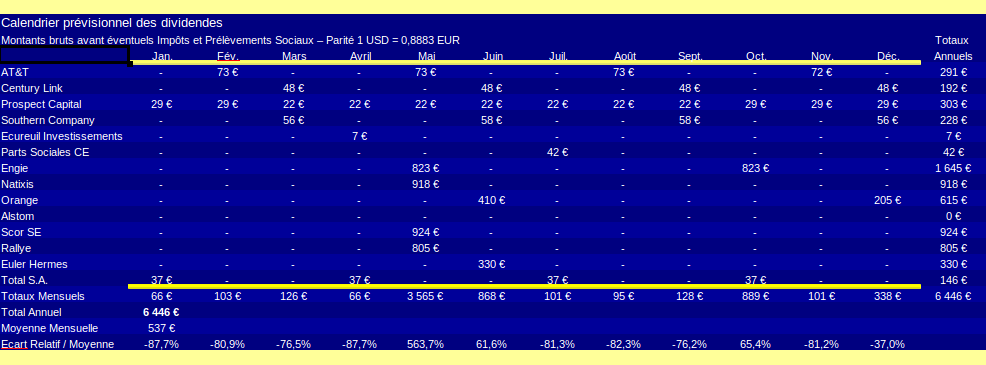

Le calendrier prévisionnel des dividendes sur un an glissant associé aux 2 portefeuilles boursiers :

La rente mensuelle moyenne des dividendes ressort à 537 € bruts (6 446 € sur 12 mois glissants), avec un maximum de 3 565 € en mai (le poids du PEA) et un minimum de 66 € en janvier.

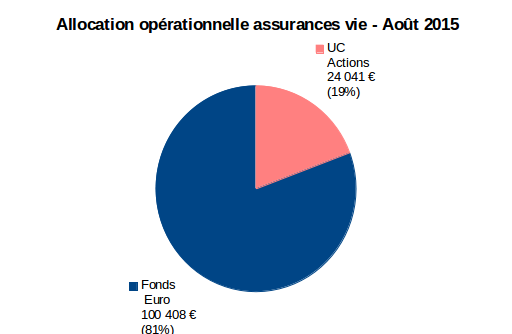

Assurance vie : 124 k€

La poche assurance vie pour un total de 124 k€ (35 % des actifs financiers) est répartie sur 3 contrats : CNP Nuances Plus (99 k€), GMF Multéo (14 k€), et GMF Compte Libre croissance (11 k€).

La répartition opérationnelle privilégie pour le moment les fonds euros :

Nous sommes piégés sur les fonds euro que je considère désormais en sursis. Seul le timing boursier (et immobilier) actuel que je trouve défavorable nous empêche d’arbitrer massivement vers les supports en unités de compte.

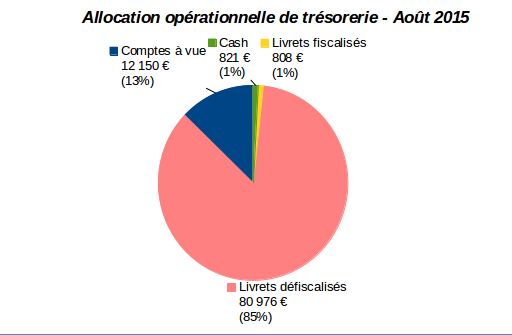

Trésorerie et assimilés : 106 k€

L’allocation de trésorerie est stable en pourcentage par rapport au bilan précédent (30 % des actifs financiers) mais en léger repli en valeur à 106 k€. La différence de 4 k€ a été orientée vers le compte titres signalé plus haut.

La trésorerie inclut un PEL à 2,5 % ouvert en février 2014 pour une valeur de quelques 11 k€.

La trésorerie « pure » (PEL exclu) est de 95 k€. Elle fait usage abondant des livrets défiscalisés, Livret A, LDD, et autres :

Les sommes allouées sont protégées de l’inflation et disponibles instantanément pour profiter du prochain krach boursier. Patience, patience…

Actifs non financiers : 398,5 k€

Immobilier : 357 k€

Nos avoirs immobiliers se résument toujours à notre résidence principale acquise en VEFA en 2007 : un pavillon individuel de 110 m2 habitables dont j’estime la valeur à ce jour à environ 357 k€.

Cet actif est payé depuis 2009. N’en déplaise aux apôtres de la location, ceci est bien un véritable actif qui nous permet d’économiser un loyer virtuel estimé à 1 300 – 1 400 € / mois dans la ville de la métropole Lilloise où nous résidons.

L’immobilier a cependant commencé à sérieusement reculer sur la métropole Lilloise, et partout en France d’ailleurs sauf Paris et quelques situations spéciales. D’après l’indice Notaire Insee mis à jour en mai, le marché des maisons individuelles sur la métropole Lilloise recule en moyenne de 3,1 % en glissement annuel.

Ceci équivaut à un repli de 11,4 k€ de la valeur de la maison par rapport à ma dernière estimation de 368,9 k€ un an en arrière.

J’ai recoupé ce niveau de repli avec le marché local qui peut parfois présenter des biais importants par rapport à la moyenne. Nous avons repéré au printemps dans notre résidence deux annonces de vente de maisons identiques à la notre (avec un terrain légèrement plus petit et une moins bonne situation) : l’une à 355 k€, l’autre à 360 k€, frais de négociation inclus.

La baisse statistique théorique est donc bien réelle car le même type de bien 1 an en arrière s’affichait environ 15 k€ de plus.

La baisse de 11,4 k€ estimée plus haut ramène la valeur vénale de notre pavillon de 368,9 k€ en début d’année à 357,5 k€. C’est peut-être encore un peu optimiste bien que la situation en fond d’impasse et le terrain un poil plus grand peut justifier cette différence de prix par rapport aux autres biens récemment vendus. Tout propriétaire immobilier a tendance à surévaluer son bien : je m’autorise cette coquetterie.

Pour mémoire, ce pavillon a été acheté neuf 277 k€, prix VEFA fin 2004, livraison en hiver 2007.

Véhicules : 41 k€

Le reste de nos actifs physiques (41 k€) se résume à nos véhicules dont j’amortis la valeur par habitude au 31/12 de chaque année. Pas de changement donc par rapport au bilan précédent d’avril.

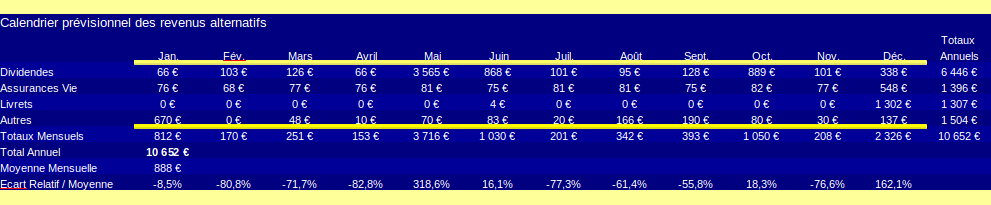

Calendrier des revenus alternatifs

Je termine sur le calendrier des revenus alternatifs qui intègre toutes les sources de revenus autres que ceux du travail : les dividendes d’actions montrés plus haut, les revenus de produits de taux et les revenus de sources diverses :

La rente mensuelle moyenne est de 888 € bruts (10 652 € sur 12 mois glissants), avec un maximum de 3 716 € en mai (encore le poids du PEA) et un minimum de 153 € en avril.

La rente est à comparer avec notre train de vie mensuel qui était de 2,5 SMIC nets en 2014, soit l’équivalent de 2 800 € par mois.

Notre taux d’indépendance financière prévisionnel est d’environ 32 %.

Un tiers de la route parcourue. « It’s a long way to Tipperary », et le chemin est tout aussi long vers l’indépendance financière…

Alexandre

Bonjour,

J’ai profité de mes vacances pour lire le livre Père riche, père pauvre (livre extrêmement intéressant sur les finances personnelles).

L’auteur ne considère pas la résidence principale comme un actif, puisque celui-ci ne génère pas de revenu et est source de dépenses supplémentaires (entretien, taxe foncière, etc.). Personnellement, je pense comme vous que la RP est un actif (même s’il n’est pas productif).

Cependant, je ne suis pas d’accord avec le fait de mettre vos véhicules dans vos actifs. En effet, une voiture perd entre 20 et 30% de sa valeur à la sortie du concessionnaire et ça va continuer tout au long de sa durée de vie (jusqu’à atteindre un prix plancher).

Alexandre

Laurent

Bonjour,

– « L’auteur ne considère pas la résidence principale comme un actif, puisque celui-ci ne génère pas de revenu et est source de dépenses supplémentaires… »

Le point de vue de Kiyosaki est en effet limite. Selon lui, l’or ou les oeuvres d’art ne seraient pas des actifs car ils ne génèrent pas de revenu et occasionnent des frais. Etrange définition.

Pour moi, le piège est d’avoir une RP disproportionnée par rapport à son patrimoine total, ce qui peut entraîner des dépenses d’entretien ou d’amélioration disproportionnées par rapport à ses revenus.

Je peux vendre ou louer ma RP. C’est un actif. Notre première RP revendue en 2007 a sûrement été notre meilleur investissement.

– « Cependant, je ne suis pas d’accord avec le fait de mettre vos véhicules dans vos actifs. »

Là encore, nous pouvons vendre ou louer nos véhicules. Leur valeur comptable n’est pas nulle. Pour financer notre dernier véhicule j’ai revendu le précédent. Il avait une valeur résiduelle de 13 500 euros présente dans la colonne actif du bilan, ils ne sont pas tombés du ciel.

Comme j’inscris en compte nos véhicules, je sais qu’ils représentent actuellement 6 % de notre patrimoine. Je sais aussi que j’inscrirai un amortissement de 5 ou 6000 euros au 31/12 sur cet actif, dépréciation que je pourrai comparer à nos ressources. Une entreprise procède de même, avec avantage fiscal à la clé pour elle.

Plus généralement, je calcule le patrimoine au sens successoral : 2 colonnes actifs vs. passifs. Le tout est de déprécier/apprécier correctement la valeur des actifs.

Pour moi, un actif est un bien durable susceptible d’être revendu ou loué. Il me semble que cette manière de faire donne une vision exacte du patrimoine.

Alexandre

Bonjour,

Je viens encore vous « chatouiller » sur vos actions et notamment Engie. Je me suis penché sur la société pour la décote sur ses fonds propres (0.75), cependant d’autres indicateurs m’ont un peu interpellé.

Pour son exercice 2014, Engie distribue 1€ de dividende par action alors que l’entreprise réalise un BNA de 1€ (part du groupe). Nous sommes à un taux de distribution de 100% (et non 65-75% comme annoncé par le groupe).

Un tel taux ne laisse pas beaucoup de place pour l’auto-financement des investissements. L’entreprise peut encore s’endetter (gearing légèrement inférieur à 60%) mais les bénéfices (part du groupe) ne couvrent que 1,2 fois le coût de l’endettement net.

Malgré la communication de l’entreprise sur le maintien de son dividende (après l’avoir réduit d’1/3), je ne vois pas comment elle pourra conserver un tel rendement (CT) sans hypothèquer sa pérennité (MT/LT).

Le passé nous enseigne que l’état est tout sauf un bon gestionnaire avec ses participations. Orange a considérablement réduit son dividende (1,4€ en 2011 à 0,6€ en 2015) et le cours de l’action n’a cessé de chuter durant la période, jusqu’à ce que Drahi mette le feu à la poudre (consolidation du secteur).

Laurent

Bonjour,

C’est vrai le taux de distribution de 2014 est à 100%. Engie a même eu un taux de distribution largement supérieur à 100% du temps où son rendement avoisinait les 10% (cf. 2011 à 2013 de mémoire). Pour les « Utilities », je regarde plutôt la couverture du dividende par le Free Cash Flow (FCF).

De ce point de vue, le FCF couvrait largement le dividende jusque récemment. Sur les 2 derniers exercices, le dividende s’approche dangereusement du FCF. Par contre le Cash Flow brut le couvre encore : il va falloir réduire les coûts et/ou les capex pour rétablir la situation.

Il est certain que les récents déboires en Belgique n’aident pas. Tous ces éléments expliquent le recul du cours sur l’année écoulée.

Pour l’instant je suis encore « positif » depuis que je suis actionnaire (2007) : plus de 7500 euros de gains réalisés contre une moins-value latente de l’ordre de 6200 euros à ce jour.

Les gains en cash sont définitifs, les moins-values latentes sont virtuelles (les plus-values aussi). Je conserve et toucherai mes dividendes majorés à partir de l’an prochain, +10% pour mes actions toutes au nominatif.

Le risque bien sûr est la faillite de l’entreprise, mais le jour où Engie fait faillite, je crois que nous aurons d’autres préoccupations plus graves.

L’histoire est un peu similaire avec Orange, mais ici mes gains réalisés de plus de 10000 euros compensent largement la moins-value latente actuelle de 2600 euros (TRI de la ligne à 7 %).

Plus généralement, je connais peu d’actions à fort rendement (le rendement actuel d’Engie est encore de 6,5 %) couvrant leur dividende à la fois avec les bénéfices et le FCF. Les actions dans cette situation ont souvent des rendements de 2 ou 3 %, et des dividendes croissants dans le meilleur des cas, cf. Dividend Aristocrats et autres Dividend Champions…

Au plaisir,

L.

Tom

Bonjour,

Je viens de découvrir votre blog par l’intermédiaire d’un commentaire laisser sur le site Plus Riche et Indépendant. Votre approche est plus « technique » que beaucoup de sites du domaine mais c’est finalement intéressant de voir une autre façon de faire.

Concernant votre bilan, je suis très friands de ce type d’article. Petite question : je vois dans les revenus alternatifs une ligne Autres. A quoi correspond cette dernière ? Dans le même ordre d’idée, ces revenus sont, en fonction de votre réponse à ma première question, exclusivement associés à des produits financiers. Pas de revenus locatifs par exemple. Envisagez-vous de vous diversifier pour ces sources de revenus alternatifs ?

PS : petite coquille dans la phrase » à un à un horizon d’une dizaine d’années », où je pense qu’un « à un » de trop s’est glissé

PS : je ne vois pas d’options pour s’abonner par mail aux commentaires sur un article donné, est-ce normal ?

Laurent

Bonjour,

Les revenus de la catégorie « autres » sont les revenus fourre-tout du genre revente d’objets d’occasion, adsense, cashbacks et offres promotionnelles, menus services rendus, etc.

Je suis de moins en moins tenté par le locatif en direct pour des raisons de rentabilité trop faible et de réglementation de plus en plus sévère. Je pense plutôt diversifier vers l’immobilier coté US, et plus tard au Canada une fois que le cycle de pétrole pas cher sera bien avancé.

J’ai remplacé CommentLuv par le module de commentaire de JetPack. Je crois que l’abonnement par mail aux nouveaux commentaires devrait marcher.

A+

L.