La torpeur de l’été est propice pour se pencher sur les fondamentaux : comment calculer la rentabilité de ses placements en assurance vie ?

Pour mesurer la rentabilité de nos contrats multi-supports, je me suis longtemps contenté de regarder le différentiel sur flux de capitaux : la valeur liquidative corrigée de ce qui entre moins ce qui sort. Classique.

Depuis quelques années, j’ai introduit dans mon simulateur odsAssur le calcul du taux de rentabilité interne annualisé (T.R.I.) : pour un contrat multi-supports, je calcule le T.R.I. sur le fond en euro, celui sur les unités de comptes, et celui sur le contrat en entier.

Le T.R.I. est le juge de paix incontestable pour estimer la performance de tout investissement. Il tient compte du timing des entrées/sorties de capitaux et il peut être directement comparé à la rémunération d’un autre placement.

Cependant, le T.R.I. ne permet pas de juger la performance d’un contrat par rapport à un indice de référence.

Pour comparer à un indice, il faut calculer la valeur de la part du contrat, tout comme comme on calcule la valeur de la part d’un portefeuille boursier. J’ai récemment implémenté le calcul de valeur de la part dans mon outil odsAssur, un exercice que le célèbre mathématicien Cauchy aurait sans douté trouvé d’une déconcertante trivialité. Chacun son niveau…

Mise en pratique dans ce post sur notre contrat Nuances Plus que j’ai déjà présenté par ailleurs.

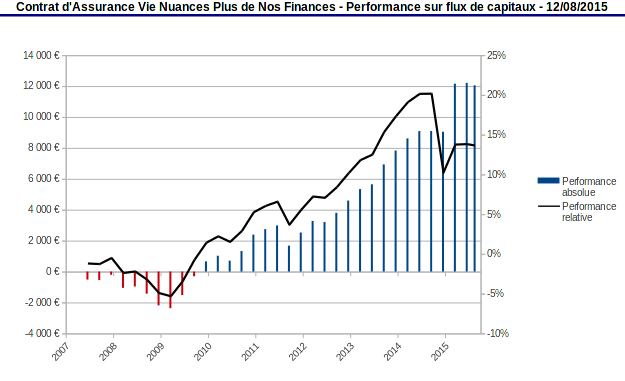

Performance sur flux de capitaux

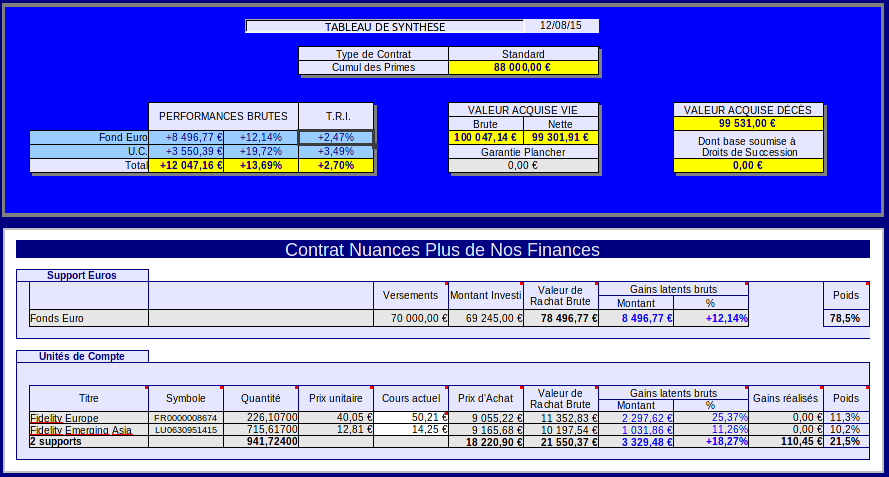

Voici la situation spot de notre contrat Nuances Plus au 12/08/2015 :

Pour mémoire il s’agit d’un contrat d’assurance vie multi-supports standard géré par la CNP et commercialisé par le réseau des Caisses d’Epargne. C’est un contrat de facture moyenne que nous avons souscrit en co-adhésion en mai 2007, c’est d’ailleurs sa principale qualité.

La manière la plus élémentaire de mesurer la rentabilité d’un tel contrat est de calculer la performance sur flux de capitaux. C‘est tout simplement la différence entre la valeur liquidative brute et les primes versées brutes de frais, et nettes d’éventuels retraits partiels :

Au 12/08/2015, la valeur liquidative brute est de 100 047,14 € pour 88 000 € bruts investis, aucun retrait partiel à signaler. La performance sur flux de capitaux est donc de 12 047,14 €.

La performance relative (courbe noire sur le graphique ci-dessus) est obtenue en divisant la performance brute par le montant des primes, soit +13,69 % à la date présente.

L’inconvénient de cette méthode est qu’elle ne tient pas compte de la durée des investissements. Le pourcentage obtenu présente peu d’intérêt dans la mesure où il n’est associé à aucune échelle de temps, et il n’a donc aucune valeur comparative.

Performance basée sur le taux de rentabilité interne

Le taux de rentabilité interne (T.R.I.) corrige ce défaut puisqu’il prend en compte le timing et la durée de chaque investissement.

Mon appli odsAssur conserve l’historique des flux de capitaux, y inclus les arbitrages. Elle permet donc de calculer le T.R.I. de chaque poche du contrat, ainsi que le T.R.I. global du contrat, grâce à la fonction financière TRI.PAIEMENTS.

Toujours en date d’aujourd’hui, nous obtenons un T.R.I. de 2,47 % pour le fond euro, 3,49 % pour les unités de compte, et 2,70 % pour le contrat au global.

Le T.R.I. fournit déjà des éléments plus informatifs car il peut être comparé directement au rendement d’autres contrats, ou même de placements d’autre nature.

Dans le cas présent, on s’aperçoit que le fond euro de ce contrat n’est pas un foudre de guerre. En fait son rendement est exactement dans la moyenne historique des fonds euro toutes compagnies confondues. La faible valeur obtenue souffre en plus ici d’un apport récent en 2014 qui est victime d’un taux garanti famélique fixé à 0,75 % pour 2015.

Ce contrat est arrivé à maturité fiscale en mai dernier. Il est en sursis jusqu’à ce que nous trouvions un nouveau point de chute pour les capitaux, mais c’est une autre histoire…

Performance basée sur la valeur de la part

La performance basée sur le calcul du T.R.I. a l’inconvénient de ses avantages : elle tient compte du timing des investissements. Pour juger de la performance absolue d’un contrat, il est préférable de calculer la valeur de sa part comme on le fait pour un portefeuille boursier.

L’avantage est de pouvoir mesurer la performance du contrat en faisant abstraction du timing des entrées/sorties de capitaux, ce qui permet de comparer la performance de son contrat à celle d’un indice de référence.

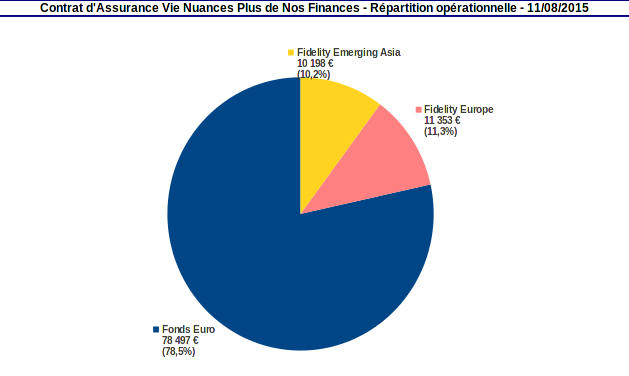

Le problème est de choisir l’indice de référence. La répartition opérationnelle de nos contrats d’assurance vie multi-supports est de type Pareto 80/20. En date d’aujourd’hui, l’allocation instantanée est de 79 % sur le fond en euro et 21 % répartis sur 2 unités de compte de chez Fidelity :

Ceci suggère une manière de concocter un indice de référence :

-

Les fonds euro étant majoritairement investis en obligations d’états de maturités diverses (en moyenne 80 % de l’allocation), j’ai choisi de considérer les taux historiques des bons du trésor et obligations d’états françaises accessibles publiquement au jour le jour sur le site de la Banque de France ici.

J’ai choisi la maturité de 10 ans représentative de la maturité moyenne détenue par les compagnies d’assurance. Afin de synchroniser avec les données disponibles du contrat, j’ai calculé la valeur de la part des bons du trésor par trimestre (en considérant le taux de rendement moyen sur chaque trimestre) et en capitalisant les intérêts chaque 31 décembre afin de reproduire l’effet de cliquet d’un fond euro.

-

Pour la valeur de la part de la partie unités de compte, rien de plus simple : il suffit de choisir un indice actions de référence ayant un historique couvrant l’existence du contrat d’assurance vie.

J’ai choisi par souci de simplicité l’indice Euro Stoxx 50 représentatif de la zone euro, mais qui en fait reflète assez fidèlement les marchés boursiers mondiaux hors pays émergents.

En pondérant les 2 valeurs de part, celle des bons du trésor et celle de la poche actions, avec leurs poids respectifs cibles du contrat d’assurance vie (en l’occurrence pour nous 80-20%), j’obtiens une valeur de part indicielle que je peux comparer à la valeur de la part du contrat.

Voici ce que ça donne, en prenant une valeur de part initiale de 100 € à l’ouverture du contrat le 11/05/2007 :

La valeur de la part de notre contrat au 12/08/2015 est de 123,87 €, contre 118,05 € pour celle de l’indice de référence.

Le contrat sur-performe constamment l’indice depuis début 2013 pour une raison facile à identifier : le rendement du fond euro depuis 2013 dépasse largement le taux des bons du trésor à 10 ans, une situation qui ne va pas durer beaucoup plus longtemps.

De nombreuses compagnies d’assurance ont en effet généreusement pioché ces dernières années dans leur PPB (provision pour participation aux bénéfices) afin de doper le rendement de leurs fonds euros, encore considéré (pour combien de temps ?) comme leur produit d’appel. La CNP est d’ailleurs plutôt conservatrice sur cet aspect avec une PPB en réserve double de la moyenne du marché.

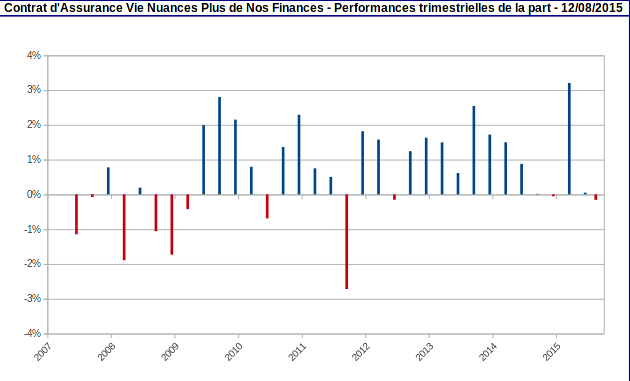

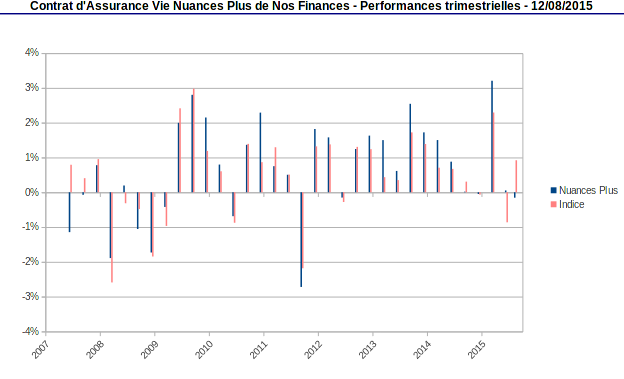

Le calcul de la valeur de la part d’un contrat permet également de suivre sa performance trimestrielle :

Au total, je relève 22 trimestres à performance positive, et 11 trimestres négatifs principalement dans les 2 premières années de vie du contrat où les supports en U.C. ont littéralement plongé : le contrat a été ouvert juste avant la grande récession de 2008/2009, mauvais choix initial…

Accessoirement, on peut aussi comparer les performances trimestrielles à celles de l’indice de référence, un moyen visuel simple de contrôler la corrélation du contrat avec l’indice :

En l’espèce, notre contrat Nuances Plus a toujours été fortement corrélé à l’indice de référence, sauf au tout début et ces 2 derniers trimestres.

En conclusion, il me semble que l’application des techniques de calcul de performance d’un portefeuille boursier à un contrat d’assurance vie multi-supports permet un meilleur suivi de la vie de son contrat. Non ?

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.