Pour faire suite à mon article précédent sur la possibilité d’un investissement locatif dans un studio situé sur le secteur Barbieux à Roubaix, je remets l’ouvrage sur le métier avec le calcul de la rentabilité de cet investissement mais cette fois-ci en location meublée.

Le studio est pour le moment loué vide pour 480 €/mois, le bail en cours arrivant à échéance fin août, date prévue du départ de la locataire actuelle.

Mon premier calcul de rentabilité en location vide aux conditions du bail actuel a fourni des résultats plutôt décevants : un rendement net/net moyen de 3,1 % et surtout un cash flow négatif sur 20 ans d’environ -100 €/mois.

Pour mémoire, il s’agit d’un studio de 35 m2 idéalement situé en face de l’EDHEC. Etant donnée la forte demande locative étudiante sur le secteur, l’hypothèse de la location meublée semble naturelle.

Je reprends par conséquent 2 calculs de rentabilité en faisant l’hypothèse d’une location meublée sous les 2 régimes fiscaux envisageables dans ce cas : (i) le régime LMNP micro-BIC qui taxe 50 % des recettes locatives annuelles (ii) le régime LMNP au réel qui permet d’amortir le bien sur le plan comptable dans le but de neutraliser l’imposition.

Ces 2 possibilités de déclaration en meublé donnent-elles de meilleures perspectives que la location vide ?

Les hypothèses en location meublée

Je ne reprendrai pas ici dans le détail tous les paramètres de simulation en location vide qui ont été présentés précédemment dans la partie 1/2 de cet article. Je vais me focaliser sur les changements de paramètres induits par la location meublée :

(i) Ajustement du prix

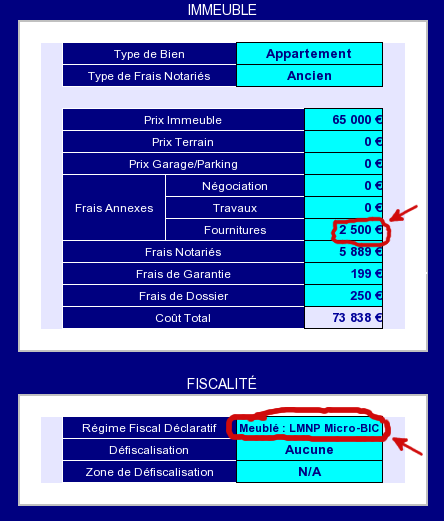

Dans le plan de financement, j’estime grossièrement qu’il faut ajouter 2 500 € de fournitures : quelques meubles bon marché et un peu d’électroménager à renouveler, la cuisine actuelle étant déjà partiellement équipée.

Ce qui nous donne :

Le prix d’acquisition tous frais inclus grimpe à 73 838 €. En finançant les frais d’acquisition sur fonds propres, il reste 67 500 € à emprunter. Comme mentionné ci-dessus, l’emprunt est toujours amorti sur 20 ans au taux de 2,4 % + 0,3 % d’assurance PTIA, je n’y reviens pas.

(ii) Ajustement des paramètres de location et des charges déductibles

-

J’estime que le loyer en meublé peut passer de 480 € à 520 € hors charges. Avec les charges locatives, le loyer serait de 16 €/m2, tout à fait réaliste pour un studio meublé sur le secteur ;

-

J’augmente la vacance locative à 2 mois par an. La rotation d’étudiants en école de commerce est assez élevée, je préfère être conservateur sur ce paramètre ;

-

J’ajoute à la taxe foncière un montant de 250 € pour la CET (Contribution Economique Territoriale, ex taxe professionnelle), laquelle se limite en fait à la CFE (Cotisation Foncière des Entreprises) dans ce cas de figure ;

- Enfin, je porte les frais d’entretien et travaux à 500 €/an. En gros, ceci revient à budgéter le renouvellement du mobilier et de la déco tous les 6 ans.

La rentabilité nette/nette après impôts en régime fiscal LMNP micro-BIC

En location meublée, les recettes locatives sont imposées comme des Bénéfices Industriels et Commerciaux (BIC). Dans un premier temps, je choisis la fiscalité en micro-BIC.

Le régime fiscal du meublé en micro-BIC a le mérite de la simplicité : il offre un abattement de 50 % sur les recettes locatives.

Je signale au passage que mon simulateur odsLocatif tient compte précisément de la situation fiscale de l’investisseur, avec possibilité d’ajuster les autres revenus et le nombre de parts fiscales sur toute la durée de la simulation (les enfants partent un jour).

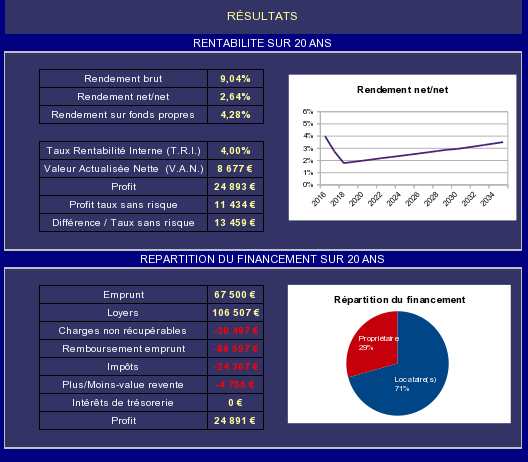

Voici les résultats obtenus en micro-BIC :

Rentabilité et effort de financement

Le rendement net/net moyen sur 20 ans est de 2,64 %, le taux de rentabilité interne (T.R.I.) est de 4 % et la valeur actualisée nette (V.A.N.) de 8 677 €. Le profit anticipé serait légèrement inférieur à 25 k€, environ 13,5 k€ de mieux qu’un placement au taux sans risque.

Le locataire paie 71 % du bien, et par conséquent 29 % restent à la charge du propriétaire.

Trésorerie

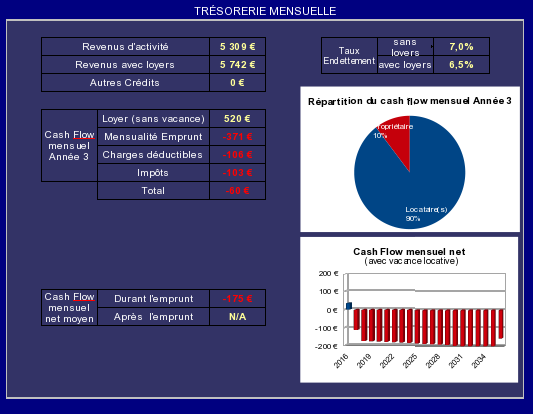

Enfin, la trésorerie mensuelle, le résultat essentiel à mes yeux, donne ça :

Le cash flow opérationnel (sans vacance locative) en année 3 est négatif à – 60 €/mois. En tenant compte de la vacance locative, le cash flow net moyen sur 20 ans est en déficit de –175 €/mois.

Je reporte dans le tableau ci-dessous les résultats synthétiques obtenus en régime meublé micro-BIC en les comparant à ceux de la location vide calculés dans la première partie de cet article :

[table “1” not found /]

En résumé, le régime micro-BIC est catastrophique sur tous les plans. Tous les paramètres sont dans le rouge par rapport à la location vide : rendement, profit, T.R.I. et V.A.N. chutent.

Le propriétaire finance sur ses propres deniers presque 1/3 du bien et le cash flow net moyen, toujours négatif, est presque doublé.

La rentabilité nette/nette après impôts en régime fiscal LMNP au réel

Pour finir, je considère maintenant le régime fiscal LMNP au réel qui semble avoir la préférence de pas mal d’investisseurs.

Sa particularité est de permettre d’amortir sur le plan comptable la valeur du bâti et de l’équipement du logement en location, avec l’espoir d’annuler tout impôt sur les profits dégagés pendant un certain nombre d’années. Encore une niche fiscale !?

Par rapport au micro-BIC, la seule différence au niveau des paramètres apparaît dans les charges. Le régime déclaratif LMNP au réel rend quasiment obligatoire d’avoir recours à un expert comptable pour certifier les calculs d’amortissement auprès du fisc.

A noter que le coût de l’expertise comptable était jusqu’à présent remboursable forfaitairement via un crédit d’impôt en année N+1. Malheureusement, la dernière loi de finance vient de supprimer ce crédit d’impôt. Les frais de comptabilité doivent donc désormais être déclarés en tant que charge déductible.

J’estime le coût de l’expertise comptable (en face-à-face, pas en ligne) et d’adhésion à un Centre de Gestion Agréé à 600 €/an.

Alors, c’est vrai, on ne paie pas d’impôts en LMNP au réel ?

Sans trop rentrer dans les détails, je précise quand même que mon outil odsLocatif amortit linéairement le gros oeuvre (2/3 de la valeur du bâti) sur 50 ans, le second oeuvre (le tiers restant) sur 15 ans, et les équipements sur 6 ans. D’autre part, les frais d’acquisition sont inclus dans l’amortissement, et non pas défiscalisés la première année.

Alors, c’est vrai qu’on ne paye pas d’impôts en LMNP au réel ? Visiblement oui, si on regarde les 2 colonnes d’imposition :

Aucun impôt à régler avant 2032 (IRPP ou Prélèvements Sociaux), année à partir de laquelle l’amortissement du second oeuvre cesse d’opérer.

Est-ce pour autant rentable ?

Ben non, pas vraiment. J’ai reporté dans la colonne de droite du tableau présenté plus haut les résultats synthétiques pour la location en LMNP au réel.

Le rendement net/net est à peu près le même qu’en location vide, légèrement supérieur à 3 %.

Tous les autres résultats sont à mi-chemin entre la location vide et le meublé en micro-BIC. En particulier, le cash-flow mensuel net moyen reste négatif à – 145 €.

Conclusion (définitive cette fois)

Je ne donnerai pas suite à cette piste d’investissement. Je refuse de m’engager dans un cash flow négatif sur 20 ans, avec tout le travail et les risques encourus sous-jacents.

Je base ma décision sur une simulation par nature toujours critiquable. Certains paramètres pourront sembler sévères, comme la vacance locative de 2 mois par an en LMNP. L’absence de marge de négociation sur le prix peut aussi paraître sévère, mais je la sentais assez faible sur cette affaire. Les studios au prix du marché sur le secteur partent assez vite.

J’imagine qu’un spécialiste de l’immobilier n’avait pas besoin de toute cette usine à gaz pour prendre une décision.

Justement, vous auriez pris quelle décision, vous ?

Jonathan D

Bonjour,

le calcul détaillé de la rentabilité est très intéressant, merci pour cet page. Pour ma part pour un investissement immo, je partirai plutôt sur des SCPI pour les raisons suivantes:

-Le ratio risque/rentabilité me parait meilleur (une plus grande diversification pour une rentabilité un peu supérieure à %)

-Au delà du risque d’absence locative, le risque de squat, etc… est éliminé

-Une fois l’investissement lancé (il faut bien choisir la SCPI, enveloppe, les frais, etc…), pas besoin d’un suivi comme avec un appartement en direct (les histoire de ballons d’eau chaude à réparer, etc…)

La possibilité de moduler son ticket, càd de commencer par 50K et de monter en puissance ensuite (ou bien de rester à 50K d’investissement, etc..)

Laurent

Bonjour Jonathan,

L’immobilier en direct doit en effet s’envisager avec un rendement brut d’au moins 10 %.

On voit pas mal de blogs qui présentent des investissements en direct avec un rendement brut (sans vacance locative) de 7 ou 8 % et qui exhibent fièrement un clash flow brut positif grâce à un endettement sur 25 ans. Si on y met des chiffres réalistes, il reste à peine 3 % net de tout dans le meilleur des cas (pas de dégradation importante ni de loyers impayés).

C’était le sens de ces 2 posts : calculer un rendement locatif réel basé sur une affaire réelle, représentative du marché actuel.

Je suis d’accord avec tous tes arguments sur les SCPI/OPCI, mais j’y vois 2 inconvénients :

– des frais d’achat élevés ;

– un marché secondaire peu liquide, voire opaque.

Je me penche en ce moment sur l’immobilier coté qui présente d’autres inconvénients : pas d’endettement possible pour investir, plus forte volatilité. On ne peut pas tout avoir en même temps.

Au plaisir de te relire,

L.

David

Bonjour, tout à faite convaincu par votre article je ne paie pas d’impôt sur mes loyers de ma location meublée au réel. J’ai un expert comptable dédié à la location meublée qui s’en occupe pour moi, il est top je vous le conseille http://www.optionreel.com/expert-comptable-lmnp-location-meublee-presentation bonne journée

Gilles75

Le LMNP, rien de plus compliqué niveau fiscalité je trouve !