Si vous suivez un minimum l’actualité, vous savez que les taux des crédits immobiliers sont à leur plus bas historique. Ce sujet a fait récemment, et à plusieurs reprises, la une de la presse généraliste. Nous avons même eu droit à des reportages dans les journaux télévisés à heure de grande écoute. C’est dire si ce thème d’actualité est actuellement porteur.

Si vous suivez un minimum l’actualité, vous savez que les taux des crédits immobiliers sont à leur plus bas historique. Ce sujet a fait récemment, et à plusieurs reprises, la une de la presse généraliste. Nous avons même eu droit à des reportages dans les journaux télévisés à heure de grande écoute. C’est dire si ce thème d’actualité est actuellement porteur.

Mais lorsqu’on nous parle de taux de crédits immobiliers au plus bas, savez-vous de quel(s) taux il s’agit ?

Généralement, il s’agit des taux nominaux « catalogues » ou « commerciaux » affichés par les banques et autres organismes de crédits ayant pignon sur rue, ou désormais sur internet.

Ces taux « catalogues » garnissent également les sites de courtiers en ligne qui publient tous des baromètres de taux (meilleurtaux.com, cafpi, etc). Sur ce type de site, on nous gratifie de taux excellents, très bons et bons, voire de taux différenciés par zone géographique.

S’ils donnent une indication utile quasiment au jour le jour des offres de marché, les taux fournis pas les courtiers en ligne ne correspondent pas à l’ensemble des taux de crédits immobiliers réellement pratiqués. Pourquoi ?

La seule institution à laquelle remonte systématiquement les taux réels de tous les crédits (immobiliers et autres) octroyés aux particuliers, aux entreprises privées, et même aux administrations, est la Banque de France.

La Banque de France est le seul organisme qui a une vue d’ensemble du marché du crédit immobilier. Tout simplement parce que tous les établissements habilités à produire du crédit en France ont l’obligation déclarative de lui fournir les informations sur les contrats de crédits signés.

La Banque de France publie régulièrement l’ensemble de ces données, lesquelles sont rendues accessibles en ligne à tout un chacun. Là où les choses deviennent intéressantes, c’est que la Banque de France ne se contente pas de publier les taux nominaux nus effectivement pratiqués par les organismes de crédit. Elle publie également les taux effectifs globaux (TEG) qui incluent le coût des sécurités de chaque crédit : frais de dossier, d’assurance, de garantie, etc.

Dans cet article, nous proposons d’examiner les dernières statistiques de taux de crédit immobilier publiées par la Banque de France. Comment ces taux réels se comparent-ils aux taux commerciaux affichés par les organismes de crédit ?

Méthodologie de la Banque de France

L’ensemble des statistiques publiées par la Banque de France est consultable et téléchargeable en accès libre sur son interface webstat.

Il n’est pas obligatoire de créer un compte pour accéder aux données, mais cette facilité autorise une configuration personnelle bien pratique, notamment le paramétrage de ses données préférées dans l’onglet « Mes Séries »

La Banque de France suit une méthodologie conforme à la réglementation de l’Eurosystème pour suivre les taux et encours des crédits. Cette méthodologie, qui réglemente plus largement la collecte des statistiques des taux d’intérêt bancaires, est explicitée dans ce document.

Sauf exception, les taux que publie la Banque de France sont des taux effectifs au sens étroit, en abrégé TESE. Ce taux correspond à la composante intérêts du taux effectif global (TEG) d’un crédit.

Par mesure d’économie, les taux sont calculés à partir d’un échantillon représentatif des établissements de crédit qui correspond environ à 10 % des guichets ouverts en France. Pour les amoureux des stats, cet échantillon est calibré de telle sorte que l’incertitude maximale sur les taux publiés soit de 10 points de base avec un intervalle de confiance de 90 %. On peut donc faire confiance à ces données d’un point de vue statistique.

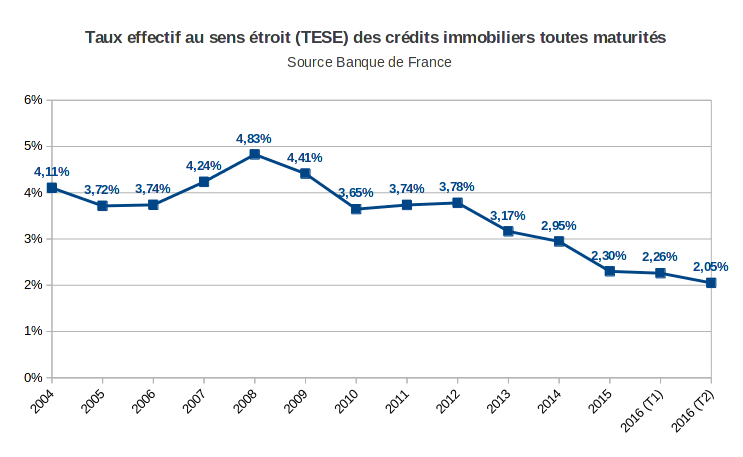

Moyenne trimestrielle des taux effectifs des crédits immobiliers

La moyenne du TESE des crédits immobiliers aux particuliers est publiée trimestriellement. Voici son évolution toutes maturités confondues depuis 2004 à fin juin 2016 (dernier chiffre publié) :

Pour alléger le graphique, j’ai moyenné les 4 chiffres trimestriels de chaque année jusqu’à l’année 2015 incluse.

Nous observons sans nul doute une baisse régulière des taux depuis 2012. Plus récemment, les taux ont encore baissé, glissant de 2,26 % en moyenne au T1 2016 à 2,05 % au T2.

Le TESE toutes maturités donne une vue d’ensemble moyennée du marché mais il est difficilement comparable aux taux commerciaux affichés par les banques.

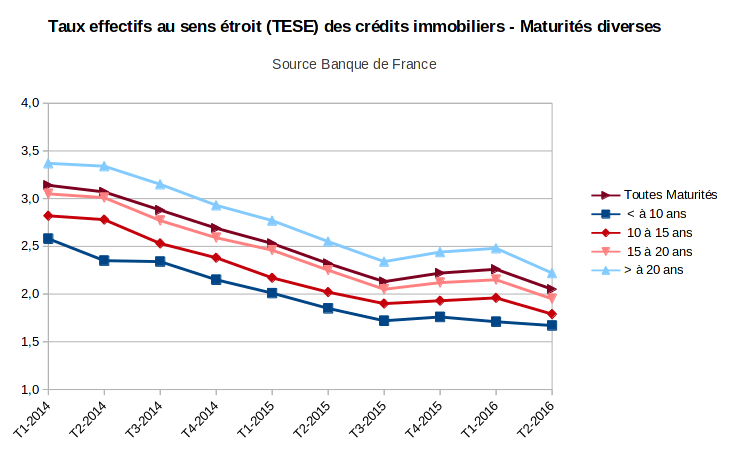

Dans un premier temps, nous pouvons nous intéresser aux TESE par maturité. Les voici tracés en périodicité trimestrielle depuis début 2014 :

La Banque de France distingue les maturités court terme (< à 10 ans), moyen terme (10 à 15 ans), long terme (15 à 20 ans), et très long terme (> à 20 ans).

Précisons au passage que les prêts à taux variable sont vus comme des crédits dont la maturité est inférieure à 1 an. Entrent techniquement dans cette catégorie les crédits dont la période de fixation initiale du taux (PFIT) est inférieure à 1 an, et/ou dont la périodicité de révision du taux est inférieure à 1 an. Leur TESE contribue donc à la moyenne des maturités courtes. Leur volume pour les crédits immobiliers aux particuliers est de toute façon négligeable en France.

La distinction des maturités de crédit et le raccourcissement de l’échelle de temps nous fournissent ici des renseignements plus précis.

Au cours du dernier trimestre 2015 et du premier trimestre 2016, nous constatons que les taux avaient en fait ré-augmenté toutes maturités confondues sauf celle à court terme (< à 10 ans). Par contre, au T2 2016, toutes les maturités sans exception sont à nouveau en baisse.

Le taux moyen à long terme (la maturité la plus répandue) était de 1,96 % au T2 2016.

Un tour rapide sur le site meilleurtaux.com nous montre que les taux commerciaux affichés sur 20 ans varient (au moment où je rédige ces lignes) de 1,18 à 1,68 % selon la qualité du dossier de l’emprunteur.

Bien sûr, il existe un décalage dans le temps entre la moyenne calculée à fin juin par la Banque de France et les taux commerciaux actuels.

Par ailleurs, le TESE est un taux effectif, tandis que les banques et organismes de crédit communiquent sur les taux nominaux qui leur sont inférieurs (donc commercialement plus attractifs). Remarquons toutefois qu’aux niveaux de taux actuels, la différence entre taux effectif et taux nominal pour un remboursement mensuel ne dépasse guère quelques points de base.

Nous ne pouvons donc pas comparer directement cette moyenne aux propositions commerciales. Tout ce que nous dit cette confrontation des chiffres est que la tendance semble toujours à la baisse.

Taux effectif global

Ce que vous ne trouverez jamais, ou très rarement, sur un site commercial, c’est le taux effectif global (TEG) des prêts octroyés.

Les entreprises de crédit sont des entreprises commerciales comme les autres. Elles communiquent exclusivement sur les taux nominaux « nus » nécessairement plus bas que le TEG.

Il existe des exceptions notamment chez certaines banques en ligne qui affichent non pas un TEG stricto sensu mais un taux assurance maison incluse. Mais ceci reste l’exception. A la décharge des organismes de crédit, il est certain que le TEG d’un prêt dépendra du dossier du client. Il est par conséquent difficile de communiquer sur cette quantité.

Cependant, tout le monde sait que le coût d’un crédit, pas seulement immobilier d’ailleurs, ne s’arrête pas au taux nominal.

Les frais liés à l’octroi du crédit viennent s’additionner. Pour un crédit immobilier, il s’agit des frais de dossier, d’assurance, de garanties, et d’éventuelles commissions d’intermédiaires. Le montant total des débours hors capital contribue au TEG annualisé du crédit. La part exclusive des intérêts constitue le TESE évoqué plus haut.

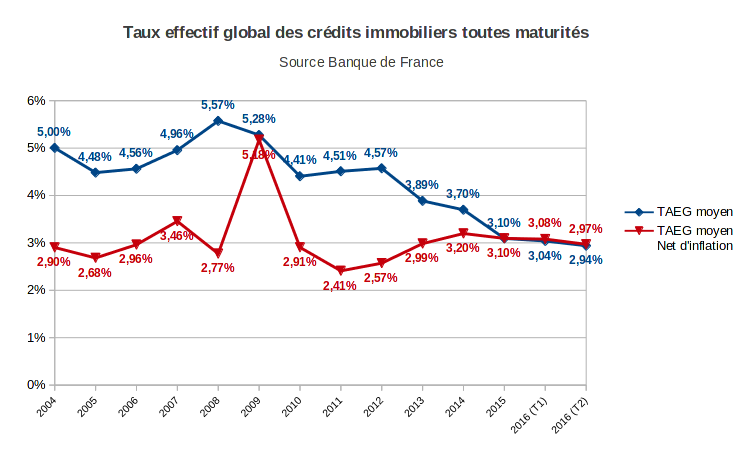

La Banque de France nous offre en toute transparence la réalité du marché des taux en publiant trimestriellement la moyenne des TEG des crédits immobiliers. La voici tracée toutes maturités confondues depuis 2004 :

Ici encore, nous constatons une baisse graduelle du TEG brut depuis 2012 (la courbe bleue du graphique ci-dessus). Au T2 2016, le TEG brut ressort à 2,94 % en baisse de 10 points de base par rapport au T1. Le différentiel est d’environ 0,9 % par rapport au taux nu.

J’ai ajouté mon petit grain de sel sur le graphique en supra : la courbe rouge reproduit le TEG net d’inflation.

C’est cette grandeur qui nous renseigne sur le coût réel instantané d’un crédit. Je préfère emprunter à 5 % avec une inflation à 10 %, qu’emprunter à 1 % avec une déflation à -1 %.

Comme l’inflation en glissement annuel les 2 premiers trimestres de 2016 a été négative, nous nous retrouvons avec une situation singulière depuis le début de l’année : le coût net des crédits immobiliers est supérieur à leur coût brut.

Malgré cette correction due à la légère déflation, le TEG net moyen des crédits immobiliers est quand même légèrement décroissant en 2016. Bien sûr, si l’inflation revenait au galop dans le futur, les emprunteurs aux taux actuels seraient les grands gagnants. Emprunter, c’est faire un pari sur le taux d’inflation future, et sur le taux d’inflation de ses revenus futurs.

Coût accessoire des crédits immobiliers

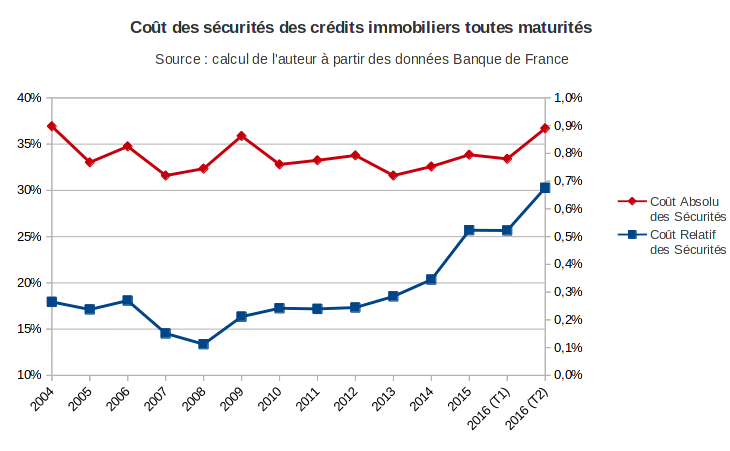

Comme les taux nominaux décroissent régulièrement depuis 2012, on peut supposer que le coût des sécurités (les frais accessoires) des crédits pèse de plus en plus lourd. C’est ce que confirme ce graphique :

Le coût accessoire des crédits est simplement la différence entre le TEG et le TESE. Il est à peu près constant autour de 0,8 à 0,9 % en absolu depuis 2004 (courbe rouge, échelle de droite du graphique).

Si nous ramenons ce coût absolu en pourcentage du TEG, on constate que la note relative est de plus en plus salée pour les emprunteurs (courbe bleue, échelle de gauche du graphique)..

En 2004 les frais accessoires représentaient environ 18 % du coût moyen d’un emprunt. Aujourd’hui c’est 30 %. Le jour où les banques prêteront à taux nul, ce sera 100 % !?

Taux des crédits nouveaux à l’habitat

L’échelle de temps trimestrielle peut sembler trop longue à l’emprunteur qui cherche à comparer une proposition commerciale aux données précédentes.

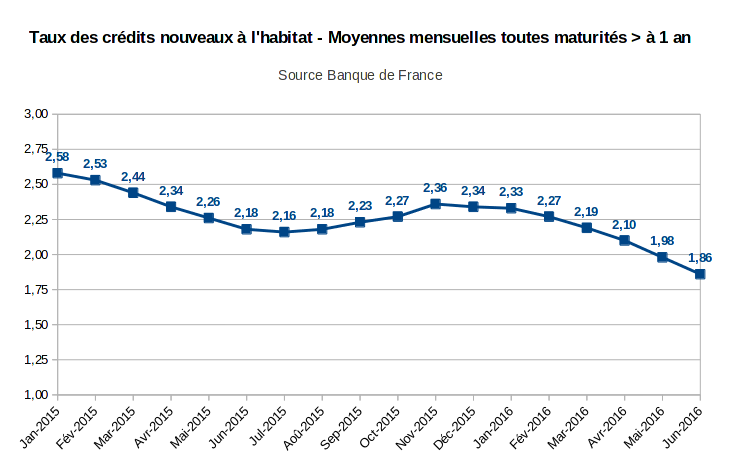

La Banque de France fournit cependant une autre statistique intéressante : il s’agit du taux des nouveaux crédits à l’habitat. Ce taux est moyenné mensuellement (hormis d’autres détails techniques), ce qui offre une vue plus dynamique du marché.

Voici son évolution depuis janvier 2015 pour les maturités supérieures à 1 an (les prêts à taux variables sont donc exclus de la moyenne) :

La remontée des taux de l’hiver dernier apparaît ici plus fugace que sur la courbe des taux trimestriels. Probablement un artefact de la méthode de calcul distincte. Depuis janvier de cette année, on observe une baisse mensuelle régulière d’environ 10 points de base. Le dernier taux publié en juin est de 1,86 %, à comparer aux 2,05 % en moyenne trimestrielle mentionnés plus haut.

On peut regretter que ce taux mensuel des crédits nouveaux à l’habitat ne soit pas calculé en distinguant plus finement les maturités de crédit.

Conclusion

La base de données de la Banque de France fournit au public une source indépendante et impartiale d’information sur les taux des crédits immobiliers en France. Les taux moyens qui y sont publiés sont ceux réellement pratiqués par les organismes de crédit.

Ces données permettent d’appréhender la dynamique du marché du crédit immobilier. Elles sont aussi une source précieuse pour comparer et jauger les propositions commerciales des organismes de crédit.

Avec un peu d’huile de coude, l’emprunteur potentiel y dénichera des informations utiles lui permettant d’aller un peu plus loin que le niveau du journal télévisé qui lui susurre inlassablement :

« Les taux sont bas, il faut emprunter maintenant »

Ne pas se comporter comme un mouton de Panurge, c’est le début de la liberté, non ?

Crystal

Hello,

C’est vrai que ces derniers temps, l’on entend dire que les taux immobiliers sont historiquement bas. Crois-tu que c’est une bonne chose d’acheter ?

Marie L

Sur le site de la Banque de France on voit une baisse constante des taux d’intérêt des crédits immobiliers. Pensez-vous que c’est le moment de se lancer si l’on souhaite faire une demande de crédit immobilier ou est-il plus judicieux d’attendre ? Y a-t-il un risque de voir les taux augmenter à nouveau dans les prochaines années ?

Laurent

Bonjour Marie,

« Y a-t-il un risque de voir les taux augmenter à nouveau dans les prochaines années ? »

Oui, bien sûr. Il y a toujours un risque.

En fait, chacun devrait se décider entre ces 2 scenarii opposés :

1- Hausse des taux dans un futur proche, accompagnée d’un retour de l’inflation et de la croissance.

2- Statu quo sur les taux bas, voire négatifs, accompagné de peu d’inflation, voire de déflation.

Dans l’hypothèse 1, les emprunteurs aux taux actuels seraient gagnants. Enfin, ça dépend bien sûr du prix payé.

L’immobilier est surévalué en France, et les taux bas ne suffisent pas à justifier d’être suspendu éternellement 60% au-dessus du tunnel de Friggit. Si les taux remontaient brusquement, il n’est pas exclu que le retour dans le tunnel de Friggit soit violent.

Dans ce cas, les emprunteurs à taux bas rembourseraient certes pas cher, mais un bien dont la valeur chute. Après tout, c’est le risque de l’effet de levier.

Le scénario 2 est encore moins confortable pour les emprunteurs. L’inflation ne les aide pas à rembourser leur crédit, et le risque de perte en capital existe également.

Ce scénario est celui du Japon depuis environ 25 ans. Regardez l’évolution du prix de l’immobilier au Japon depuis les niveaux délirants du début des années 90.

Quelqu’un qui a emprunté au Japon à taux d’intérêt très faible, disons en 1995, contemple probablement en 2016 une perte en capital de l’ordre de 50%. Alors, oui, il a payé son emprunt pas cher. Mais il a essayé de remplir un puits sans fond.

Toute la question est de savoir si nous sommes dans une situation similaire à celle du Japon en 1995. J’y vois au moins 2 points communs : les taux bas et une bulle immobilière (moins délirante en France quand même suite au léger repli depuis 2011). Il y a d’autres points qui sont différents, notamment la démographie plus dynamique en France.

Si vous parcourez le blog, vous verrez que mon scénario privilégié est le 2. Je pense à titre personnel que les taux vont rester bas pendant longtemps. Mais je peux me tromper.

A chacun de se forger sa propre conviction.

Laurent.

Aline

Tu as raison, les sites comme Meilleurtaux ne font que publier des taux hors assurances et frais de garantie, ce qui peut prêter à confusion. Mais bon, les barèmes sont quand même très bas.