J’ai pris l’habitude depuis quelque temps déjà de contrôler l’évolution de nos avoirs 3 fois par an : fin avril, fin août, et en fin d’année.

Prendre du recul périodiquement me semble nécessaire pour évaluer objectivement ses progrès ou ses échecs. Je trouve cette périodicité de 4 mois raisonnable à l’échelle d’une vie, ni trop fréquente (pas trop de stress), ni trop distendue (pour contrôler les éventuelles dérives).

Voici donc le moment du reporting quadrimestriel de printemps pour le patrimoine nos-finances-personnelles, toujours dans la transparence la plus totale.

Pour ceux qui désirent jauger l’évolution de notre patrimoine, le reporting précédent du mois de décembre 2015 est consultable ici, celui d’août 2015 ici, et le premier publié sur le blog il y a environ un an, ici.

Le bilan patrimonial du printemps 2016 tient dans l’équation triviale qui suit :

400 + 400 = 800

Cette lapalissade cache 2 étapes fondamentales franchies en ce début d’année 2016 :

- Nos actifs financiers ont dépassé la somme de 400 k€ ;

- Nos actifs non-financiers ont aussi franchi la barre des 400 k€.

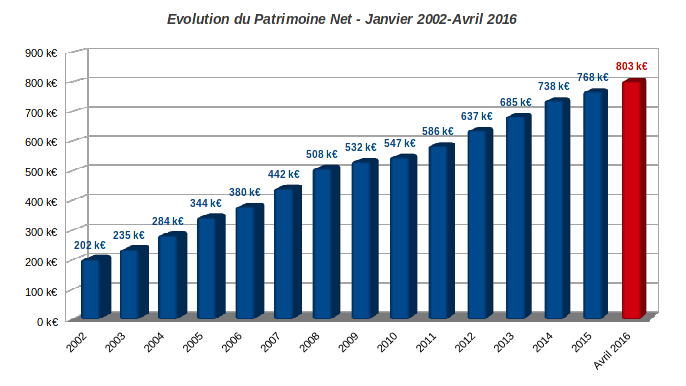

Pour être tout à fait précis, la valeur de notre patrimoine net au 30 avril 2016 est de 802,6 k€. C’est exactement 35 k€ de plus qu’il y a 4 mois (767,6 k€ fin 2015), voir le graphique en tête d’article.

Ce bond surprenant en l’espace de seulement 4 mois s’explique par une assurance vie dont nous avons été (en partie) bénéficiaires, pour 24 k€ exactement. La succession en question n’est d’ailleurs toujours pas réglée. Vont bientôt suivre de l’immobilier en nue propriété et en indivision.

Notre patrimoine se décompose donc toujours fifty/fifty entre actifs financiers et actifs non-financiers, ces derniers essentiellement composés de notre actuelle résidence principale.

J’insiste à nouveau sur le fait que ce patrimoine est net de dettes, puisque nous n’avons pas un kopeck de dette. Ce choix peut sembler surprenant pour un couple au milieu de la quarantaine qui présente une capacité de financement raisonnable. Mais nous ne sommes pas prêts de changer d’avis.

La douce musique de l’appel des taux bas pour se lancer dans l’immobilier locatif (ou dans les SCPI) nous laisse totalement de marbre. Pour tout dire, la propension des banques à multiplier les crédits immobiliers à taux ridiculement faibles sous l’influence de taux de refinancement négatifs m’inquiète de plus en plus. Bulle de crédit en formation ?

Mon scénario privilégié est en effet celui d’une période prolongée de déflation accompagnée de taux bas. Dans cet environnement, l’effet de levier de l’emprunt même à taux faible (est-il si faible par rapport au taux d’inflation actuel ?) a de grandes chances d’être totalement annihilé par la future baisse des prix de l’immobilier.

En fait, je serais plus favorable à un investissement locatif dans cette situation : des prix de l’immobilier 25-30 % plus bas, des taux d’emprunt à 4-5 % mais avec 2 % d’inflation (et une inflation croissante). Nous avons acheté notre première résidence principale dans ces conditions, et c’est probablement notre meilleur investissement jusqu’à présent.

N’oublions pas que l’inflation des années 1970 a payé les emprunts de nos aînés. La déflation est l’ennemi mortel de l’emprunteur.

Je ne dis pas qu’il est impossible de s’enrichir avec l’immobilier locatif en commençant à investir maintenant. Ceci requiert sûrement un talent que nous n’avons pas, aussi nous laissons cela à ceux qui en ont.

Notre modèle d’enrichissement est donc toujours du genre « gagne-petit » : accumuler sans endettement personnel. Voyons un peu comment nous nous en sortons.

Lire la suite

Si vous suivez le blog, vous savez que nous allons considérablement alléger les sommes allouées sur les fonds euros de nos assurances vie.

Si vous suivez le blog, vous savez que nous allons considérablement alléger les sommes allouées sur les fonds euros de nos assurances vie.