L’heure est venue de faire le bilan patrimonial de l’année 2018 déjà loin derrière nous.

En résumé, notre patrimoine net de toute dette au 31/12/2018 atteint la somme respectable de 979 k€. C’est 36 k€ de mieux sur l’année écoulée puisque notre patrimoine net s’élevait à 943 k€ au 31/12/2017 (relire le précédent bilan annuel pour les détails).

Cette année fut particulièrement intéressante pour tester la résilience de notre patrimoine. La baisse des indices boursiers, en particulier au mois de décembre, a en effet exercé un stress indéniable sur nos actifs financiers.

Nos portefeuilles boursiers passifs (en particulier mon PEA) n’ont bien sûr pas échappé à la baisse. Mais vous allez pouvoir constater que l’impact de cette baisse sur notre patrimoine a été finalement limité. On ne soulignera jamais assez l’importance de la diversification patrimoniale.

Mon seul petit regret de 2018 est quand même cette chute de la bourse en décembre qui nous a fait rater de peu la barrière symbolique du million d’euros. Dommage, peut-être la prochaine fois…

Mais ceci n’empêche pas la marche vers l’avant de notre patrimoine depuis 2002 comme en atteste le graphique en tête de gondole de l’article : cela fait maintenant 17 ans de progression de rang, sans aucune baisse. En fait, la série est plus longue. Mais je n’ai pas d’archive précise avant 2002.

C’est le fil rouge de ce blog. Nous faisons la démonstration, en toute transparence, qu’il est possible de bâtir patiemment un patrimoine appréciable sans toucher un salaire de footballeur. C’est à la portée de presque tout le monde. Il suffit d’être discipliné et persévérant dans ses investissements, et surtout dans ses dépenses.

Pour le lecteur pressé, examinons dans les grandes lignes comment notre patrimoine a pu progresser de 36 k€ en 2018 :

-

En parlant de discipline, si notre patrimoine a progressé en 2018, c’est en premier lieu grâce à un taux d’épargne hors norme représentant 75 % de notre revenu disponible (revenu net d’impôts), lequel a par ailleurs battu un nouveau record à 100 k€.

Un taux d’épargne de 75 % peut sembler exagéré, voire ridicule pour certains. Je devine que ceci peut sembler très frustrant à celles et ceux qui galèrent pour boucler leurs fins de mois.

Mais c’est naturel et sans effort pour nous. Malgré des revenus beaucoup plus modestes dans le passé, notre taux d’épargne n’est jamais passé sous la barre des 50 %. Nous avons conservé au fil des ans cette habitude de frugalité.

-

L’autre facteur favorable est la bonne tenue de l’immobilier. En tant que propriétaire (sans dette) de notre résidence principale, ceci nous a permis d’enregistrer une provision de quelques 6 k€ dans la rubrique Provisions & Dépréciations.

-

Comme mentionné plus haut, le gros frein sur notre patrimoine en 2018 est la chute de la bourse.

Pourtant, de manière assez surprenante, le total de la valeur liquidative de nos 4 comptes investis en bourse (PEA, Compte-titres ordinaire, Compte de trading ProRealtime et enfin Compte sur Marge Interactive Brokers) progresse quand même d’un peu plus de 8 k€ sur un an.

Cette progression est cependant en trompe l’oeil. Elle résulte en effet d’un apport en liquide de 10 k€ sur le compte-titres ordinaires, et de la capitalisation des presque 15 k€ de dividendes nets versés. Un trading plutôt efficace sur mon compte sur marge (relire cet article récent à ce propos) a également contribué à amortir la chute libre des indices en fin d’année.

Outre la progression du patrimoine, nous poursuivons en parallèle l’objectif d’indépendance financière. Le but du jeu est de couvrir ses dépenses à l’aide des seuls revenus alternatifs (les revenus autres que ceux du travail).

Et bien, je peux annoncer fièrement que cet objectif a été atteint pour la première fois en 2018. Nous sommes en effet parvenus à produire 46 k€ de revenus alternatifs en 2018. Ce montant a couvert nos dépenses totales de 39 k€ (y inclus 13 k€ d’impôts directs).

En allant un peu plus loin, je reconnais toutefois qu’environ la moitié de ces revenus alternatifs sont des plus-values qui, par nature, ne sont pas forcément reproductibles. Le défi pour les années qui viennent est de pérenniser ces revenus alternatifs.

Pour ceux qui ont le temps, voyons tout ça dans le détail…

Allocation stratégique du patrimoine

La valeur nette de toute dette de notre patrimoine arrêtée au 31 décembre 2018 est de 979 491 €. Au 31/12/2017, notre patrimoine net était de 943 126 €. Il a donc augmenté de 36 365 € en un an, ce qui représente une progression annuelle honorable de +3,85 %.

Jusqu’au début du mois de novembre, j’étais persuadé que nous allions terminer l’année au-dessus du million d’euros. Malheureusement, la fin d’année est passée par là. On sablera peut-être le champagne au prochain bilan annuel.

Voici comment sont répartis ces quelques 979 k€ :

|

|

Les actifs financiers grimpent à 56 % du total, contre 44 % d’actifs non-financiers. Cette répartition semble quasiment stable sur l’année écoulée (55 % d’actifs financiers contre 45 % d’actifs non-financiers à la fin 2017).

Si on fouille un peu plus en profondeur, on s’aperçoit qu’en valeur, les actifs financiers sont passés de 517 k€ à la fin de 2017, à 553 k€ à la fin de 2018. Quant aux actifs non-financiers, ils ont à peine progressé de 1 k€, passant de 425 k€ à 426 k€.

On voit donc que l’apparente stabilité en pourcentage de la répartition patrimoniale est trompeuse. C’est un effet d’arrondis. L’essentiel de la progression de notre patrimoine en 2018 est bien due à nouveau à l’augmentation de la poche financière.

Le camembert de droite permet d’examiner plus en détail la répartition de chaque type d’actifs non-financiers. On s’aperçoit qu’ils sont toujours essentiellement immobilisés dans notre Résidence Principale évaluée à 376 k€.(voir plus bas).

Prendre du recul est essentiel en matière patrimoniale. J’ai donc pris l’habitude d’examiner sur le long terme la répartition entre actifs financiers et non-financiers :

La trajectoire de hausse des actifs financiers se poursuit inlassablement depuis 2006.

J’ai eu quelques commentaires sur le blog me faisant remarquer un poids trop faible de l’immobilier dans notre patrimoine. Il est juste que la (relative) faible part de l’immobilier est une originalité, surtout dans cette gamme de patrimoine. Les foyers français dans notre gamme de patrimoine ont en effet en moyenne 2/3 d’immobilier et 1/3 d’actifs financiers.

Nonobstant, les taux d’emprunt immobilier à leur plus bas historique me laissent toujours de marbre. A mon avis, il est totalement anormal qu’on puisse emprunter sur 20 ans à un taux inférieur à l’inflation. Cette situation cache un vice systémique. Et quand on commence à me parler de taux immobilier à la télévision (ici par exemple), j’ai juste envie de fuir.

Ces taux d’emprunt ridiculement bas sont sûrement une opportunité extraordinaire pour l’investisseur talentueux qui sait dénicher les bonnes affaires, ce que je ne suis pas. Les autres devraient peut-être réfléchir au prix stratosphérique qu’ils payent en compensation de ces taux bas, ne serait-ce que pour se loger.

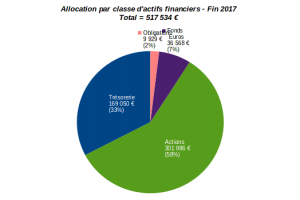

Actifs financiers : 553,2 k€

Les actifs financiers pèsent un peu plus de 553 k€. Ils progressent d’environ 36 k€ par rapport à la fin de l’année 2017. Une fois encore, la progression des actifs financiers représente donc à elle seule la presque totalité de la progression de notre patrimoine sur l’année écoulée.

Le camembert de droite sur le graphique qui suit donne la répartition de ces actifs par type de support à fin 2018. Comme d’habitude, je reprends pour comparaison sur le camembert de gauche la situation un an plus tôt à la fin de 2017 :

|

|

Il est clair que c’est essentiellement la poche de liquidités qui a augmenté en 2018, passant de 107 k€ à 134k€ (+28 k€ si on assimile le PEL à des liquidités).

La poche assurance-vie reste en effet à peu près stable autour de 25 k€ (-1 k€ sur l’année).

Quant aux comptes investis en bourse (PEA, Compte-titres ordinaire, Compte ProRealtime et Compte Interactive Brokers), comme mentionné dans l’introduction, on constate qu’ils progressent en valeur de 8 k€ sur un an dans leur ensemble. Ils totalisent en effet une valeur liquidative de 361 k€ à fin 2018, contre 353 k€ un an plus tôt.

Mais cette modeste progression d’ensemble masque de fortes disparités :

-

Le PEA hébergé chez Binck.fr recule de 143 k€ à 136 k€. Ce compte a bien résisté, sans plus.

-

Le compte-titres ordinaire, également hébergé chez Binck.fr, passe de 68 k€ à 79 k€, mais ceci moyennant un apport supplémentaire en liquide de 10 k€ en 2018. C’est le compte passif qui a le mieux résisté.

-

Le compte ProRealtime prend littéralement le bouillon, plongeant de 40 k€ à 30 k€.

-

Heureusement que mon compte sur marge chez Interactive Brokers compense tout ça. Il progresse de 100 k€ à 114 k€ en 2018.

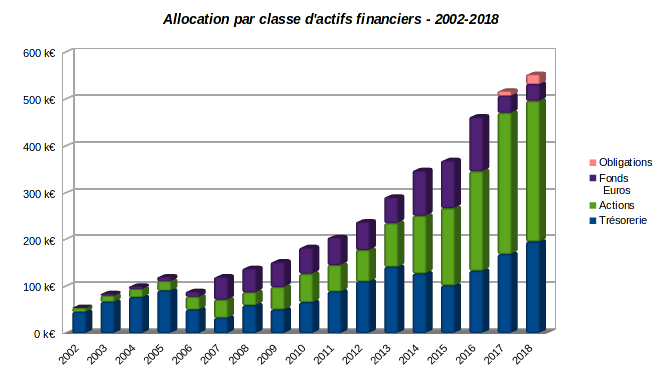

Prenons un peu plus de recul en examinant la répartition de nos actifs financiers sur le long terme :

Nous poursuivons clairement le virage pris en 2017 du désengagement des fonds euros de l’assurance vie.

Pour mesurer l’exposition du patrimoine au risque de marché, j’ai pris l’habitude d’examiner en parallèle la répartition par classe d’actifs financiers. La voici à fin 2018 (à droite), comparée à celle un an plus tôt (à gauche) :

|

|

En l’espèce, cette présentation par classe d’actifs confirme celle par type de support.

L’exposition aux actions est stable, tout comme celle aux fonds euros. Les 2 changements notables sont l’augmentation de la poche trésorerie et de la poche obligataire.

La trésorerie progresse de 169 k€ à 195 k€. Je rappelle rapidement que la trésorerie ajoute aux liquidités pures (comptes à vue & livrets), les placements de trésorerie de moyen terme (type PEL), ainsi que les liquidités présentes sur les portefeuilles boursiers.

Quant à la poche obligataire, elle double en un an, passant de 10 k€ à 20 k€. Il s’agit de nouvelles lignes de baby bonds apparues sur mon compte sur marge.

Et voici l’historique long-terme de la répartition par classe d’actifs financiers :

… où on s’aperçoit que nous poursuivons plusieurs trajectoires parallèles : (1) La progression des actions depuis la crise de 2008-2009 (2) La progression de la trésorerie depuis 2015 (3) L’abandon progressif des fonds euros au profit d’obligations détenues en direct (en fait des baby bonds, voir plus bas).

Actions en direct : 297,9 k€

Après une très forte progression en 2017, le poids des actions détenues en direct stagne en 2018, régressant légèrement de 298,5 k€ à 297,9 k€.

Les actions sont réparties comme suit sur les 4 portefeuilles boursiers mentionnés plus haut :

- 125,1 k€ sur mon PEA (contre 136,8 k€ à fin 2017)

- 72,2 k€ sur mon Compte-titres ordinaire (contre 65,9 k€ à fin 2017)

- 72,2 k€ sur mon Compte sur Marge (contre 43,9 k€ à fin 2017)

- 28,2 k€ sur mon Compte ProRealtime (contre 51,6 k€ à fin 2017)

Il n’y a eu aucun apport en liquide sur mon PEA en 2018. Et il n’y a eu que 4 mouvements : le renforcement des lignes Carrefour (CA.PA), Rallye (RAL.PA), et Scottish & Southern Energy (SSE.L), et une prise de profit partielle sur la ligne du réassureur Scor (SCR.PA).

Ce portefeuille purement passif a globalement bien résisté en 2018. La valeur de la part ne recule « que » de -4,8 %, à comparer à une chute de -8,0 % pour le CAC 40 GR (CAC 40 dividendes bruts réinvestis).

Mon compte-titres ordinaire est le seul portefeuille boursier ayant bénéficié d’un apport en liquide (de 10 k€) en 2018. Ceci a induit plus d’agitation sur ce compte-titres ordinaire, mon second portefeuille passif investi lui en actions de rendement américaines :

-

J’ai renforcé les lignes Realty Income (O), Century Link (CTL), United Parcel Service (UPS), Cardinal Health (CAH), AT&T (T), et Altria Group (MO).

-

J’ai ouvert 2 nouvelles lignes : l’assureur Prudential Financial (PRU) et le groupe agroalimentaire General Mills (GIS) sont entrées en portefeuille.

-

J’ai pris mes profits sur T. Rowe Price Group (TROW) et Target Corporation (TGT).

-

J’ai fait un aller-retour sur AbbVie (ABBV) : prise de profit totale, puis ré-ouverture d’une ligne sur nouveau plongeon du titre.

La valeur de la part du compte-titres progresse de +3,5 % en 2018, alors que mon indice de référence S&P 500 TR (S&P 500 dividendes bruts réinvestis) recule de -4,4 %.

Au global, on voit que ces 2 portefeuilles passifs (PEA+compte-titres) ont finalement bien résisté en cette année compliquée que fut 2018. Je suis particulièrement satisfait de la performance du compte titres, dont le caractère défensif a pleinement joué son rôle.

Mais dans ce climat adverse, c’est de la performance de mon compte sur marge dont je suis le plus fier. Je vous renvoie à ce bilan pour les détails (attention il est arrêté au 31/01/2019, donc décalé d’un mois par rapport au présent article) .

Si on considère la performance sur la seule année 2018, la part du compte sur marge progresse de +14,6 %, alors que l’indice de référence (fifty/fifty S&P 500 TR et S&P Preferred Stock Index) chute de -7,7 %.

Je rappelle brièvement que ce compte sur marge est hybride par nature : il génère un revenu passif via les dividendes d’actions préférentielles et baby bonds. Et je complète ce revenu passif avec la vente d’options sur actions.

La sur-performance de ce compte sur marge provient clairement du trading d’options sur actions.

Concernant les actions préférentielles, il n’y a que 2 mouvements à signaler en 2018. La remontée des taux d’intérêts américains m’a dissuadé d’investir plus sur sur ce type de support. J »ai juste renforcé (trop tôt) les lignes CBL & Associates Properties, 7.375% Depositary Shares Cumulative Redeemable Preferred Stock D (CBL-PD) et SCE Trust VI, 5.00% Cumulative Trust Preference Securities (SCE-PL).

La situation sur mon compte spéculatif ProRealtime est plus préoccupante. Pour mémoire, il s’agit ici de trading pur d’options sur actions françaises. L’idée est d’éviter le risque monétaire du trading sur options américaines que je pratique sur le compte sur marge.

Bon, en résumé, j’ai tout fait à l’envers sur ce compte en 2018. J’ai vendu quand il fallait acheter, et j’ai acheté quand il fallait vendre. Pire, j’ai utilisé le sur-levier combiné à une faible diversification. J’ai d’ailleurs frôlé l’appel de marge en octobre.

Au bilan, je me retrouve fin 2018 avec 2 position longues en actions LVMH (bon choix) et Saint-Gobain (mauvais choix), et une position courte en actions Safran (très mauvais choix, cette action ne sait faire que monter).

Miracle quand même, j’ai réussi à réaliser une maigre plus-value en 2018. Mais le stock de moins-value latente de -15 k€ est impressionnant.

Mon objectif est maintenant de redresser ce compte, puis de le liquider. Il faut savoir reconnaître ses échecs. Les fonds seront probablement transférés sur mon compte sur marge.

Fonds de placement en actions : 2,9 k€

Le reliquat des actifs en actions est investi sur le fonds Covéa Actions Europe C (FR0000985368) logé sur un contrat d’assurance vie GMF Multéo.

Aucun apport n’a eu lieu sur ce support en 2018. Par contre, Il y a eu des retraits forcés, sous forme des habituels frais de gestion chers à nos amis assureurs (0,75 % sur l’année pour ce contrat, prélevés mensuellement en unités de compte).

Ceci n’arrange pas la performance nette de frais. La valeur liquidative de cette ligne recule d’environ 500 € sur l’année. No comment.

Obligations & assimilés : 20,7 k€

Depuis l’ouverture de mon compte sur marge, j’ai décidé de ré-allouer une partie du capital libéré de mes fonds euros sur des baby bonds.

Les baby bonds sont un type particulier d’obligations. Ils ne sont d’ailleurs pas négocié sur le marché obligataire, mais sur le marché actions. Ceci, ainsi que leur faible valeur d’émission (en général 25 $), les rend sauf exception plus liquides que les obligations.

Dans cette catégorie, les mouvements ont été nombreux en 2018 :

- J’ai renforcé par 2 fois CTDD, un titre de dette émis par Qwest Corporation, subside de l’opérateur télécoms Century Link (CTL). Je pense que CTDD qui a une maturité pourtant lointaine (2057), a de fortes chances d’être remboursé au PAR dans un futur proche, disons 1 à 2 ans.

La nouvelle direction de Century Link met en effet l’accent sur le remboursement de la dette. Le dividende de l’action ordinaire CTL vient d’être réduit à cet effet. Or, la famille de baby bonds de Century Link (voir ici) est le pool de dettes qui lui coûte le plus cher. Les baby bonds CTU et CTX ont d’ailleurs été remboursés en 2018. Les prochains sur la liste, classés logiquement dans l’ordre décroissant de rendement, sont CTAA, CTV, puis CTDD.

- 3 nouveaux baby bonds ont fait leur entrée : Seaspan Corp. 7.125% Senior Notes (SSWA), Prospect Capital Corp. 6.25% Notes (PBB) et BrightSphere Investment Group plc 5.125% Notes (BSA).

Fonds euros : 35,9 k€

Le reliquat d’encours sur les fonds euros est de 35,9 k€, en progression d’environ 380 € sur l’année. Ce différentiel représente les intérêts perçus en 2018 sur les 2 contrats que nous avons en pleine propriété.

Le tout est en effet toujours réparti sur 3 contrats : GMF Multéo et GMF Compte Libre Croissance en pleine propriété, et Lionvie Rouge Corinthe en nue propriété. En tant que nus propriétaires, nous n’avons bien sûr aucun droit de regard sur la gestion du dernier contrat (et en particulier sur son choix très mauvais).

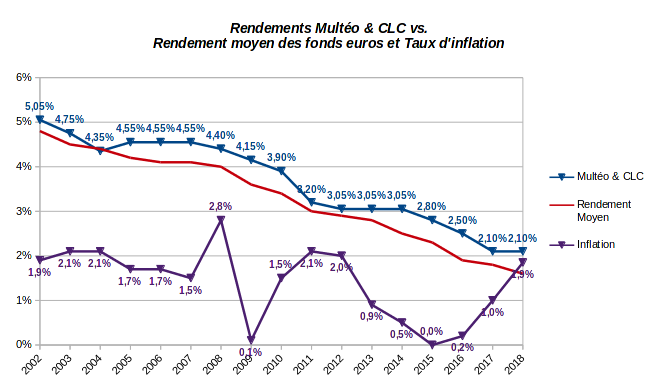

Nous n’avons franchement aucune envie de revenir vers les fonds euros. Pour la première fois en 2018, le rendement moyen des fonds euros (1,60 % net de frais de gestion) a été inférieur au taux d’inflation IPC publié par l’INSEE (1,85%) :

La courbe rouge représente le rendement moyen de tous les fonds euros depuis 2002, rendement net de frais de gestion mais avant prélèvements sociaux.

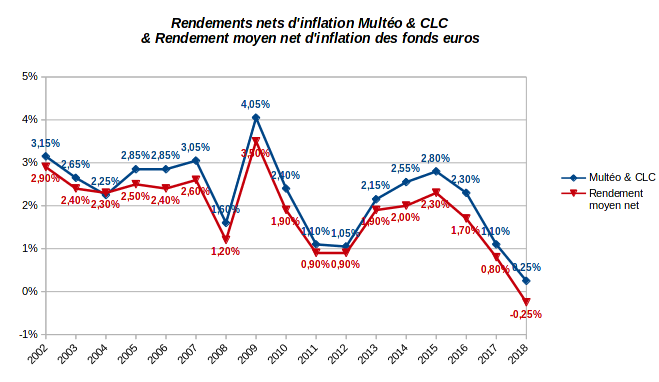

A force de dégringoler le long de cette courbe rouge, ce qui devait arriver arriva : le rendement moyen net d’inflation des fonds euros en 2018 a été négatif à -0,25 % :

Les courbes bleues sur les graphiques précédents représentent le rendement du fonds euros de notre contrat Multéo (qui est identique à celui du contrat en euros Compte Libre Croissance, CLC).

Le rendement de ce fonds euros brut d’inflation a été de 2,1 % en 2018, stable par rapport à 2017. Le rendement net d’inflation surnage à +0,25%, la différence entre 2,1 % de rendement brut moins le taux d’inflation de 1,85 %. Pas de quoi se réjouir. Surtout si on tient compte des prélèvements sociaux de 17,2 %, auquel cas on obtient un rendement net de tout (frais, prélèvements, et inflation) de -0,11 %.

Et ce ne sont pas les décisions récentes de la BCE, toujours sur son logiciel de crise 2008-2009, qui vont changer les choses. Pour une fois, je prends le risque de faire une prédiction : la dégringolade du rendement des fonds euros n’est pas prête de s’arrêter.

Le tour de force de l’assurance vie est désormais de facturer des frais de gestion toujours aussi prohibitifs, mais pour faire perdre de l’argent à ses assurés.

Ou alors, vous pouvez faire le choix des supports en unités de compte. Ici, l’assureur vous assure sur le nombre de parts souscrites (moins les frais de gestion prélevés annuellement quand même).

Vous préférez la corde ou le peloton d’exécution ? Tant qu’à perdre de l’argent, je préfère conserver nos abondantes liquidités en garantie sur les comptes de trading, ou sur des livrets bancaires. Je commence même à me demander si nous n’allons pas tout bonnement liquider le reste de nos fonds euros en 2019.

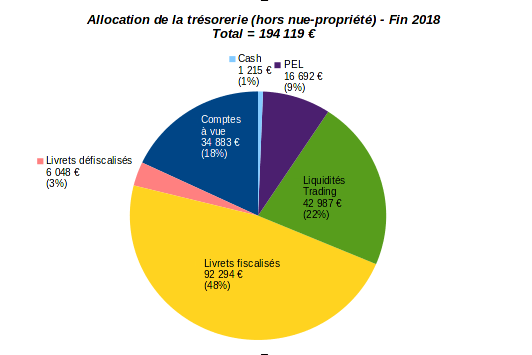

Trésorerie hors nue-propriété : 194,1 k€

La trésorerie hors une nue propriété totalise 194,1 k€, contre 167,4 k€ un an plus tôt :

C’est donc à nouveau une progression notable d’environ 27 k€ en 2018. Faute de mieux, nous avons à nouveau profité de taux promotionnels sur des livrets bancaires fiscalisés (essentiellement chez BforBank toujours coutumier de ce genre d’opération).

La trésorerie sur nos portefeuilles boursiers est proche de 43 k€. Les « vraies » liquidités dépensables instantanément s’élèvent donc à environ 150 k€.

Répartition monétaire

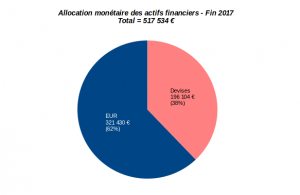

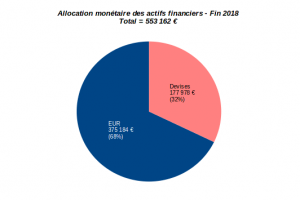

L’exposition aux devises étrangères à diminué en 2018 :

|

|

L’exposition aux devises est passée de 38 % du patrimoine financier à fin 2017 à un peu moins d’un tiers (32 %) à la fin 2018. Il n’y a pas d’intentionnalité dans cette variation. La diminution de l’exposition aux devises résulte tout simplement de l’augmentation de la trésorerie qui est essentiellement détenue en euros.

Nous acceptons toujours le risque « devises » sans prise de couverture. Nous sommes essentiellement exposés au dollar américain (à 85 %), dans une moindre mesure au sterling (15 %), et très marginalement au dollar canadien.

L’euro a faibli face au dollar américain en 2018, passant de 1,19 USD à 1,14 USD. Cette glissade a eu un effet positif sur la valeur de notre patrimoine estimée en euros. Je trouve cette baisse de l’euro pourtant relativement limitée étant donnée la différence de politique monétaire entre la FED et la BCE.

Il semble que le ton plus accommodant de la FED ait freiné la montée du dollar en fin d’année. La pause dans la hausse des taux outre-Atlantique est en effet désormais le scénario le plus probable envisagé en 2019 (voir ici les prévisions de CME Group qui font autorité en la matière).

En pratique, nous sommes désormais assez proches de la zone de neutralité de la parité EUR/USD (point pivot à 1,15 USD pour 1 EUR). Dans cette situation, je ne vois pas grand chose à faire, dans un sens ou dans l’autre.

Actifs non-financiers : 426,3 k€

Le total des actifs non-financiers à fin 2018 est quasi-stable à 426,3 k€ contre 425,4 k€ comptabilisés à la fin 2017.

J’ai l’habitude de ré-évaluer les actifs non-financiers chaque mois d’avril. Ce n’est pas un caprice de ma part. J’attends simplement le détail de la synthèse de l’Indice Notaire INSEE des logements anciens publié par l’INSEE chaque mois d’avril. C’est une des sources de données que j’utilise pour évaluer l’immobilier ancien.

Par conséquent, je voue renvoie au reporting patrimonial précédent pour les détails sur nos actifs non-financiers.

En résumé, ceux-ci sont essentiellement constitués d’immobilier physique : notre Résidence Principale pour 376 k€, complétée d’une part de nue propriété en indivision de 23,6 k€. Le reste, soit 26,7 k€, est la valeur résiduelle de nos véhicules.

Je précise quand même rapidement que notre Résidence Principale, un modeste pavillon individuel en proche couronne Lilloise, est intégralement payée. Elle n’appartient plus à la banque depuis maintenant 10 ans. Idem pour les véhicules que nous achetons toujours cash. Pas de mauvaises dettes chez nos-finances-personnelles.com.

La valeur estimée de cette Résidence Principale a progressé de 7 k€ en un an, passant de 369 k€ à 376 k€. Cette provision immobilière compense à peine l’inévitable dépréciation de la valeur de nos véhicules que j’évalue à 6 k€. D’où le léger bilan positif de 1 k€ dans la catégorie actifs non-financiers.

L’indépendance financière en 2018

Privilégier sa carrière professionnelle en cherchant à augmenter ses revenus d’activité est tout à fait honorable mais c’est un choix à double tranchant. Avoir son seul travail comme source de revenus est en effet risqué. Surtout si on est salarié dans le secteur privé, donc à tout moment susceptible de jouer le rôle de variable d’ajustement du capitalisme.

Développer des revenus alternatifs (des revenus patrimoniaux distincts de ceux du travail) permet d’abord de diversifier ses sources de revenus. C’est une autre forme d’assurance chômage en quelque sorte.

Mais développer des revenus alternatifs permet en parallèle de poursuivre l’objectif patrimonial d’indépendance financière. Quand on parvient à couvrir l’intégralité de ses dépenses avec des revenus autres que ceux de son travail, alors on peut commencer à lever le pied sérieusement, voire à envisager de cesser de travailler.

L’objectif d‘indépendance financière est un Graal que peu parviennent à atteindre. Et bien, après un peu plus de 4 ans d’existence de ce blog, nous sommes fiers d’annoncer que cet objectif a été atteint en 2018.

En résumé, nous avons réussi à dégager 46 k€ de revenus alternatifs récurrents en 2018. Ce montant brut a couvert le total de nos dépenses d’un montant de 39 k€, dont 13 k€ d’impôt directs.

Pour être tout à fait précis, vous noterez que je parle de revenus alternatifs récurrents pour évaluer l’indépendance financière. J’appelle revenus alternatifs récurrents les revenus, autres que ceux du travail, qui sont reproductibles d’une année sur l’autre. J’exclus donc les revenus exceptionnels tels que les plus-values immobilières, les produits d’une succession, ou les droits d’auteur par exemple…

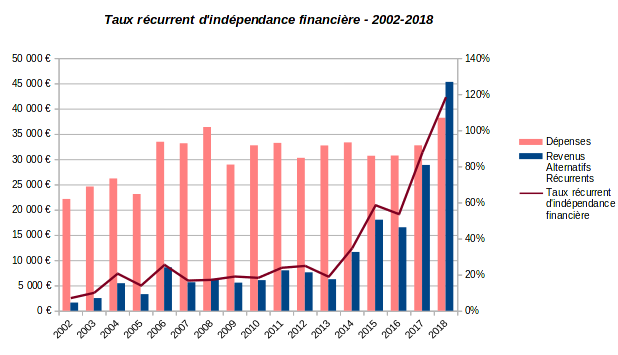

Afin de mesurer l’indépendance financière avec un simple pourcentage, je calcule annuellement le ratio des revenus alternatifs récurrents sur les dépenses. C’est ce que j’appelle le taux récurrent d’indépendance financière, ou en abrégé le taux d’indépendance financière.

Chacun aura compris que l’indépendance financière est atteinte lorsqu’on a un taux d’indépendance financière supérieur à 100 %. Ainsi, en 2018, nous avons atteint un taux d’indépendance financière de 46 k€ / 39 k€ = 118 %.

Afin de mesurer le chemin parcouru, voici l’historique de notre taux d’indépendance financière depuis 2002 :

Après le précédent record de taux d’indépendance financière à 90 % en 2017, l’année 2018 marque bien notre première année d’indépendance financière. Champagne !

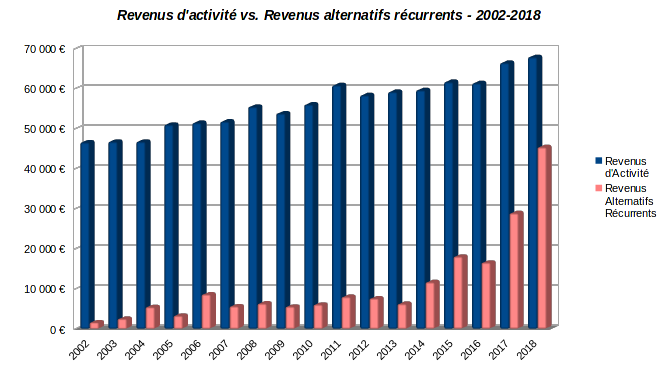

Une autre manière d’évaluer son indépendance financière est de comparer ses revenus du travail à ses revenus alternatifs récurrents. Voici l’historique de cette comparaison depuis 2002 :

A mon avis, un virage psychologique important à négocier est de parvenir à dégager plus de revenus alternatifs que de revenus d’activité. Lorsque les revenus alternatifs dépassent ceux du travail, le sentiment d’indépendance financière ne peut que se renforcer (et avec lui, la tentation d’arrêter de travailler).

On voit sur ce graphique que nous n’y sommes pas encore parvenus, même si on en prend le chemin. En effet, en 2018, nos revenus alternatifs de 46 k€ étaient encore nettement inférieurs à nos revenus du travail de 68 k€.

En pourcentage, nos revenus alternatifs ont donc représenté environ 40 % du total de nos revenus de 113 k€. La barrière des 50 %, qui correspond à des revenus alternatifs supérieurs aux revenus du travail, est notre prochain objectif.

Taux d’épargne

La seule manière de s’enrichir est de dépenser moins que ses revenus. J’adore ce genre d’évidence digne de M. de La Palice.

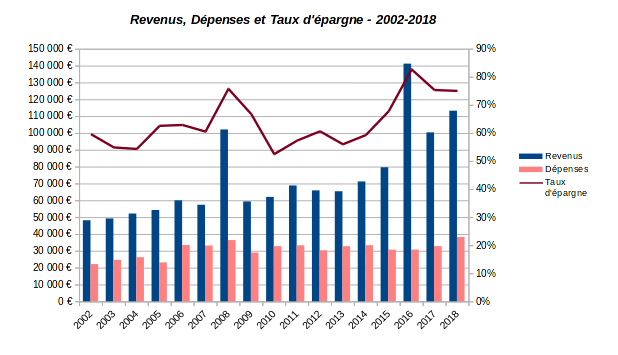

La manière la plus simple de vérifier si on s’enrichit est de mesurer son taux d’épargne. Celles et ceux qui suivent le blog savent que nous avons un taux d’épargne hors-norme, dont voici l’historique depuis 2002 :

En 2018, sur nos 113 k€ de revenus bruts annuels, nous n’en avons dépensés que 38 k€, dont 13 k€ d’impôts et taxes. Ceci correspond à un taux d’épargne de 75 %, à peu près le même que celui de 2017.

Je précise à nouveau que nous calculons le taux d’épargne tel que défini par l’INSEE : c’est le rapport de l’épargne, c’est-à-dire la différence entre revenus bruts et dépenses (113–38=75), et le revenu disponible, c’est-à-dire les revenus nets d’impôts (113–13=100). D’où le taux d’épargne de 75 %.

Tout comme l’année précédente, nous avons donc dépensé en 2018 environ un tiers de nos revenus bruts : 38/113=33 %. Ou, à la manière de voir de l’INSEE, nous avons dépensé (dépenses hors impôts directs), un quart de notre revenu disponible : (38–13)/100=25 %.

Enrichissement

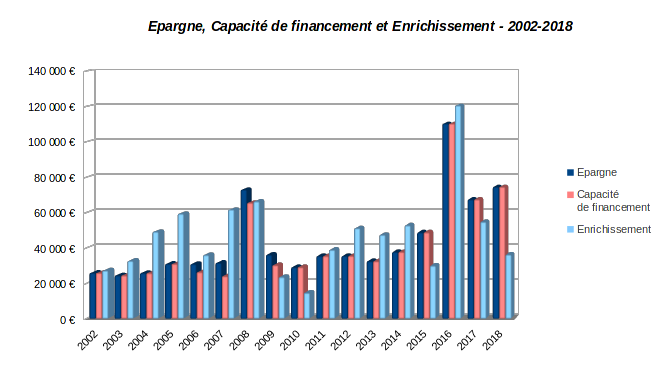

Le bilan d’enrichissement est visible sur ce graphique historique sur la période 2002-2018 :

Ce graphique est le plus important pour celui qui veut contrôler sa trajectoire patrimoniale. L’oeil attentif qui ne s’est pas encore endormi sur cet article à rallonge notera que sont tracés sur ce graphique l’épargne, la capacité de financement, et l’enrichissement.

Nous essayons d’être précis sur ce blog. En toute rigueur, la différence entre revenus et dépenses est la capacité de financement, et non pas l’épargne. L’épargne est la différence entre la capacité de financement et les intérêts des emprunts. Comme tous nos emprunts sont remboursés depuis 2009, dans notre cas l’épargne est égale à la capacité de financement depuis 10 ans.

L’enrichissement, c’est la capacité de financement moins les provisions et dépréciations. On comptabilise comme provisions et dépréciations les éléments non-cash : variation de valeur des actifs non-financiers, ou de titres non cotés (des parts d’une PME par exemple).

En comptabilité en partie double, si les calculs sont exacts, l’enrichissement est aussi égal à la variation de la valeur du patrimoine sur l’année civile, d’où son nom. Bien sûr, s’il est négatif, l’enrichissement se transforme de fait en appauvrissement.

Vous devez maintenant saisir comment il faut interpréter le graphique ci-dessus. La capacité de financement représente le potentiel de progression du patrimoine. L’enrichissement représente la progression réelle, c’est-à-dire l’épargne nette des intérêts d’emprunt et des provisions et dépréciations.

Ceci mis au clair (enfin j’espère), voyons ce qu’il en est dans notre cas.

En 2018, notre patrimoine n’a progressé « que » de 36 k€. C’est moins que la moyenne historique d’enrichissement de 47 k€. Il faut remonter à 2015 pour trouver un enrichissement plus faible (30 k€). C’est tout de même mieux que les maigres valeurs de 23 k€ et 14 k€ de la crise de 2008-2009. Bref, l’année dernière fut donc une « petite » année selon nos habitudes.

Mais le plus important à noter est que cet enrichissement de 36 k€ représente un peu moins de la moitié de l’épargne de 75 k€. En clair, chaque euro épargné en 2018 ne nous a « rapporté » (sur le plan comptable) que la moitié d’un euro. Historiquement, c’est le plus faible « rendement d’épargne » réalisé depuis l’année 2010.

La cause de cette pauvre performance est claire à la lumière du bilan patrimonial précédent. La baisse des cours de bourse en 2018 a rogné une bonne partie de notre épargne.

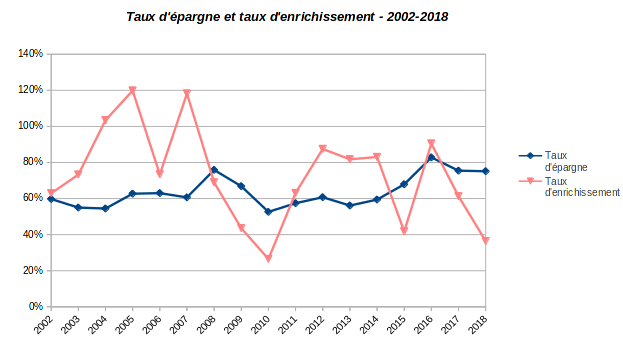

Une autre manière de mesurer l’efficacité de son épargne est de comparer son taux d’épargne à son taux d’enrichissement défini naturellement comme le rapport de l’enrichissement sur le revenu disponible. Voici cette comparaison sur la période 2002-2018 :

A chaque fois que le taux d’enrichissement est supérieur au taux d’épargne, ça signifie que les provisions patrimoniales nettes (plus-values latentes, etc.) sont importantes. On s’enrichit sans rien faire juste par l’augmentation de la valeur de ses actifs.

Dans le cas contraire où le taux d’épargne dépasse le taux d’enrichissement, on s’enrichit plus en épargnant. C’est visiblement notre cas ces 2 dernière années. Globalement, cette situation prévaut pour nous lors des reculs prononcés de la bourse (2009-2010-2015-2018). Mais, bien sûr, ceci ne vaut pas généralité. C’est lié à la nature de notre patrimoine fortement investi en actions.

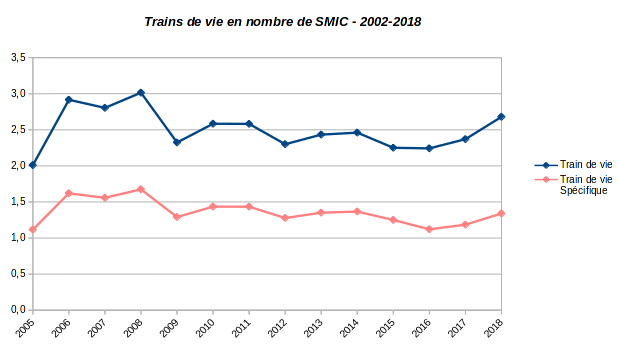

Train de vie

L »indépendance financière est un problème à 2 variables : d’un côté les revenus, de l’autre côté les dépenses. On peut tendre vers l’indépendance financière en augmentant ses revenus et/ou en diminuant ses dépenses.

Mais quel que soit son niveau de revenus, minimiser ses dépenses aura un impact positif sur la progression de son patrimoine. D’autant plus positif (en pourcentage), qu’on a un niveau de revenus faible.

Le taux d’épargne présenté plus haut est un indicateur utile mais il ne reflète pas directement le niveau de dépenses. Le train de vie est un meilleur indicateur du niveau de dépenses. Il est défini comme le montant des dépenses exprimé en nombre de SMIC. De plus, si on prend en compte la revalorisation périodique du montant du SMIC, le niveau de dépenses ainsi calculé tient compte de l’augmentation du coût de la vie (en partie, du moins).

Voici l’évolution de notre train de vie sur la période 2002-2018 :

Le train de vie représenté (la courbe bleue) est normalisé avec le SMIC annualisé, net de cotisations sociales, en vigueur au 1er janvier de chaque année.

On voit que notre train de vie est en hausse depuis 2016. Mais nous avons à peine dépassé 2,5 SMIC nets de dépenses annuelles en 2018. On a de la marge avant de s’endetter.

Pour affiner l’analyse, j »ai également tracé le train de vie spécifique de notre foyer (courbe couleur saumon). Une famille sans enfant aura souvent tendance à engendrer moins de dépenses qu’une famille nombreuse. Il est donc difficile de comparer le train de vie de 2 familles disparates.

Le train de vie spécifique est le train de vie divisé par le nombre d’unités de consommation au sens de l’INSEE. Il prend en compte la composition du foyer et permet donc de mesurer son niveau de dépense par « tête ».

Notre train de vie spécifique est passé de 1,2 SMIC en 2017 à 1,4 SMIC nets par unité de consommation en 2018. Le fiston commence à grandir. Mais je crois pouvoir réaffirmer que nous restons dans des normes de dépenses très faibles en regard de nos revenus.

Revenus alternatifs en 2018

Comme signalé plus haut, notre choix est de privilégier la progression des revenus alternatifs par rapport aux revenus d’activité.

Dans notre cas, les revenus alternatifs sont générés par le patrimoine financier. C’est moins facile à mettre en pratique que l’immobilier locatif. Mais l’avantage est que ça ne nécessite aucun endettement. Pour nous, c’est un avantage de ne pas s’endetter. Chacun voit midi à sa porte.

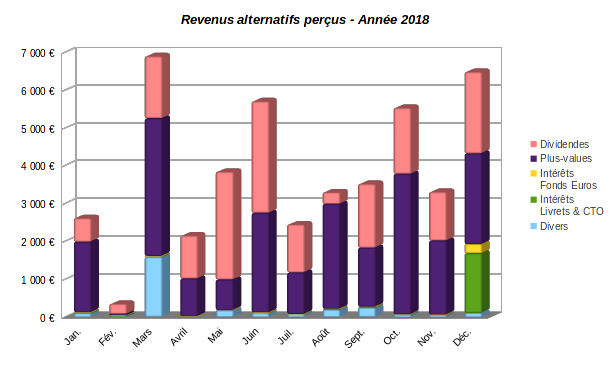

Bilan global des revenus alternatifs perçus en 2018

Voici la répartition calendaire du total des revenus alternatifs récurrents que nous avons perçus en 2018 :

Le total perçu sur l’année est donc exactement de 46 127 €. Ceci représente une moyenne mensuelle de 3 844 €, soit l’équivalent de 2,5 SMIC bruts à temps plein. Les montants indiqués sont bien bruts, avant prélèvements sociaux et impôts. D’où la comparaison avec le SMIC brut.

Je sépare les revenus alternatifs en 4 grandes catégories : Dividendes, Intérêts, Plus-values réalisées et Divers (tout ce qui n’entre pas dans les 3 premières catégories).

Le tableau ci-dessus montre que le plus gros pourvoyeur de revenus alternatifs en 2018 sont les plus-values (environ 23 k€ sur l’année, soit la moitié du total). Les dividendes sont le second poste de revenus alternatifs avec un peu moins de 17 k€. Puis viennent dans l’ordre les revenus divers et les intérêts qui complètent les quelques 6 k€ manquant au total.

Point opérationnel important. Des revenus alternatifs générés ainsi ne constituent pas a priori une rente régulière sur base mensuelle telle que peut se l’imaginer un propriétaire bailleur par exemple (s’il n’a pas d’impayés de loyers).

Par conséquent, je vérifie la régularité des revenus alternatifs en calculant l’écart en pourcentage de chaque revenu mensuel par rapport à la moyenne mensuelle de 3 844 € (c’est la dernière ligne du tableau).

Un rapide coup d’oeil au tableau montre que seul le mois de février fait ceinture avec son maigre 344 €. Mais le mieux est de visualiser la répartition de la rente sous forme graphique. C’est plus clair :

Sous cette forme, on voit bien le régime maigre du mois de février. A part ça, les mois de mars, juin, octobre et décembre se distinguent par leurs revenus supérieurs à 5 000 €. Et hormis février, aucun mois n’émarge sous 2 000 €.

Nos 2 plus gros vecteurs de revenus alternatifs sont donc les plus-values réalisées et les dividendes. Examinons pour finir comment ces revenus sont générés.

Répartition des plus-values

En 2018, les plus-values sont passées devant les dividendes en tant que plus gros pourvoyeur de revenus alternatifs. Elles ont quasiment doublé, passant d’un total annuel de 13 k€ en 2017 à 23,5 k€ en 2018.

Voici la répartition calendaire de ces plus-values en 2018 :

La source de plus-values la plus régulière est sans nul doute le trading d’options sur mon compte sur marge Interactive Brokers. Ce compte a été constamment pourvoyeur de plus-values hormis en février (ce qui explique le trou d’air dans la rente évoqué plus haut).

Le point faible est clairement le trading d’options sur mon compte ProRealTime Trading. J’ai mangé mon chapeau en septembre en actant quelques -3 k€ de moins-values latentes.

On voit aussi que j’ai pris quelques plus-values opportunistes sur mes portefeuilles passifs (PEA et compte-titres) pour un montant global de 6,5 k€.

C’est un second point faible du flux de plus-values généré l’année dernière. Ces 2 portefeuilles passifs n’ont ordinairement pas vocation à encaisser des plus-values. Or, ce montant de 6,5 k€ est non négligeable puisqu’il pèse pour un peu plus d’un quart du total des plus-values réalisées. Voilà un point à améliorer en 2019 : réduire la part des plus-values réalisées sur ces 2 portefeuilles passifs, et ceci sans réduire le montant global de plus-values.

Rente sur dividendes

En 2018, la rente sur dividendes est donc passée en seconde position comme source de revenus alternatifs. Mais même si elle a perdu sa première place, son montant total a progressé, passant de 12,2 k€ en 2017 à 17,9 k€ en 2018.

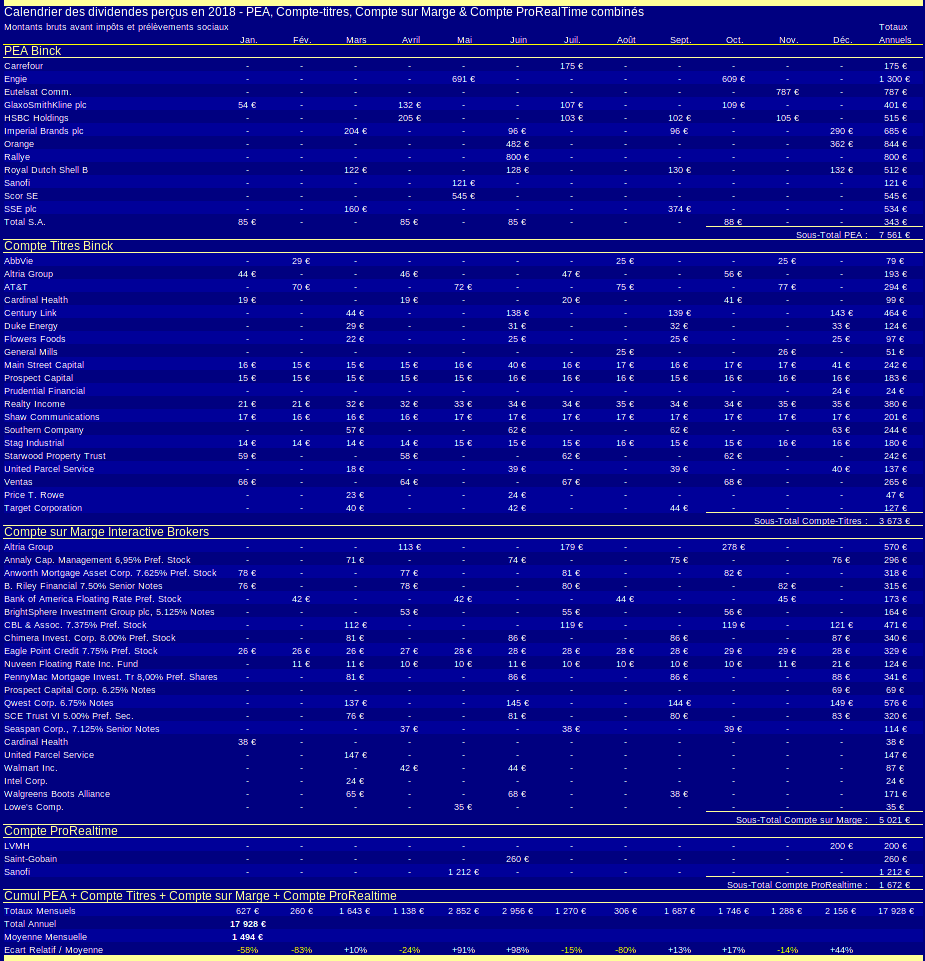

Voici sa répartition calendaire sur les 4 comptes investis en bourse :

Le plus gros compte pourvoyeur de dividendes reste mon PEA avec 7,5 k€ perçus en 2018. Puis vient le compte sur marge avec 5 k€ de dividendes essentiellement d’actions préférentielles. Vient ensuite mon compte-titres ordinaire dont les actions nord-américaines ont rapporté 3,7 k€.

Le compte ProRealtime ferme la marche avec tout de même un peu plus de 1,6 k€ de dividendes perçus. Sur ce dernier compte, il n’y a aucune stratégie basée sur les dividendes. Il s’agit de dividendes « opportunistes » résultant de l’assignation d’options. Ils tombent quand même dans l’escarcelle.

Pour les friands de détails, voici la répartition calendaire de la rente sur dividendes éclatée sur chaque compte :

Le gros avantage d’une rente sur dividendes est qu’il s’agit d’une vraie rente prévisible, dans une certaine mesure du moins. Evidemment, personne n’est à l’abri d’une réduction ou d’une suppression de dividendes. Par ailleurs les actions ordinaires sur le compte sur marge et sur le compte ProRealtime n’ont pas vocation à y rester sur le long terme. La perception de leur dividende ne tient donc qu’à un fil.

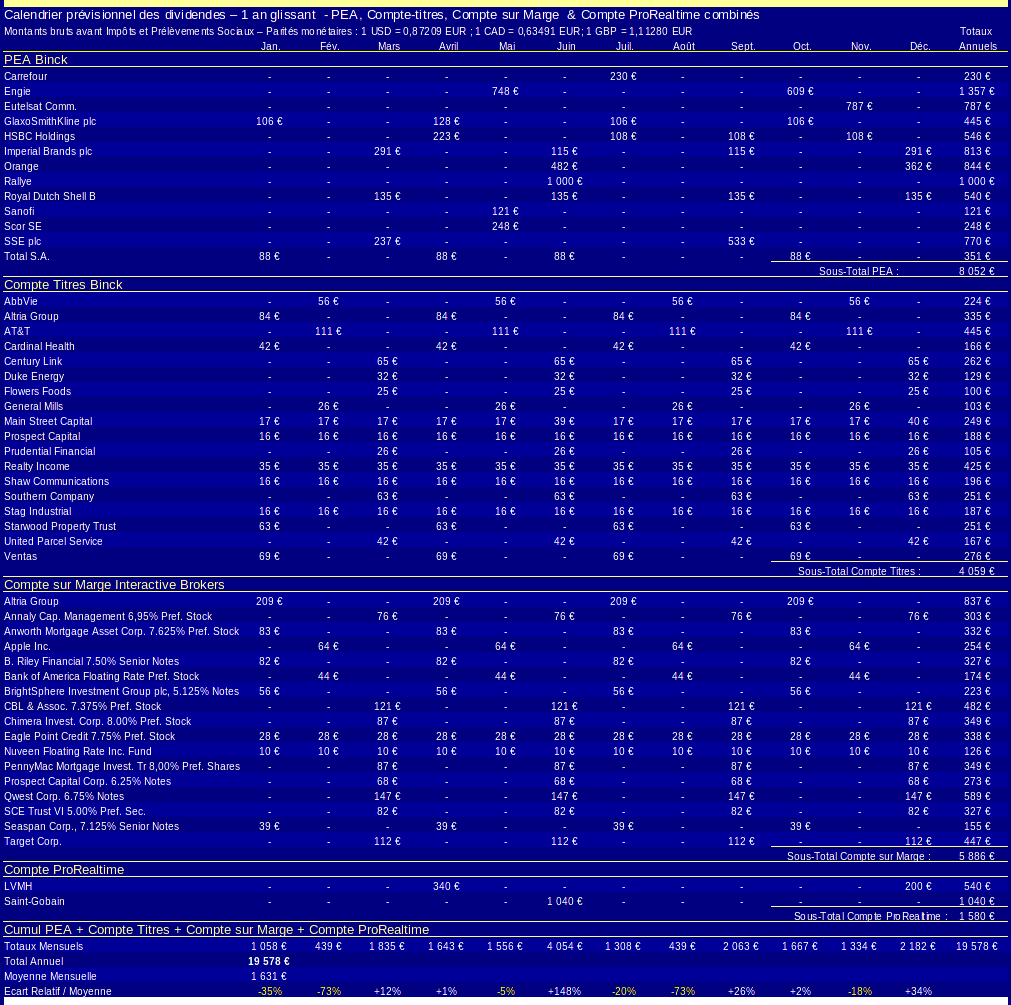

En gardant en mémoire ces réserves, on peut tenter une prévision sur un an glissant de la rente future sur dividendes, que voici :

La rente sur dividendes devrait passer de 17,9 k€ en 2018 à 19,6 k€ annuels en 2018. Avec les réserves évoquées ci-dessus, les dividendes d’Altria (sur le compte sur marge), d’Apple, de Target, de LVMH et de Saint-Gobain sont les plus hypothétiques.

Je prédisais il y a un an une rente de 14 k€ annuels en 2018, et j’ai finalement perçu 17,9 k€. Les prévisions sont difficiles, surtout si elles concernent l’avenir. Nonobstant, je note que les rentes de mes portefeuilles purement passifs (PEA et compte-titres ordinaire) devraient progresser chacune d’environ 400 € en 2019.

Conclusion

L’année 2018 a été moyenne en terme de progression du patrimoine : +36 k€, soit une progression en pourcentage de +3,8 %. Suite à cette progression, la valeur de notre patrimoine net au 31/12/2018 était de 979 k€, juste court du symbolique million d’euros. Bon, on ne va se plaindre. Si j’en crois la presse, nous faisons déjà partie des 2,1 millions de ménages français millionnaires en dollars américains.

Par contre, je ne fais pas la fine bouche en ce qui concerne la progression de nos revenus, et en particulier des revenus alternatifs produits par notre patrimoine. En 2018, sur un total de 113 k€ de revenus bruts, 46 k€ étaient des revenus du patrimoine. Ce dernier montant a couvert l’intégralité de nos dépenses annuelles, y inclus les impôts. Nous avons donc atteint l’indépendance financière en 2018.

L’objectif de cette année 2019 est double. Tout d’abord, nous souhaitons conserver l’indépendance financière en continuant à développer les revenus alternatifs. Ensuite, augmenter la valeur de notre patrimoine net au-delà du million d’euros semble un objectif atteignable. Time will tell…

Olivier

Bonjour,

Merci pour votre bilan très instructif et très humble.

Bien à vous

Thibaut

Félicitations pour cette belle tenue de fin d’année sur les actions. Moi j’ai décroché de façon plus importante. Logiquement le million pour l’année prochaine!

Félicitations pour vos revenus alternatifs de bon augure pour l’avenir

Sam

Bonjour,

Toutes mes félicitations, bonne continuation, et que de chemin parcouru.

Au plaisir de lire le prochain article.

Loïc

Toujours un plaisir de lire ce suivi ! Ça me conforte dans ma gestion également, et même si j’en suis bien loin, bien bien loin, on va tenter de s’approcher du million un jour ^^

À l’occasion un article sur votre façon de dépenser moins, je lirai avec plaisir également !

Je pense que c’est une de mes pistes d’amélioration, mais le chemin reste long…

Cyril

Bonjour Laurent,

Tout d’abord, je vous félicite pour votre indépendance financière et pour avoir dépassé le million d’euros pour la première fois en 2018 ! Je suis persuadé que, pour votre prochain bilan, vous serez « officiellement » millionnaire et pas seulement pour quelques mois comme en 2018.

Merci pour cet article que j’attendais depuis plusieurs semaines avec impatience. J’ai appris grâce à vous à devenir un investisseur de long terme et je me suis inspiré de plusieurs de vos articles pour investir sur mon PEA et mon CT.

Je me permets de vous poser une question après ces quelques « éloges » : Comment gérez-vous vos droits de votes sur les entreprises pour lesquelles vous êtes un investisseurs long-terme ?

J’aimerais les utiliser du mieux possible pour favoriser la bonne gestion de l’entreprise mais cela prend un temps fou et je ne sais pas par où commencer…

Cordialement,

Cyril

Laurent

Bonjour,

Merci pour les éloges.

Concernant votre question, j’ai un peu de mal à la cerner. Qu’entendez-vous par gérer ses droits de vote ?

En tant qu’actionnaire ordinaire, vous avez des droits de vote à l’assemblée générale des actionnaires proportionnels au nombre de titres détenus.

Pour éviter de se déplacer en AG, le droit de vote s’étend à la période de pré-AG, avec en général mise en place d’un vote par correspondance ou en ligne.

J’ai remarqué que selon les boîtes, on peut être repéré comme actionnaire même si on détient ses titres au porteur. Pour moi, ça s’est passé comme ça de mémoire chez Orange, Engie et Total par exemple. Pour d’autres il faut se signaler en s’inscrivant tout simplement au club des actionnaires (Sanofi ou Saint-Gobain par exemple).

Ou alors il faut détenir ses titres au nominatif, mais c’est plus lourd à gérer…

L.

Cyril G

Bonjour,

Ce que je voulais dire, c’est qu’on a souvent le choix :

– de laisser son vote au président, est-ce judicieux ?

– de voter sur chaque résolution : comment se renseigner ? Existe-t-il des livres, articles, blogs qui peuvent nous aider sur les décisions ?

Par exemple : Une résolution telle que : « Délégation de compétence consentie au Conseil d’Administration en vue d’augmenter le capital social par émission d’actions ordinaires ou de valeurs mobilières, en rémunération d’apports en nature dans la limite de 10 % ». Pour moi, une augmentation de capital sera toujours mauvaise pour les actionnaires, y a-t-il des cas où il est judicieux de voter pour ?

– De ne pas voter, cela équivaut-il à un vote blanc ?

Je m’excuse de ne pas être plus clair mais j’ai encore un peu de mal à voter et surtout à comprendre toutes ces résolutions. Dans votre cas, déléguez-vous vos votes ou analysez-vous chaque résolution ?

Cyril