Nous avons acquis notre première Résidence Principale en 1998. C’était au siècle dernier, on comptait encore en Francs.

Nous avons acquis notre première Résidence Principale en 1998. C’était au siècle dernier, on comptait encore en Francs.

…« Je vous parle d’un temps

Que les moins de 20 ans

Ne peuvent pas connaître… »

L’achat a été financé principalement par l’épargne que nous avons accumulée en 2 ans de séjour au Royaume Uni.

J’ai en effet travaillé presque deux ans à la fin des années 90 dans une université d’une grande ville du Sud-Ouest de l’Angleterre, je vous laisse deviner laquelle (voir photo ci-contre).

C’était à la fin de mes études, j’avais envie de changer d’air. Comme l’occasion s’est présentée, je n’ai pas hésité une seconde.

[br]

Vous avez dit paradis fiscal ? yes, indeed.

L’originalité était que j’étais rémunéré par la communauté européenne sur un CDD initialement prévu pour 18 mois, et qui a finalement duré presque 2 ans. Cette particularité m’a permis d’échapper (légalement !) à l’Inland Revenue en bénéficiant du statut de non-résident : « non-domiciled » ou « non-dom », comme ils disent là-bas.

J’ai échappé à l’impôt, mais aussi à l’assurance retraite, le « Super-Annuation Scheme » de l’université qui m’employait. J’ai découvert au moment de mon départ, qu’il était possible de récupérer mes cotisations sous forme de capital. J’ai pris cette option. Rétrospectivement, je ne sais pas si j’ai fait le bon choix, c’était peut-être une erreur.

[br]

Avec une imposition et des cotisations sociales quasi nulles, un salaire confortable et un train de vie plutôt modeste, nous avons commencé à épargner. Je ne tenais pas alors d’archive de nos finances personnelles, mais je crois pouvoir estimer que nous épargnions déjà largement plus de la moitié de nos revenus.

Nous devions pouvoir rapatrier les fonds au bout de 2 ans, et nous avions déjà en tête l’achat de notre future Résidence Principale à notre retour en France.

Le choix d’une épargne liquide s’est donc naturellement imposé. Nous avons accumulé en l’espace de 2 ans environ 45 000 £ (livres sterling), intérêts inclus, à la National Savings, l’équivalent de la banque postale en France. C’était le placement liquide le mieux rémunéré du moment.

[br]

Le retour en France : coup de chance sur la livre sterling

Puis il a fallu songer à rentrer au pays dans notre chère métropole Lilloise.

Mon salaire avait été convenu en ECU, eh oui l’euro n’existait pas encore, à un cours fixe par rapport à la livre sterling. Il n’y avait aucune protection prévue contre le risque de change. Toute variation de la livre sterling par rapport au Franc Français (FF) pouvait donc impacter notre capital au retour, dans un sens ou dans l’autre.

Ayant présent à l’esprit notre retour en France, je suivais depuis quelque temps déjà le cours de la livre sterling ; et je m’étais aperçu qu’elle ne cessait de progresser face au Franc.

[br]

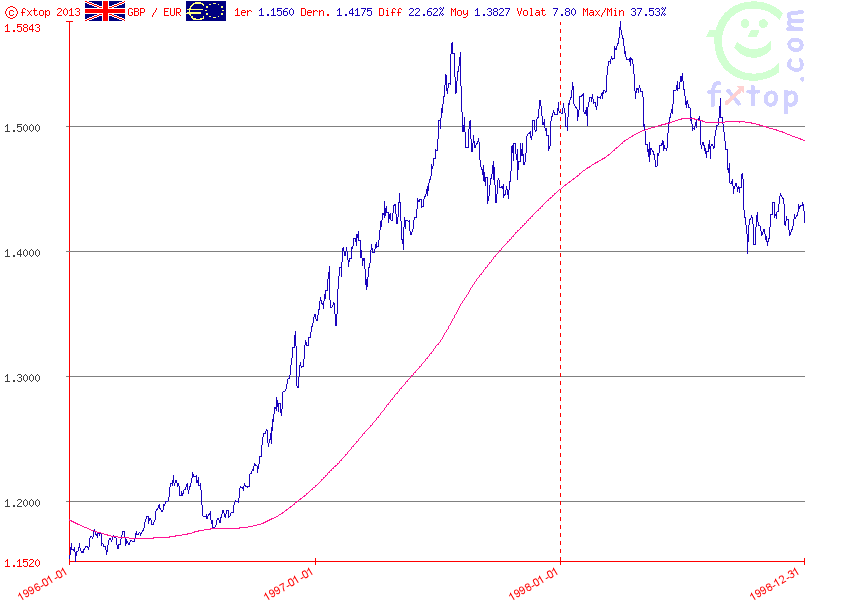

Entre le début de mon séjour en Angleterre et notre retour en France, le cours de la livre sterling est passé de 8 FF de l’époque (à peu près 1,2 euros d’aujourd’hui), à environ 10 FF (1,5 euros), soit une progression de 25 %.

Je ne résiste pas à reproduire le graphique de change sur cette période :

En l’espace de 2 ans, la « British Pound » était donc revenue à son taux de change historique moyen de « 10 Francs ». La chance du néophyte…

Suite à notre retour en France, nous avons rapatrié les fonds sur un compte en devises à la Caisse d’Epargne. Je me souviens avoir hésité pendant 1 mois avant de les convertir.

Immédiatement après notre retour, nous avions pris une location en centre ville. Tous les matins en partant travailler, je passais devant un agent de change qui affichait les cours en vitrine. Ça continuait de grimper…. cupidité quand tu nous tiens…

J’ai fini par craquer. Tout a été converti en Francs au taux net de frais de 1,485 € pour une livre sterling.

[br]

Un apport confortable pour l’achat de notre future résidence principale

Bilan des courses : nous disposions alors, c’était au printemps 1998, d’un capital total de 92 000 € :

- 66 800 € rapatriés d’outre-Manche

- et environ 25 000 € répartis sur 3 livrets d’épargne que nous avions conservés en France.

Nous étions prêts pour l’achat de notre première résidence principale…

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.