Comme j’ai déjà eu l’occasion de l’évoquer, nous avons des projets d’investissement locatif qui se concrétiseront au cours du second semestre de cette année.

Le but de cet investissement locatif est de nous procurer une autre source de revenus alternatifs. Notre idée est donc de diversifier, et à plus ou moins long terme d’augmenter nos revenus alternatifs.

Pour le moment, nos revenus alternatifs, comme je le signalais ici, sont en effet cantonnés aux dividendes d’actions logées sur mon PEA et aux intérêts des différents produits de taux en notre possession : les fonds euros de nos assurances vie et nos divers livrets d’épargne.

Dans le domaine de l’investissement locatif en direct, l’emprunt semble incontournable, presque comme une évidence pour jouer de l’effet de levier du crédit.

Je garde donc un œil attentif sur l’évolution des taux des crédits immobiliers aux particuliers.

Mais dans le même temps, je ne peux pas m’empêcher de m’interroger sur l’opportunité de s’endetter en ce moment. Défaut professionnel : quand tout le monde me dit de faire quelque chose, je me méfie.

Endettement et déflation ne font pas bon ménage

Je m’interroge en effet sur la situation de l’emprunteur dans la période actuelle. Tout d’abord, je me rappelle des quelques notions d’économie qui me restent en mémoire :

« L’inflation est la meilleure amie de l’endetté »

Quand la valeur de l’argent s’érode continuellement, l’emprunteur (à taux fixe) se frotte les mains car la valeur réelle des intérêts qu’il paye chaque mois diminue dans le temps.

Presque tout le monde connaît un exemple dans sa famille de baby-boomers qui ont acheté leur résidence principale dans les années 1970/1980. Bien qu’ils se soient endettés à des taux très élevés, ils ont généralement fini leur remboursement de crédit avec des mensualités ridiculement basses par rapport à leurs revenus qui augmentaient allègrement d’année en année. L’inflation a payé une bonne partie de leur emprunt hypothécaire.

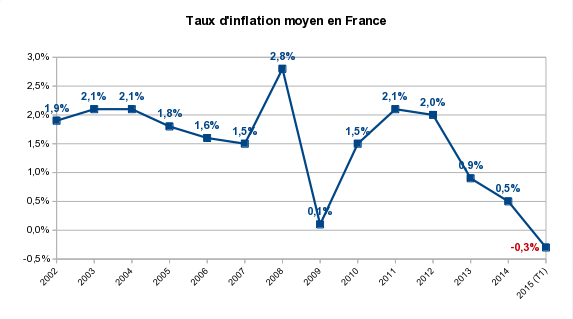

La situation actuelle n’a plus rien à voir. Je ne résiste pas à reproduire la courbe de l’inflation en France depuis 2002, ça suffira largement :

Depuis ce billet sur les fonds euros où j’avais déjà utilisé ces données, j’ai complété la courbe par les chiffres du premier trimestre de 2015, arrêtés à fin février.

Depuis janvier de cette année, nous sommes officiellement en déflation en France : -1 % à fin janvier 2015 sur 12 mois glissants, et -0,3 % à fin février. En zone euro, c’est très similaire : -0,6 % en janvier, contre -0,3 % en février.

Il y a donc eu une légère reprise de l’inflation en février, qui est en fait due à une remontée des cours du pétrole. Si on va dans le détail, l’inflation sous-jacente (hors-énergie et produits alimentaires) est encore positive. Mais la tendance globale est bien à une chute vertigineuse depuis 2012.

En période déflationniste, il est très inconfortable d’être endetté : les prix baissent, les salaires et les pensions baissent, les loyers baissent mais la mensualité du crédit à taux fixe ne baisse pas. C’est exactement l’inverse d’une période d’inflation :

« La déflation est la pire ennemie de l’endetté »

Pour ceux qui douteraient encore de la réalité de la déflation, il y plusieurs indicateurs parallèles qui vont dans le même sens : les prix de l’immobilier baissent, même à Paris depuis peu.

Les loyers baissent aussi. Pas partout, c’est vrai. Mais par exemple sur la ville de Lille que je connais bien, les loyers des appartements à la re-location ont baissé de 3,6 % en 2014.

Et ce n’est pas la décision de mise en œuvre du plafonnement des loyers au 01/01/2016 dans la capitale de Flandre, une des mesures phare de la loi ALUR, qui va modifier la tendance. Tant mieux pour les locataires…

La baisse des taux des crédits immobiliers continue inexorablement

Dans ce contexte déflationniste, qu’en est-il des taux des crédits immobiliers ? Est-il vraiment si judicieux de s’endetter en ce moment ?

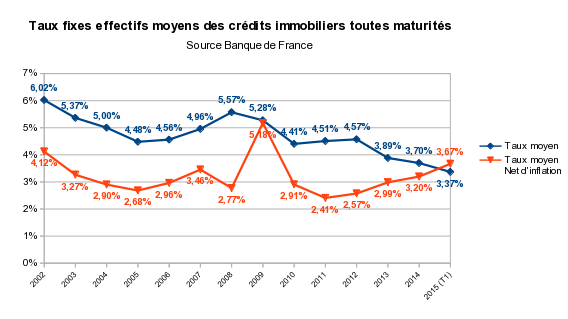

J’ai compilé sur le graphique ci-dessous l’historique des taux fixes effectifs moyens des crédits immobiliers servis aux particuliers en France depuis 2002.

Les chiffres sont issus de la base de données de la Banque de France.

Il s’agit des taux fixes effectifs globaux (T.E.G.) accordés aux particuliers pour une nouvelle acquisition immobilière, moyennés sur toutes les « maturités » (toutes durées de prêt) et sur tous les établissements de crédit, lesquels ont obligation légale de remonter ces données à la Banque de France.

Le taux effectif inclut tous les frais annexes du prêt, y inclus assurances et sécurités. Le taux effectif est beaucoup plus révélateur que le simple taux proportionnel affiché comme argument commercial par les établissements de crédit car il prend en compte tous les frais supportés par l’emprunteur.

Le taux moyen d’emprunt (la courbe bleue) ne cesse en effet de dégringoler depuis le palier de 2010-2012. Sur le premier trimestre 2015, le T.E.G moyen ressort à 3,37 %.

Avec un bon dossier, on peut aujourd’hui arriver à s’endetter sur 15 ans à un taux effectif de l’ordre de 2,5 %. C’est presque incroyable, mais est-ce vraiment une si bonne affaire ?

J’ai tracé sur le même graphique ci-dessus les taux d’emprunt réels (la courbe orange), c’est-à-dire la différence entre le taux effectif et le taux d’inflation synchronisé. Cette courbe représente le coût réel de l’endettement au moment où on signe son crédit.

Les 2 taux convergent l’une vers l’autre depuis 2012. Les courbes se sont croisées au premier trimestre 2015 puisque nous sommes officiellement en déflation.

En voyant ces courbes, il saute aux yeux que les banques font un pari : elles pensent qu’elles vont pouvoir se refinancer à des taux très faibles pendant de très longues années. Elles ont d’ailleurs été rassurées dans ce sens par la BCE.

Au passage, remarquez qu’elles en profitent quand même pour augmenter discrètement le taux réel des crédits (net d’inflation) qu’elles accordent : la courbe orange croît depuis 2012. Les banquiers ne sont pas des sots. Si toutefois ils devaient subir une brusque remontée des taux, je me demande comment tout ça se terminerait…

Que retenir de tout ceci en pratique pour les emprunteurs ?

Faire un emprunt immobilier, c’est parier sur l’avenir. Le coût réel du crédit sera fonction du différentiel entre le taux effectif et l’historique du taux d’inflation au fur et à mesure du remboursement.

Heureusement, on peut éventuellement renégocier. Ceux qui ont emprunté sur la période 2008-2012 à des taux effectifs autour de 4,5 à 5 % ont bien sûr intérêt à renégocier leur taux au plus vite. Certains qui ont renégocié en 2013 peuvent même se demander s’ils n’ont pas intérêt actuellement à renégocier une deuxième fois. Situation presque ubuesque, la renégociation est peut-être devenue un fusil à 2 coups.

Mais qu’en est-il de l’éventuel néo-emprunteur à fin d’investissement locatif, qui plus est dont l’endettement actuel est nul, et qui a le choix car il a pas mal de liquidités à placer ? C’est notre situation.

Je pense qu’il est certain que les taux des crédits immobiliers sont proches des plus bas. Les banques qui se rémunèrent sur le différentiel des taux ne prêteront jamais aux particuliers à taux réel négatif (remarquez qu’elles le font pour certains emprunts d’états à très court terme, mais ceci n’arrivera jamais pour les particuliers !?)

Le seul risque du crédit immobilier à ce jour (du point de vue de l’emprunteur) est celui d’une inflation durable très faible, voire d’une déflation au long cours, sachant que l’arme de la renégociation devient hautement improbable avec les taux pratiqués actuellement.

Si l’inflation revient autour de 2 % comme escompté par la BCE, il est probable que ceux ayant emprunté à un taux voisin seront les vainqueurs.

Je pense en fait que le principal risque en ce moment est d’investir à un prix trop élevé, plus que d’investir en empruntant. Si vous y voyez plus clair que moi, j’attends vos commentaires avec impatience…

Squatte @ Gagner de l'argent sur internet

Je dois dire que cette baisse des crédits est pour les emprunteurs une belle aubaine. Après avoir renégocier pour la seconde fois en mois de 5 ans il y a à peine un an, je suis en train de refaire l’exercice par l’intermédiaire d’un courtier.

Si tout va bien, ce sont plus de 15 000€ que je vais encore économiser sur la durée. Cela devrait être effectif dans quelques mois :).

Laurent

Bonjour,

3 renégociations sur le même emprunt, pas mal. Cette situation sur les taux est vraiment très singulière.

Par contre, à mon avis il ne faut pas trop tarder vu la remontée en flèche des taux à 10 ans ces derniers jours :

http://france-inflation.com/taux_10ans.php

Certes, on n’est encore qu’à 1 %, mais c’est quand même 3 fois les taux plancher de mi-avril. Peut-être le début d’un krach obligataire sans précédent, avec en toile de fond le contexte grec qui pèse…

Laurent.