La stratégie d’investissement sur mon PEA privilégie le « buy and hold » sur des actions qui distribuent des dividendes généreux.

Cette stratégie est dictée, rappelons-le, par l’objectif final qui est de générer grâce aux dividendes un revenu passif de l’ordre de 10 000 € bruts par an.

Selon cette ligne de conduite, il est nécessaire, en tout état de cause c’est mon interprétation, de détenir certains titres sur de (très) longues périodes. C’est ce que j’appelle mes actions de bon père de famille qui tapissent le fond de mon portefeuille.

J’ai identifié sur mon PEA 3 actions au long cours qui répondent à ces critères : GDF Suez (Engie semble-t-il maintenant), Orange et Natixis. Je suis en légère moins-value latente sur 2 d’entre-elles : GDF Suez et Orange, et en forte plus-value sur Natixis.

Pour illustrer mes propos dans cet article, je vais m’appuyer sur les 2 actions en moins-value, GDF Suez et Orange. Pas très glamour n’est-ce-pas comme investissements, plutôt genre pantouflard sans beaucoup d’imagination ?

Le calcul du taux de rentabilité annualisé de chaque action va nous permettre de tirer cela au clair. Le résultat est plutôt étonnant grâce à la magie des dividendes cumulés sur le long terme…

Bref historique de ces 2 investissements

GDF Suez

Je suis actionnaire de GDF Suez depuis le 10/07/2005 au cours initial de 23,20 €. Mes 2 achats suivants en 2005 et en 2011 ont eu lieu au-delà de 25 €. J’ai ensuite renforcé à 7 reprises au total dans le tunnel 17-19 € sur la période 2012-2015, voir les flèches couleur cyan sur le graphique ci-dessous :

J’ai pris une plus-value une seule fois au cours de 20,34 € en décembre 2014, c’est la flèche rouge sur le graphique ci-dessus.

Le PRU des 1 470 titres qui restent en portefeuille ressort à 19,605 €, soit une moins-value latente de 4,9 % sur la base du cours de clôture de la séance du 20 mai.

A noter que l’outil de gestion que j’ai développé, odsPEA, calcule le PRU résiduel après vente partielle en mode LIFO (Last In First Out), ce qui explique la moins-value latente attendu que les cours d’achat de mes actions les plus anciennes sont les plus élevés. Le PRU fiscal retenu par ma banque, basé uniquement sur les achats, est de 19,10 €.

Orange

Je suis actionnaire d’Orange depuis le 21/03/2006 au cours initial de 18,76 €. J’ai renforcé ensuite à 5 reprises sur la période 2009-2010 à des cours voisins de 16 €. Mes 2 achats suivants en 2012 et en 2013 ont eu lieu respectivement à 10,64 € (375 titres) et à 7,48 € (1 200 titres) :

Depuis septembre 2013, ma ligne de conduite sur Orange est différente de celle sur GDF Suez. Considérant que le rendement sur dividendes est désormais insuffisant, et pour d’autres raisons plus fondamentales, j’ai allégé 3 fois de suite, la dernière fois au cours de 16,17 € en février de cette année.

Les 2 premiers allègements en 2013 étaient manifestement des erreurs, car trop précoces. Les prévisions sont difficiles, surtout lorsqu’elles concernent l’avenir…

Le PRU des 1 025 titres qui restent en portefeuille est de 16,708 €, représentant une moins-value latente de 11,2 % sur la base du cours de clôture de la séance du 20 mai.

L’historique du cours sur 10 ans de ces 2 actions est à peu près le pire cauchemar de l’investisseur sérieux, n’est-ce-pas ? Vous trouverez sur le net moult spécialistes (ou pas) railler ces 2 actions sans vergogne : elles détruisent de la valeur, manquent de dynamisme (ex-services publics en cause ?), etc.

Je suis donc en moins-value latente sur les 2 titres. Quelle est donc la rentabilité de ces 2 investissements ? Est-elle seulement positive ?

Calcul des taux de rentabilité annualisés des actions GDF Suez et Orange

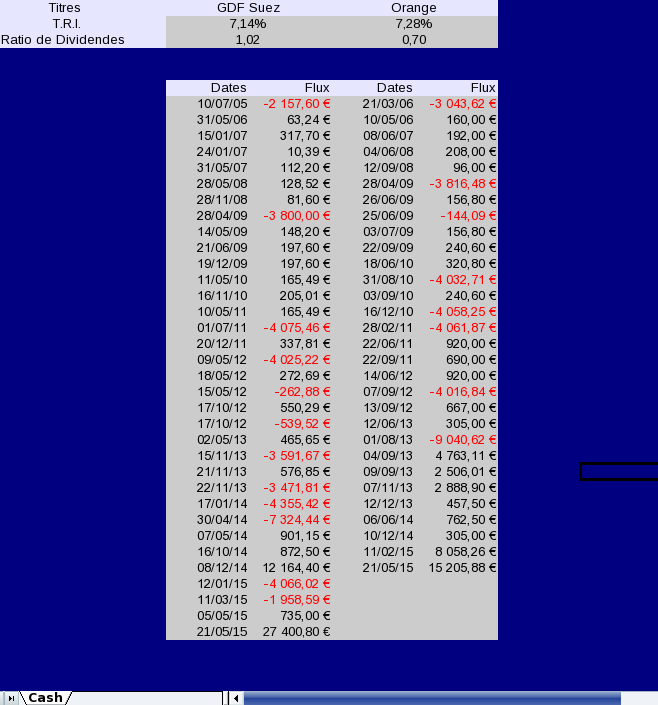

Sur la feuille de calcul « Cash » de mon outil de gestion odsPEA je recense toutes les opérations sur le compte espèces attaché au PEA. Ceci permet, via la fonction TRI.PAIEMENTS, de calculer le taux de rentabilité interne annualisé (TRI) du portefeuille.

En isolant les flux de trésorerie de chaque action, il est même assez facile de calculer le taux de rentabilité individuel de chaque action. Voici le résultat pour nos 2 actions de bon père de famille :

Surprise : le TRI de mes 2 bonnes vieilles actions Orange et GDF Suez est supérieur à 7 % en base annuelle sur une durée de presque 10 ans.

La raison de ce résultat est bien simple : les dividendes perçus. Au total, GDF Suez m’a rapporté 6 187,28 € de dividendes, et Orange 6 798,60 €.

Qui plus est, ces dividendes ont bien sûr été ré-investis, pas forcément sur les mêmes actions d’ailleurs, contribuant à augmenter la performance globale du portefeuille.

D’aucuns argueront que ces actions ressemblent plus à des obligations d’entreprises à haut rendement. C’est sans doute vrai, et alors ?

Pour moi, ce sont effectivement des valeurs de rendement sur le long terme. J’en veux pour preuve leurs ratios de dividendes proches de 1 (voir image ci-dessus) qui caractérisent une valeur de rendement.

Conclusion

Le taux de rentabilité annualisé de mon portefeuille global est aujourd’hui proche de 7,5 % depuis l’ouverture de mon PEA en septembre 2001.

Avec maintenant presque 14 ans de recul, je suis déjà satisfait de faire partie des particuliers investis en titres vifs qui ne perdent pas d’argent en bourse sur le long terme, et encore plus de constater que le TRI dépasse pour l’heure mon modeste objectif de 6 % l’an.

Bien sûr, il est impossible avec ce type d’approche d’atteindre les performance explosives que vous trouverez parfois affichées fièrement sur certains forums ou blogs : « +60 % sur l’année », « +200 % sur 3 ans », etc.

Je suis convaincu qu’il est impossible de maintenir ce type de performance sur le long terme, c’est-à-dire sur des durées qui englobent un cycle boursier complet incluant au moins un krach et une déprime prolongée, comme nous en avons connues sur les périodes 2001-2003 et 2011-2012.

Je préfère de loin ma stratégie de gagne-petit. Mais là comme dans bien des domaines, chacun voit midi à sa porte.

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.