Cela fait maintenant un an et demi que j’ai ouvert un compte sur marge chez Interactive Brokers. Je vous propose un premier bilan détaillé sur l’activité de ce compte.

Le compte a été capitalisé à hauteur de 100 k€ le 15 juin 2017 (relire cet article à ce propos). Au 31/01/2019 après bourse, soit à peu près 19 mois plus tard, sa valeur liquidative est de 122,5 k€.

Comme aucun apport en espèces n’est intervenu entre-temps, ni aucun retrait, la performance est tout simplement de +22,5 % sur le capital investi. Pour être tout à fait précis, la valeur liquidative est amputée du prélèvement à la source sur les dividendes du fisc américain (Internal Revenue Service) qui me sera remboursé cette année.

En tenant compte de ce détail, la performance brute réelle est de +23,3 %. Ceci correspond à une performance annualisée de +13,7 %, largement au-delà de mon objectif pour ce portefeuille que j’ai fixé à +10 % par an.

L’idée de ce compte sur marge est de dégager des revenus via 2 vecteurs :

- Les dividendes tirés d’actions préférentielles (Preferred stocks) et de titres de dettes US à faible valeur faciale (baby bonds) ;

- La vente d’options sur actions américaines.

Ce portefeuille est donc hybride par nature. Les actions préférentielles génèrent un revenu fixe totalement passif. A contrario, l’activité de vente d’options nécessite plus d’implication et de technicité. Typiquement, j’y consacre quelques heures par semaine pour les prises de position, en général en début de semaine, puis pour la surveillance des positions jusqu’au « débouclage » de fin de semaine.

La rente passive issue des actions préférentielles agit comme un filet de sécurité pour l’activité plus risquée de trading d’options. Cette rente passive s’élève actuellement à environ 4 350 € par an pour un capital investi de l’ordre de 58 k€. Elle affiche par conséquent un rendement de 7,6 % qui reflète un profil de risque au-dessus de la moyenne.

Mais la majorité des revenus du portefeuille est tirée de l’activité de trading d’options. Ainsi, depuis l’ouverture du portefeuille, j’ai engrangé 19,1 k€ de plus-values brutes, soit presque 3 fois le total des dividendes perçus qui s’élève à 6,8 k€.

Pour le coup, je suis bien d’accord avec le grand Freddy : « Don’t stop me now, I’m having such a good time, I’m having a ball… » Mais voyons tout ceci dans le détail.

Situation du compte sur marge au 31/01/2019

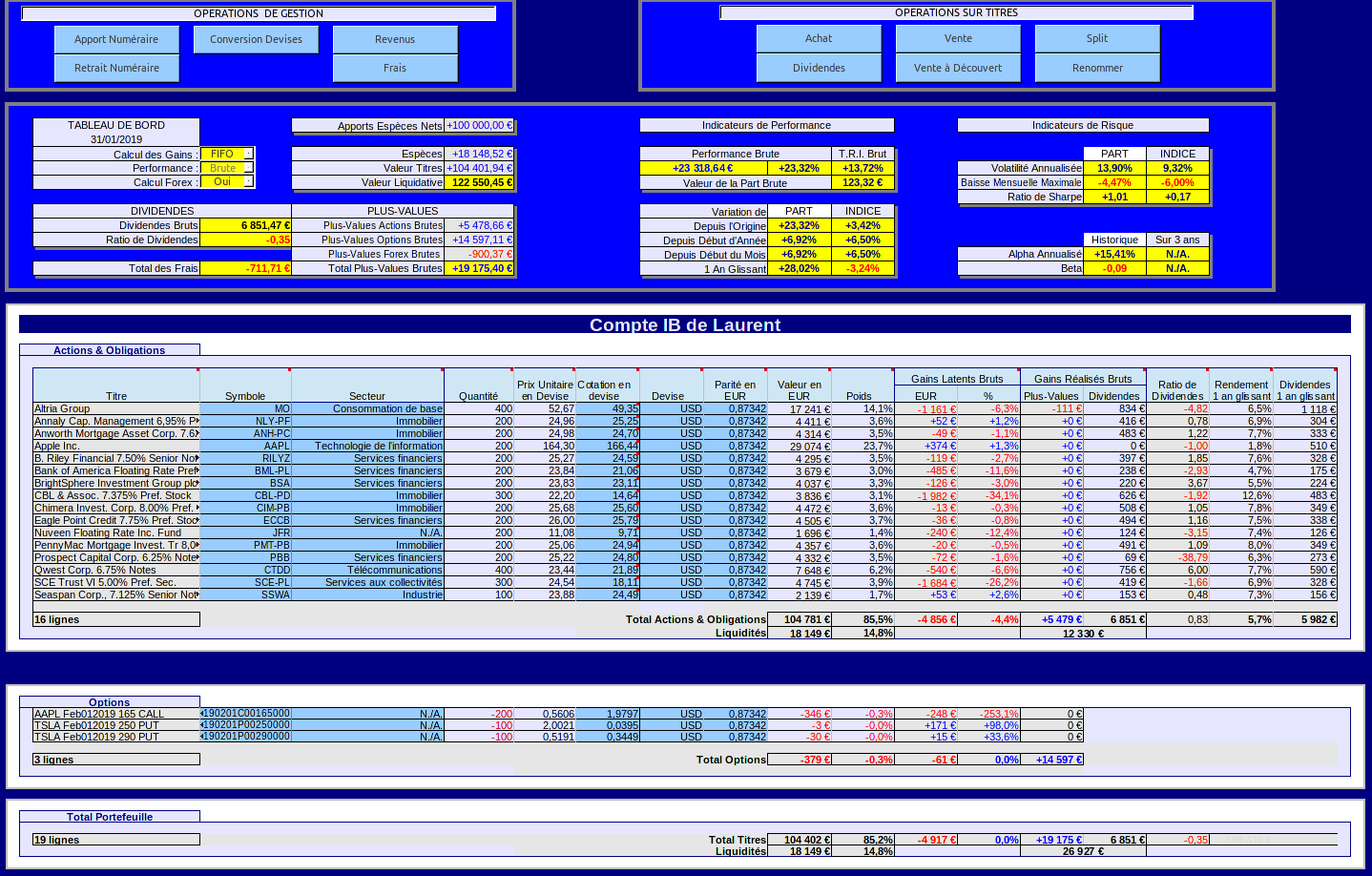

Voici la situation du compte sur marge arrêtée après clôture des bourses américaines au 31/01/2019 (la parité monétaire est de 0,87342 € pour un dollar US) :

Celles et ceux qui ont le coup d’oeil noteront que mon application de suivi de portefeuille odsCTO a été profondément remaniée pour permettre le suivi de ce compte sur marge. Et je peux vous garantir que j’y ai passé du temps…

Dans un premier temps, la vente à découvert a été ajoutée. C’était la partie la plus facile. Puis, j’ai incorporé la gestion des options, dont la liste des positions en portefeuille apparaît séparément dans le cadre situé sous celui des actions.

Pour les options, la colonne « Quantité » tient compte du multiplicateur 100 sur le sous-jacent. Rassurez vous, je ne suis pas encore fou. Je n’ai jamais shorté en même temps 400 options sur actions US. Au moment de la capture d’écran, j’avais bien 4 options courtes : deux CALL Apple (AAPL) et deux PUT Tesla (TSLA). C’est un point d’ergonomie à améliorer dans la prochaine version du logiciel.

Plus important, le logiciel gère l’assignation, l’exercice et l’expiration des options. C’est un vrai cauchemar à programmer, mais on y arrive avec un peu de persévérance.

Enfin, raffinement dont je suis le plus fier, j’ai ajouté le suivi des mouvements Forex. Cette particularité permet de calculer dans les règles de l’art les plus-values sur instruments financiers qui cotent en devise étrangère.

En toute rigueur, les plus-values sur un instrument financier cotant en devise étrangère doivent en effet être scindées en 2 contributions : une contribution sur l’écart de cotation en devise de l’instrument lui-même (comptabilisée fiscalement comme la plus-value sur l’instrument), et une contribution sur l’écart de cotation de la devise (assimilée fiscalement à une plus-value sur contrat à terme).

Interactive Brokers est un des rares brokers à faire cette distinction correctement. A ma grande surprise, la majorité des brokers établis en France ne fait pas cette distinction et envoie sans vergogne des IFU erronés à ses clients en dépit d’une jurisprudence incontestable. Je reviendrai sur ce point technique dans un futur article.

Mais revenons au sujet, le bilan de ce portefeuille. Je profite de cet article pour préciser la signification des paramètres que j’utilise dans mes bilans. Une piqûre de rappel n’a jamais fait de mal à personne.

Bilan au 31/01/2019

-

Valeur liquidative brute : 122 550,45 €

Ce montant comprend 18 148,52 € de liquidités réparties en 17 522,02 € et $718,93 (dollar US).

La valeur liquidative brute est la valeur comptable du portefeuille à la liquidation. C’est la somme de la valeur des titres et des espèces en portefeuille à l’instant t. Elle peut être amputée de prélèvements fiscaux à la source, ou d’éventuels retraits en espèces. Elle ne tient pas compte non plus des impôts dus sur d’éventuelles plus-value latentes, d’où mon choix de la qualifier de brute..

Pour ces diverses raisons, ce n’est pas un indicateur de rentabilité d’un portefeuille. C’est plus un nombre qui frappe l’imagination pour montrer le poids d’un portefeuille. On ne gère pas de la même façon quelques milliers et quelques millions d’euros.

-

Apports cumulés nets depuis l’origine : 100 000 € (Apport unique à l’ouverture du portefeuille en juin 2017).

Ce paramètre représente la différence entre les apports et les retraits en espèces sur un portefeuille. Les investisseurs doués finissent par obtenir un apport cumulé négatif. J’en suis encore loin.

-

Valeur de la part brute : 123,32 € (100 € à l’origine le 15/06/2017), soit une rentabilité de la part de +23,32 % depuis l’origine.

La valeur de la part brute est calculée en réintégrant à la valeur liquidative tous les impôts et taxes sociales payés ou dus (qu’ils soient prélevés ou non directement sur le portefeuille). Elle est normalisée de telle sorte que sa valeur initiale soit égale à 100 dans la devise de base du portefeuille.

Elle reflète donc la vraie rentabilité du portefeuille brute de tout prélèvement fiscal ou social. C’est pour cette raison que la valeur de la part brute, contrairement à la valeur liquidative brute présentée plus haut, est un indicateur de la rentabilité d’un portefeuille.Il faut toutefois se méfier de cet indicateur car on peut très bien avoir un portefeuille en gain ayant une valeur de part inférieure à 100, et inversement un portefeuille en perte ayant une valeur de part supérieure à 100. Je vous passe les détails, mais c’est tout à fait possible.

En fait, le principal intérêt de la valeur de la part est qu’elle permet de comparer la rentabilité d’un portefeuille à celle d’un indice de référence. La valeur de la part est utilisée par les gestionnaires professionnels de fonds communs pour le suivi de leur performance. Et accessoirement pour afficher la cotation de la part d’un fonds, en général quotidiennement. -

Performance brute sur flux de capitaux depuis l’origine : +23 318,64 €, soit +23,32 % depuis l’origine.

On calcule ici la différence entre la valeur liquidative brute augmentée des éventuels prélèvements fiscaux à la source, et la somme des apports en espèces nets des éventuels retraits. C’est la manière la plus élémentaire de mesurer la rentabilité d’un portefeuille. Comme il n’y a eu qu’un seul apport en espèces à l’ouverture du présent portefeuille, nous sommes ici dans le cas trivial où la performance brute est égale à la variation de la part.

Cet indicateur a le mérite d’être simple. Je compare combien j’ai en portefeuille à combien j’ai investi. Si la différence est positive, je gagne de l’argent. Dans le cas contraire, j’en perds. Pas d’embrouille possible avec cet indicateur.Mais la simplicité a des inconvénients. Le pourcentage obtenu n’est pas annualisé. Faire +10 % en un an, c’est très bien. Faire +10 % en 10 ans, c’est déjà beaucoup moins bien.Il est difficile d’annualiser la performance sur flux de capitaux en cas de multiples apports et retraits en espèces sur un portefeuille. Le faire revient en fait à définir l’indicateur qui suit.

-

Taux de rentabilité interne annualisé brut (T.R.I.) : +13,72 %

C’est le paramètre universel pour le calcul de rentabilité, et c’est mon préféré. Pour faire simple, c’est le taux de rentabilité ramené sur un an qui annule les flux de trésorerie d’un investissement. Il prend en compte le timing de chaque mouvement en espèces sur un portefeuille, ce qui le rend beaucoup plus représentatif de la rentabilité que la performance sur flux de capitaux.

En plus, comme il est annualisé, on peut comparer le T.R.I. à un rendement sans risque (livret ou fonds euro d’une assurance vie par exemple), ou mieux encore au T.R.I. d’un autre investissement (immobilier par exemple).Certains puristes critiquent le T.R.I. car il n’est théoriquement pas unique (c’est une des racines réelles d’un polynôme pour ceux qui ont quelques souvenirs en maths). Ils préconisent alors d’utiliser la Valeur Actualisée Nette (VAN), qui elle, est unique.

La VAN est surtout utilisée pour comparer entre eux des investissements immobiliers. Celui ayant la VAN la plus élevée est forcément le plus rentable. Dans certains cas vicieux, celui au T.R.I. le plus élevé n’est pas forcément le plus rentable. Pour un portefeuille d’actifs financiers, je ne suis jamais tombé sur ce cas de figure. Et ça fait un bail que je calcule des T.R.I. Je m’en contente donc. -

Cumul des dividendes bruts et crédits d’impôts perçus depuis l’origine : 6 851,47 €.

Ce montant prend en compte tous les dividendes perçus, en y réintégrant les impôts et taxes sociales prélevés, ou à prélever dans le futur. Ceci inclut par exemple le prélèvement à la source de l’IRS (Internal Revenue Service) sur les dividendes d’actions cotant en dollar US.

-

Rendement brut sur dividendes 1 an glissant : 5,7 %

C’est le rapport du flux de dividendes bruts anticipé sur un an à compter de la date du rapport de suivi, divisé par la valeur liquidative des titres à la même date. La valeur liquidative des options en portefeuille n’est logiquement pas prise en compte puisque les options ne versent pas de dividende.

-

Le ratio de dividendes du portefeuille est de -0,38.

Le ratio de dividendes est un paramètre personnel qui représente le poids des dividendes comparé à celui des plus-values. Je vous invite à (re)lire cet article pour les détails.

En résumé, un ratio de dividendes négatif signifie que le portefeuille génère plus de plus-values que de dividendes. A l’opposé, un ratio positif implique plus de dividendes que de plus-values.

Un ratio de -1/3 correspond à un portefeuille en plus-value latente dont les plus-values (latentes et réalisées) sont 2 fois plus élevées que les dividendes perçus. La valeur de -0,38 pour ce portefeuille signifie que les plus-values représentent un peu plus de 2,5 fois les dividendes perçus. Mon compte sur marge est donc clairement spéculatif. Ce n’est pas un portefeuille de rendement. -

Indicateurs de Risque et de Performance :

– La volatilité annualisée du portefeuille est de 13,90 %, à comparer à 9,32 % pour l’indice de référence composite présenté plus bas.

La volatilité représente l’amplitude des fluctuations de la valeur de la part par rapport à sa moyenne. Pour les matheux, il s’agit de l’écart-type de la rentabilité ramenée sur une durée d’un an. Plus la volatilité est élevée, plus la valeur du portefeuille est susceptible de fluctuer dans le temps, donc plus le risque est élevé.

La manière correcte d’interpréter la volatilité est statistique. En supposant que la rentabilité aléatoire d’un portefeuille suit une loi normale, nous pouvons calculer la probabilité que la rentabilité observée s’éloigne de la rentabilité moyenne.

Pour ce portefeuille, la rentabilité annualisée moyenne de la part est de 14,2 %. Une volatilité annualisée de 13,9 % signifie que :

– la probabilité d’observer une rentabilité annualisée comprise entre 14,2-13,9 = 0,3 % et 14,2+13,9 = +28,1 % est de 68 % (correspondant à une observation dans un intervalle de +/- un écart-type de part et d’autre de la moyenne)

– la probabilité d’observer une rentabilité annualisée entre 14,2-2*13,9 = -13,6 % et 14,2+2*13,9 = +42 % est de 95% (correspondant à une observation dans un intervalle de +/- deux écarts-type de part et d’autre de la moyenne).

Pour comparaison, la volatilité actuelle de mes 2 portefeuilles passifs de rendement est de 11,8 % sur mon compte-titres ordinaire (dernier reporting en date consultable ici) , et de 17,4 % sur mon PEA (dernier reporting en date consultable ici). Rien de bien extravagant donc dans cette valeur de 13,9 %. Par contre, le fait que la volatilité du portefeuille soit supérieure à celle de l’indice indique un portefeuille plus volatil en moyenne que le marché.

– Le bêta historique du portefeuille est de +0.64.

Le beta est un indicateur de risque qui mesure la sensibilité de la performance par rapport à un indice de référence. Je vous invite à (re)lire cet article sur le blog si vous n’êtes pas à jour sur cette notion.

En résumé, un beta positif indique que le portefeuille est corrélé positivement à l’indice. Rien de bien sorcier : en moyenne, si l’indice monte, le portefeuille monte ; si l’indice baisse, le portefeuille baisse. Un beta de 0,64 signale un caractère défensif puisque ceci signifie que le portefeuille reproduit en moyenne 64 % de l’amplitude des mouvements de l’indice.

Le fait que le beta soit inférieur à 1 tandis que la volatilité du portefeuille est supérieure à celle de l’indice peut sembler contre-intuitif. Mais il n’en est rien. Le beta mesure une corrélation à un indice de référence, tandis que la volatilité mesure une amplitude absolue de fluctuation.– La baisse maximale sur un mois est de -4,47 % (-6 % pour l’indice de référence.)

La baisse mensuelle maximale a été observée pendant le trou d’air sur les marchés de décembre dernier, voir plus bas. Il est intéressant de remarquer que la baisse maximale du portefeuille est inférieure à celle de l’indice, en dépit d »une volatilité inférieure pour ce dernier.

La volatilité est un paramètre moyen, tandis que la baisse maximale est un paramètre ponctuel puisqu’elle mesure l’amplitude spot de la plus grande variation. Ce sont 2 paramètres qui se complètent.– Le ratio de Sharpe du portefeuille est de +1,01 (+0,17 pour l’indice de référence)

Le ratio de Sharpe permet de juger de la pertinence de la prise de risque du portefeuille. Ici encore, je vous invite à (re)lire cet article sur le blog si vous n’êtes pas à jour sur cette notion.

En résumé, le ratio de Sharpe quantifie la rentabilité par unité de risque relativement à un taux sans risque. Pour le taux sans risque, j’utilise traditionnellement le TMO (taux mensuel obligataire) publié chaque mois par la Banque de France. Ce taux représente la moyenne mensuelle du taux de l’emprunt d’État Français à 10 ans augmentée d’une marge de 0,25 %.

Il peut sembler étrange d’utiliser un taux français pour mesurer le risque d’un portefeuille de titres US. C’est vrai. Mais comme la valeur de la part est calculée en euros, je n’ai pas trouvé mieux. Utiliser un taux US converti en euros n’aurait pas grand sens à mon avis

Un ratio de Sharpe positif signifie qu’on gagne plus en prenant le risque du portefeuille qu’en plaçant son argent sans risque à la banque. C’est déjà bien. Mais l’idéal est un ratio de Sharpe supérieur à 1 signifiant une rentabilité supérieure au risque pris.

J’obtiens ici tout juste la moyenne avec un ratio de Sharpe à peine supérieur à 1. La faute à une volatilité trop élevée (c’est le dénominateur du ratio de Sharpe).

Valeur de la part vs Indice de référence

Il est toujours instructif de comparer la performance de son portefeuille à celle d’un indice de référence. Pour ça, il faut choisir l’indice de référence.

Ce portefeuille est hybride. Il est grosso modo investi pour moitié en actions préférentielles, l’autre moitié du capital garantissant les ventes d’options sur actions américaines. Il m’a donc semblé naturel de construire un indice de référence hybride constitué :

-

Pour moitié du S&P U.S. Preferred Stock Index (SPPREF). C’est l’indice de référence pour les actions préférentielles américaines. Tous les détails sur cet indice sont consultables sur le site S&P Dow Jones Indices.

-

Pour l’autre moitié du S&P 500 Total Return (SP 500 TR). C’est l’indice de référence que j’utilise déjà pour le suivi de mon portefeuille passif investi en actions américaines. Cet indice simule la performance de son cousin célèbre le S&P 500 (SPX) en supposant le réinvestissement des dividendes bruts distribués. C’est donc un benchmark particulièrement difficile à battre. Cet indice est consultable sur plusieurs sites d’informations financières, par exemple chez Yahoo Finance.

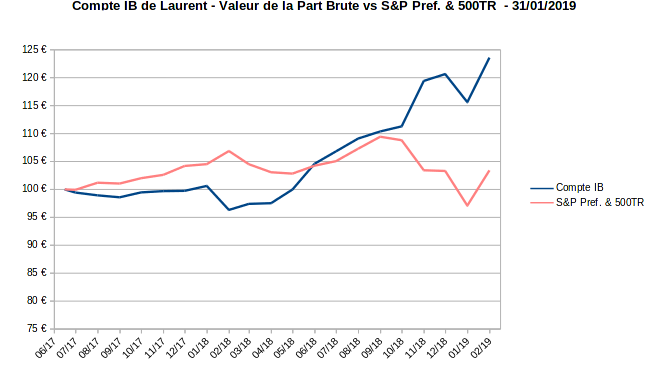

Voici l’historique de la valeur de la part de mon compte sur marge depuis son ouverture, comparée à celle de l’indice de référence hybride décrit ci-dessus (les 2 parts sont initialisées à 100 € à l’ouverture du compte) :

On s’aperçoit sur ce graphique que le compte sur marge a traîné la patte pendant un an jusqu’en juin 2018. Durant le premier semestre de 2018, je n’avais pas encore rodé ma routine de trading d’options. La performance du portefeuille reposait donc essentiellement sur les revenus passifs des actions préférentielles.

Facteur aggravant, le portefeuille a été lourdement handicapé par la parité de l’EUR.USD sur cette période. La valeur de la part de mon portefeuille est en effet calculée en euros. Elle fluctue donc au gré de la cotation de cette paire de devises. Hors, l’euro a coté presque constamment au-dessus de 1,20 USD pendant le premier semestre 2018, alors que mon point d’entrée moyen est de 1,17 USD.

La situation s’est depuis normalisée. Le marché a fini par réaliser que la Fed augmentait régulièrement les taux d’intérêt chez l’oncle Sam, alors que l’euro continue d’être handicapé par la doctrine des taux d’intérêts ridiculement bas de la BCE.

Mais peu importe les raisons fondamentales que tout économiste de comptoir peut expliquer brillamment a posteriori. Ce qui importe, c’est la puissance incroyable du ‘retour vers la moyenne‘ (‘mean reversion‘). Le retour vers la moyenne en matière de paires de devises est aussi irrésistible que la loi de la gravitation en physique. Nul ne peut y échapper.

La moyenne long terme de l’euro contre le dollar américain est de 1,15 USD. C’est une valeur pivot fondamentale à garder en mémoire. Si l’euro persiste à coter au-dessus de cette valeur pivot, il finira par y revenir. Quand l’euro passe en dessous de cette valeur pivot, il finira tôt ou tard par y remonter.

Contrairement à la gravitation, le retour vers la moyenne agit en effet dans les 2 sens. Il n’a pas de direction privilégiée. Un euro vaut autour de 1,13 USD au moment où je rédige cet article, ce qui influence positivement la valeur de la part de mon portefeuille. Il faut s’attendre à une remontée vers la valeur pivot à plus ou moins brève échéance.

Hormis ces péripéties de parité monétaire, le shoot spectaculaire de la valeur de la part du portefeuille à compter de septembre 2018 s’explique par mon trading d’options de plus en plus efficace (voir plus bas dans la section « plus-value réalisées » pour les détails).

Un autre point intéressant à discuter est la performance de mon compte sur marge en situation de stress. Nous avons connu 3 périodes de stress intense sur les marchés en 2018. La première en février, la deuxième en octobre, et surtout la dernière et la plus sévère en décembre.

Décembre 2018 fut en effet le pire mois boursier depuis décembre 1931 outre-Atlantique. En témoignent la chute libre des indices phares de la bourse US : -9 % pour le S&P 500 et -8,7 % pour le Dow Jones. Merry Chrismas from Uncle Sam.

Les spécialistes ont argumenté a posteriori que ces chutes spectaculaires devaient être classifiées en tant que krach boursier « non récessionniste » car n’ayant pas de raison fondamentale. Facile à dire une fois qu’on sait que, 1mois plus tard, les indices avaient rattrapé leur niveau de début décembre (mais ils n’ont toujours pas retrouvé leur plus haut historique). Expliquer le passé est plus simple que prédire l’avenir.

Nonobstant, il est toujours intéressant d’examiner comment ses propres portefeuilles réagissent dans la panique. La trace de 2 de ces 3 trous d’air (ceux de début et de fin d’année) est bien visible sur le graphique de la valeur de la part ci-dessus.

Performances mensuelles et annuelles de la valeur de la part

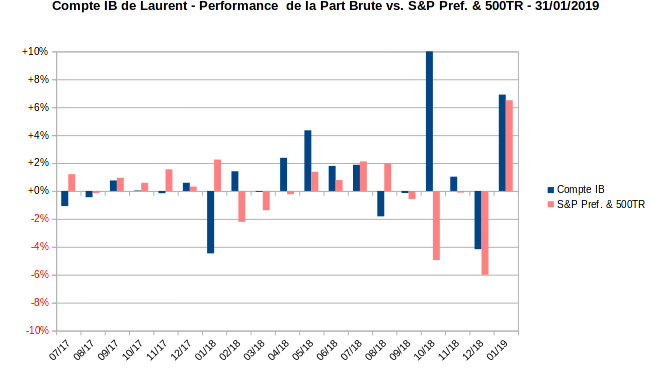

Mais la manière la plus efficace de mesurer l’impact de ces décrochages est de considérer la performance mensuelle du portefeuille comparée à celle de notre indice de référence. Ce qui donne ceci :

Sur ce graphique, nous identifions clairement les 3 décrochages de mon indice de référence hybride (pour rappel 50 % SPPREF et 50% S&P 500 TR ) : -2,2 % en février, -4,2 % en octobre, et surtout -6 % en décembre.

Notons au passage que cet indice hybride a nettement moins dévissé que les principaux indices actions de la bourse US. C’est normal. Les dividendes réinvestis de l’indice S&P 500 TR amortissement la chute du S&P 500 standard. Et l’indice d’actions préférentielles S&P U.S. Preferred Stock Index est plus résilient en période de stress que les indices d’actions ordinaires. Par exemple, il n’ a reculé que de -2,08 % en décembre dernier.

De manière surprenante, le compte sur marge a traversé le trou d’air de février 2018 sans même s’en apercevoir. Il faut dire qu’il avait décroché de -4,47 % en janvier (!?), la faute au massacre de 2 actions préférentielles en portefeuille, voir la discussion plus bas à ce propos.

Par contre, octobre a été un mois exceptionnel en raison de mon trading sur options particulièrement efficace. Quant au fameux mois de décembre 2018, le portefeuille a limité les dégâts en affichant un repli de -4,17 %. À 0,3 % près, la pire performance mensuelle a donc été observée en janvier 2018, et non pas en décembre.

On remarquera enfin que le portefeuille, à l’image des bourses mondiales, s’est bien redressé lors du premier mois de 2019 (+6,6 % en janvier).

Terminons par les statistiques de performance mensuelle. En un peu plus d’un an et demi d’existence, le portefeuille compte 11 mois de hausse contre 8 mois de baisse. Le ratio élevé de mois en baisse n’est pas surprenant vu la volatilité de cette année 2018. D’ailleurs, sur la même durée, l’indice de référence fait jeu égal avec lui aussi 11 mois de hausse contre 8 de baisse.

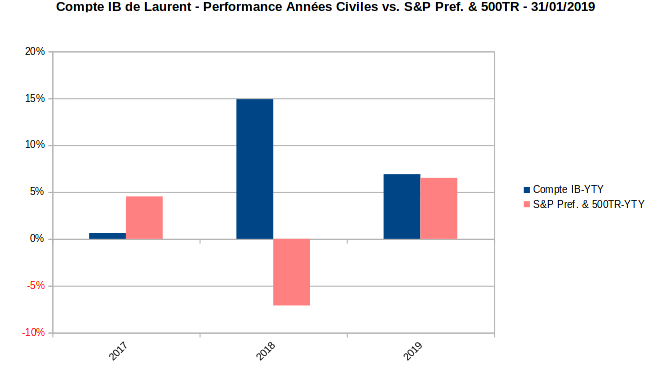

Une manière de voir les choses avec plus de recul est d’examiner la performance du portefeuille par année civile, toujours comparée à celle de l’indice. Ce qui nous donne :

L’information est certes embryonnaire pour l’instant étant donnée la jeunesse du portefeuille. En effet, le portefeuille n’a connu qu’une année pleine, l’année 2018. C’est normal puisqu’il a été ouvert en juin 2017. La performance de 2017 court donc sur 6 mois seulement. Quant à celle de 2019, c’est celle du seul mois de janvier.

Je suis quand même particulièrement satisfait de la performance du portefeuille sur l’année 2018 (+15 %) tandis que l’indice de référence reculait de -7,1 %. C’est l’avantage d’un portefeuille à gestion active sur un portefeuille à gestion passive. On peut dégager des revenus même en période de stress sur les marchés.

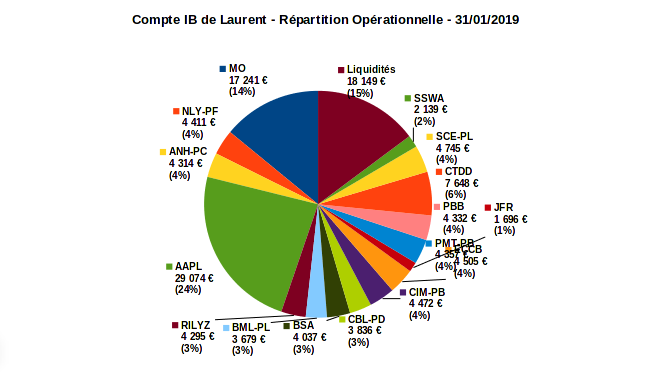

Allocation opérationnelle

Voici l’allocation opérationnelle en actions et obligations au 31/01/2019 après bourse (j’exclus les positions courtes en options de ce graphique car elles n’ont aucun sens sur le long terme) :

Une précision tout d’abord. Les 2 lignes d’actions les plus importantes du portefeuille, à savoir les 200 actions ordinaires Apple Inc. (AAPL) et les 400 actions du cigarettier Altria Group (MO), résultent de l’assignation d’options de vente. Elles n’ont aucune vocation à rester en portefeuille sur le long terme et ne sont donc pas destinées à l’établissement de la rente passive. D’ailleurs, nous vendons actuellement des options d’achat à un strike supérieur ou égal à leur prix moyen d’acquisition pour nous en débarrasser avec profit. Ceci dit, je ne refuse pas leur dividende tant qu’elles sont là.

Tous les autres titres en portefeuille ont vocation à générer une rente passive via leurs dividendes. On peut les diviser en 2 catégories :

-

Les actions préférentielles (lire cet article sur le blog si vous ne connaissez pas ce type d’actif). Dans cette catégorie nous avons NLY-PF, ANH-PC, BML-PL, CBL-PD, CIM-PB, ECCB, PMT-PB, et enfin SCE-PL.

- Les baby bonds. Dans cette catégorie nous avons RILYZ, BSA, PBB, CTDD et SSWA.

Pour compléter, nous avons également une ligne isolée du fonds fermé JFR. Une description plus détaillée de ces titres est consultable dans notre rapport patrimonial annuel de fin 2017, consultable ici.

Au total, le portefeuille compte donc 16 lignes, dont les 2 lignes à part que sont les actions ordinaires Apple et Altria. Hormis ces 2 cas particuliers, le poids respectif de chaque ligne n’excède pas 7 % du total.

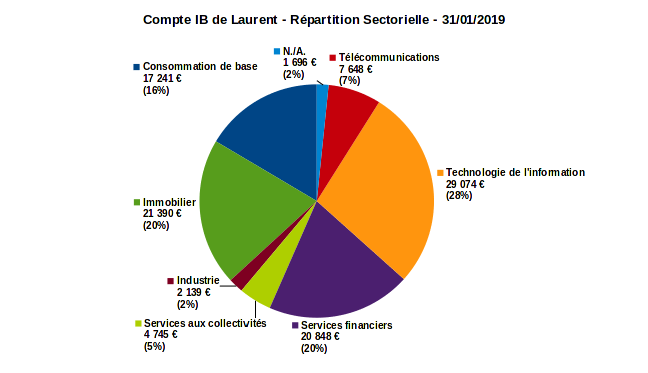

Répartition sectorielle

La répartition sectorielle du portefeuille peut être mesurée en considérant le secteur des actions ordinaires correspondant aux actions préférentielles et baby bonds. Voilà ce que ça donne :

Ici encore, il faut faire attention au prisme déformant des 2 actions ordinaires Apple et Altria. Elles représentent à elles seules les secteurs technologique et consommation de base respectivement, soit 44 % du portefeuille.

En les écartant, on s’aperçoit que les secteurs les plus représentés sont ceux traditionnellement émetteurs d’actions préférentielles : l’immobilier et la finance à poids égal aux 2 premières places ; puis suivent les télécoms et les services aux collectivités. Rien d’original donc, sauf peut-être le secteur industriel qui ferme la marche, représenté par le seul baby bond de l’armateur Seaspan Corporation (SSWA).

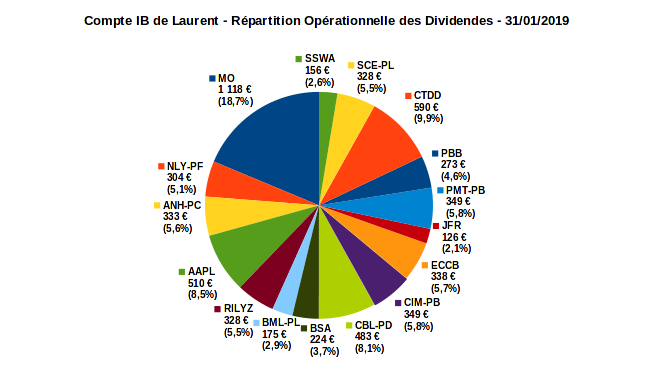

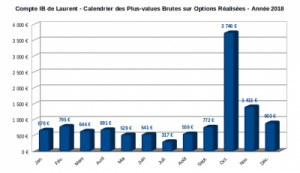

Rente sur dividendes

Voici le calendrier sur un an glissant de la rente passive assise sur les dividendes des actions et baby bonds en portefeuille :

La rente annuelle totale s’élève à 5 982 € bruts par an. Il convient cependant de retrancher de cette somme le dividende des actions ordinaires Altria et Apple qui n’ont pas vocation à rester en portefeuille. La rente passive pérenne, issue uniquement des actions préférentielles et baby bonds, est donc de 4 354 € bruts par an.

La pérennité de cette rente repose avant tout sur sa répartition opérationnelle, et plus secondairement sur sa répartition sectorielle. Voici d’abord sa répartition opérationnelle :

Ici encore, il faut mettre à part le dividende des actions ordinaires Altria (plus de 18 % du total) ainsi que celui d’Apple (plus de 8 % du total) puisqu’ils n’ont pas vocation à perdurer. Ces 2 cas spéciaux exclus, c’est le dividende du baby bond de Qwest Communication (CTDD) qui pèse le plus lourd (quasiment 10 % du total), suivi de près par celui de l’action préférentielle du gestionnaire de centres commerciaux CBL & Associates (CBL-PD).

Le rendement des seules actions préférentielles et baby bonds s’étale entre 4,7 % pour l’action préférentielle de Bank of America (BML-PL) et 12,6 % pour celui du gestionnaire de centres commerciaux CBL & Associates (CBL-PD). Je reviens plus bas dans la section « plus-values latentes » sur la situation de CBL-PD.

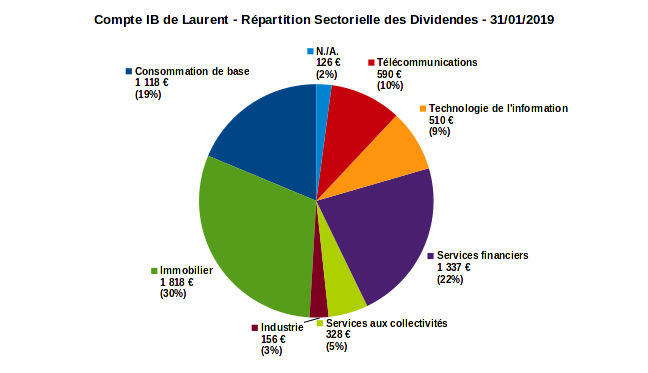

Voici enfin la répartition sectorielle de la rente :

Sous l’effet du rendement extravagant de CBL-PD le secteur immobilier (REITs) s’affiche comme le plus pourvoyeur de dividendes avec 30 % du total. Il est suivi par le secteur financier avec 22 % du total.

Plus-values réalisées sur trading d’options

Comme mentionné en préambule, la majorité des revenus sur ce compte sur marge est dégagée de l’activité de trading d’options. Je vends à découvert essentiellement des options PUT (options de VENTE) à échéance courte, typiquement 1 à 2 semaines, rarement plus.

La vente d’options à découvert s’apparente à une activité assurantielle. On garantit à la contrepartie qui achète l’option la vente du sous-jacent à un prix donné (le Strike), et ceci jusqu’à une date donnée (l’échéance).

Attention, l’option de type américain peut être exercée par son détenteur à n’importe quel moment avant son échéance. L’option de type européen est moins risquée car elle ne peut être exercée qu’à son échéance. Ceci dit, être assigné avant l’échéance (on parle d’assignation côté vendeur à découvert quand la contrepartie exerce son option) est un événement assez rare selon mes statistiques personnelles : ça m’est arrivé une seule fois sur une option Walgreens Boots Alliance (WBA).

Si je suis assigné sur une option PUT en position courte, je dois acheter les actions du sous-jacent au Strike de l’option. C’est la raison pour laquelle les anglo-saxons appellent ça un « cash covered PUT« , car Il faut couvrir cette éventualité avec suffisamment d’espèces sur le compte.

Dans le cas de figure où je suis assigné sur un PUT, je veux me débarrasser aussi vite que possible de la position longue en actions résultante afin de réduire l’exposition du portefeuille au marché. Je vends alors des options CALL (options d’ACHAT) contre cette position longue en actions.

C’est ce que les anglo-saxons appellent un « covered CALL » car la vente de l’option est garantie par les titres en portefeuille. Dans l’image de capture du portefeuille en début d’article, vous avez un exemple de cette stratégie en cours d’exécution. Suite à assignation sur 200 actions Apple, j’ai vendu 2 CALL Apple à un Strike de 165 USD égal à mon prix moyen d’achat sur cette ligne Apple.

Plus rarement, notamment en période de repli des indices, je peux inverser cette stratégie. Je vends alors des CALL nus, c’est-à-dire sans avoir en position longue le sous-jacent correspondant. Si je suis assigné, je me retrouve avec une position courte sur l’action du sous-jacent. Je vends alors des PUT contre cette position courte. Inutile de dire que cette stratégie est beaucoup plus risquée car on se positionne contre la loi de gravitation du marché actions qui agit vers le haut.

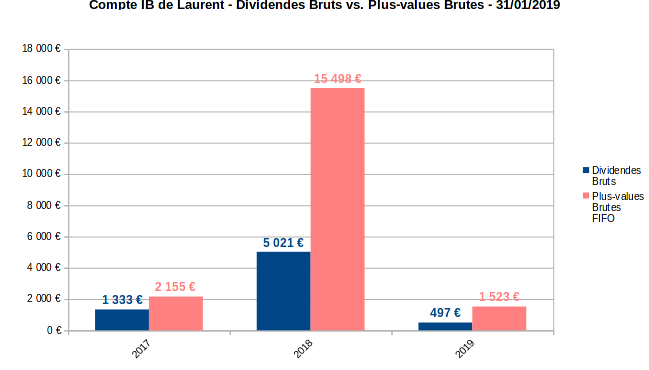

Tout ça est bien joli en théorie, mais qu’est ce que ça donne comme résultats en pratique ? Voici l’historique des plus-values réalisées (couleur saumon) et des dividendes perçus (en bleu) sur mon compte sur marge depuis son ouverture en juin 2017 :

Il n’y a pas photo. La stratégie de vente d’options est visiblement la plus rentable. Et heureusement, car elle est bien sûr plus risquée que le simple encaissement de dividendes.

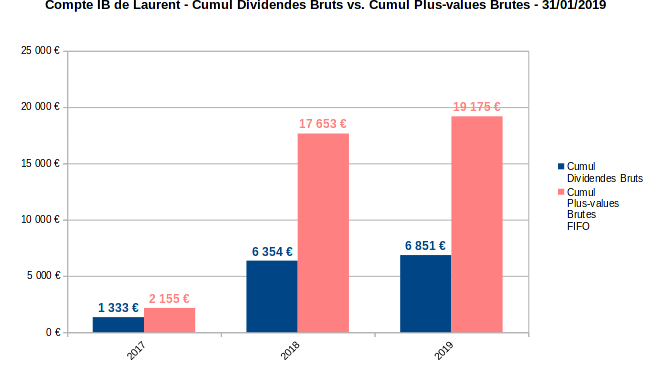

Une autre manière de visualiser les choses est de considérer le cumul des plus-values réalisées et des dividendes perçus depuis l’origine :

La conclusion est identique. Le portefeuille a engrangé depuis l’origine 19 175 € de plus-values brutes. C’est presque 3 fois le total des dividendes perçus qui s’élèvent à 6 851 €.

Enfin, nous allons examiner la régularité des plus-values empochées. Un des points forts d’une rente sur dividendes est sa régularité calendaire (voir le calendrier des dividendes plus haut). C’est une spécificité opérationnelle très importante pour qui veut vivre de ses rentes comme s’il touchait un salaire mensuel.

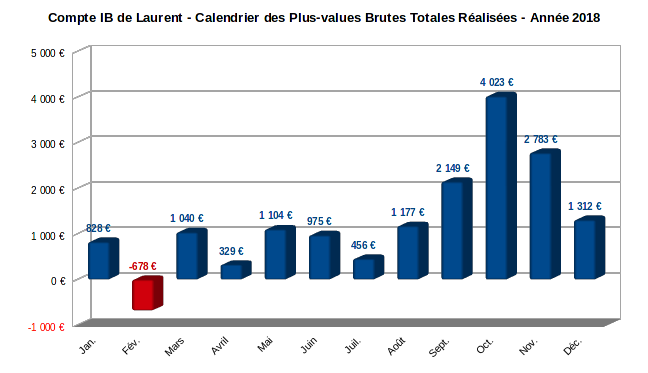

Si on arrive à assurer une régularité identique sur les plus-values réalisées, on s’approche d’autant plus du confort de la perception d’un salaire. Voici le calendrier des plus-values réalisées sur mon compte sur marge au cours de l’année 2018 (la seule année pleine pour le moment) :

Pas de miracle. Je ne suis pas encore parvenu à dégager une régularité digne d’une rente. Le mois de février a notamment été négatif.

Ceci dit, c’était le seul mois en perte de l’année. On note cependant une grande variabilité dans la performance des 11 mois positifs, de +329 € en avril, à +4 023 € en octobre (merci à Elon Musk pour celui-là, je me suis gavé sur les options Tesla). J’admets toutefois sans ambiguïté qu’on est loin de la régularité d’une rente passive.

On peut encore aller plus loin dans l’examen de ces résultats en séparant les plus-values sur actions (à gauche), de celles sur options (au milieu) et de celles sur le forex (à droite) :

|

|

|

Je précise en préambule que les plus-values forex résultent de la seule différence de parité de la devise des titres négociés (USD en l’occurrence) par rapport à ma devise de base (EUR en l’occurrence). Il ne s’agit pas ici de trading sur le forex. Cette différence de parité n’est d’ailleurs pas évaluée entre l’entrée et la sortie de la position mais elle tient compte des flux libellés en devises sur le portefeuille. Je reviendrai sur ce point délicat dans un prochain article.

Je trouve cette distinction entre les 3 familles de plus-values très instructive. On s’aperçoit en un coup d’oeil sur ces 3 graphiques que la grande variabilité des plus-values, surtout en début d’année 2018, est due aux fluctuations de la parité EUR.USD. On s’aperçoit aussi que ce sont les plus-values sur options qui sont les plus régulières (aucun mois négatif).

La conclusion que j’en tire est qu’il semble difficile dans ce contexte d’améliorer la régularité de la « rente » sur plus-values. Les plus-values étant déjà aléatoires par nature, les plus-values sur instruments financiers cotant en devise le sont plus encore. Trouver une stratégie de couverture dans ce cas de figure me semble très difficile.

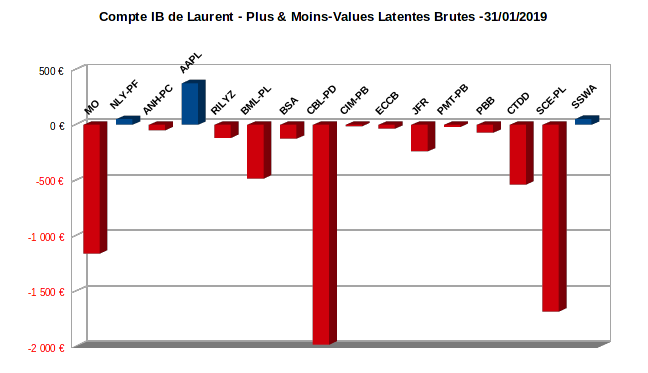

Plus-values latentes

C’est le point faible de ce portefeuille sans contestation possible. J’aurais d’ailleurs pu intituler cette section « moins-values latentes ». En effet, sur les 16 lignes en portefeuille (hors options), seules 3 sont en plus-values latentes :

La moins-value latente totale sur les actions atteint la bagatelle de -4 856 €. La troisième moins-value latente en montant, celle sur l’action ordinaire Altria (MO), ne m’inquiète pas du tout. Je suis convaincu que je finirai par retrouver mon prix moyen d’acquisition de 52,67 USD.

L’essentiel de ce stock de moins-values est due aux actions préférentielles CBL-PD et SCE-PL. Je ne fais pas de trading sur les actions préférentielles, j’encaisse leur dividende. Je prête donc en général une attention moyenne aux moins-values latentes sur ces instruments. Tout ce qui compte pour moi c’est la capacité de ces titres à payer leur dividende. Le seul cas où un dividende d’action préférentielle peut être suspendu, c’est quand la survie de la société émettrice est en jeu. Et là, le signal d’alarme s’est déclenché sur ces 2 titres..

Selon ce critère de survie, la moins-value latente sur l’action préférentielle SCE-PL de Southern California Edison (EIX) me préoccupe modérément.

Southern California Edison est un des 2 grands fournisseurs d’électricité en Californie avec son principal concurrent PG&E (PCG). Tout le monde a entendu parler des incendies qui ont ravagé la Californie l’an dernier. La chute du cours de SCE-PL est une réaction épidermique à ces événements. Il faut dire que les derniers incendies ont été fatals à l’opérateur concurrent PG&E, qui a reconnu sa responsabilité dans certains départs de feu. S’en est suivie la déclaration de faillite de PG&E sous protection du chapitre 11 de la loi sur les faillites US. Très mauvaise passe pour les actionnaires ordinaires de PG&E, bien sûr. Mais aussi pour les actionnaires préférentiels. En fait, les actions préférentielles de PG&E avaient déjà cessé de payer leur dividende avant la mise sous protection du chapitre 11.

Le marché craint naturellement une contagion des déboires de PG&E à Southern California Edison et châtie en conséquence son action ordinaire, et toutes ses actions préférentielles. Je décide d’accepter le risque sur SCE-PL. J’évalue comme peu probable le risque de suspension du dividende de SCE-PL à moyen terme car le dividende de l’action ordinaire EIX continue de croître (alors que celui de PCG était déjà suspendu depuis septembre 2017).

Le dividende de l’action ordinaire EIX vient en effet d’être augmenté de 1,3 % en décembre dernier. En outre, j’évalue aussi comme peu probable le risque de perte en capital car ces entreprises assurent un service public régulé. Elles survivent forcément au chapitre 11, sinon la moitié de la Californie finirait plongée dans le noir…

La situation sur l’action préférentielle CBL-PD me semble plus inquiétante. Celle-ci est émise par CBL & Associates Properties (CBL), un gestionnaire de centres commerciaux de classe B en périphérie de villes moyennes aux États-Unis.

L’action ordinaire CBL est massacrée depuis plusieurs années. Elle a été divisée par 8 en 4 ans pendant que son dividende subissait le même sort. Au vu de cette trajectoire, je n’ai jamais touché à l’action ordinaire CBL, et je n’y toucherai jamais d’ailleurs.

J’ai cru faire une bonne affaire en me risquant sur leur action préférentielle CBL-PD dont le cours est resté quasiment insensible à ces péripéties jusqu’en novembre 2017. Mauvaise idée puisque le cours de CBL-PD a fini par chuter jusqu’à un plus bas de 10,04 USD à la fin du mois de décembre 2018. Une action préférentielle qui frôle une cotation à un seule chiffre est un signal d’alarme très inquiétant, surtout lorsque son dividende n’a pas été suspendu.

Le marché parie visiblement sur la faillite de CBL & Associates Properties. Je fais pour le moment le pari contraire pour 2 raisons :

-

Le dividende de l’action ordinaire CBL, même réduit drastiquement, existe toujours. Tant qu’un dividende ordinaire existe, il n’y a aucun danger pour le dividende des actions préférentielles.

-

Le cours de CBL-PD a violemment rebondi jusqu’à un plus haut de 14,64 USD au 31/01/2019. Un rebond de 40 % sur un plus bas historique n’est pas anodin. Il y a encore des acheteurs sur ces titres.

L’avenir me dira si j’ai eu raison de m’entêter sur cette affaire.

Conclusion

Un an et demi après son ouverture, je suis très satisfait de ce compte sur marge. En témoignent les quelques 26 k€ de gains bruts empochés pour un capital engagé de 100 k€.

La seule ombre au tableau est la mauvaise pioche sur les 2 actions préférentielles en situation de stress que sont CBL-PD, et dans une moindre mesure SCE-PL. Mais ça ne m’empêche pas de dormir sur mes 2 oreilles. So, don’t stop me now…

Alexandre

Lecture très plaisante et intéressante !

La vente d’option permet de gagner un peu souvent mais en cas de perte, ça peut couter cher.. Quand j’avais encore des actions en propres, je vendais des call pour améliorer mon rendement. Mais j’ai un peu de mal avec la vente d’option.

Quelle est votre stratégie pour sélectionner le sous jacent/strike ?

Alexandre

Laurent

Bonjour,

Si vous avez une expérience dans le domaine, vous savez que la vente d’options est un exercice de gestion du risque. Dans les grandes lignes, pour limiter le risque, il faut d’abord connaître les statistiques (la loi de Gauss, savoir calculer une espérance de gain, pas bien sorcier). Ensuite, j’ai quelques règles de base :

– je m’interdis des dates d’expiration au-delà d’une semaine (sauf pour les CALL couverts par le sous-jacent)

– je me restreins aux options hors de la monnaie afin d’avoir une probabilité de gain à l’expiration supérieure à 80% (à nouveau sauf pour les CALL couverts)

– je me limite à quelques sous-jacents que je connais bien. Certains qui ont beaucoup de volatilité implicite (exemple TSLA), d’autres moins (exemples MO, BA).

Pour moi, ça marche bien avec les options sur actions US. Mais je dois admettre que je n’ai aucun succès pour le moment avec les options sur actions Françaises. Je me suis notamment fait prendre à contre-pied sur LVMH l’an dernier. Mais je m’améliore et je n’ai pas encore renoncé.

Bien à vous,

L.