Le retour des beaux jours coïncide avec un rendez-vous périodique sur le blog : le reporting de notre patrimoine arrêté à fin avril.

J’ai pris l’habitude de publier 3 reportings par an, le premier courant mai, le deuxième en septembre et le dernier en début d’année. Ces 3 rendez-vous annuels arrêtent la valeur de notre patrimoine respectivement à fin avril, fin août et fin décembre. Je trouve utile de suivre régulièrement l’évolution de son patrimoine. Et une périodicité de 4 mois me semble un bon compromis. Elle permet de corriger les éventuelles dérives et offre un recul suffisant pour s’affranchir de l’inévitable volatilité.

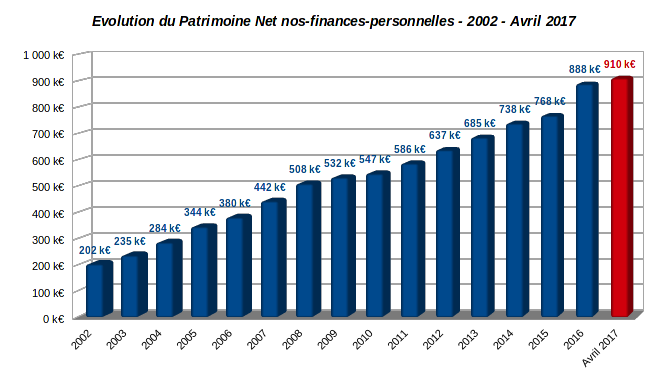

Comme vous pouvez le constater sur le graphique en tête d’article, ce début d’année 2017 a été une fois de plus positif. En date du 30 avril 2017, notre patrimoine net de toute dette atteint la somme d’environ 910 k€.

A la fin de l’année 2016, notre patrimoine s’élevait à 888 k€. C’est donc une nouvelle progression de 22 k€ en 4 mois, soit un bond d’environ +2,5 %. Ceci correspond à un rythme annuel de progression de 66 k€ largement au-dessus de notre moyenne annuelle. Sur ce même graphique vous constaterez en effet que notre patrimoine net a progressé d’environ 45 k€ par an de 2002 à 2016.

Cette progression au-dessus de la moyenne résulte comme d’habitude principalement d’un effort d’épargne continu. Eh oui, la seule manière sûre de voir progresser son patrimoine est tout simplement de dépenser moins (beaucoup moins) que ses revenus. Certes, ce n’est pas très vendeur. Mais vous ne trouverez pas de potion magique sur ce blog.

Hormis cet effort d’épargne, notre patrimoine a aussi profité du rallye de la bourse de Paris en ce début d’année 2017. Mon PEA a suivi le mouvement d’ensemble du marché, sa valeur liquidative tutoyant les 140 k€ (+6 % sur les 4 premiers mois de l’année). A contrario, mon compte-titres investi en actions US marque le pas en sous-performant nettement les indices. La valeur de sa part recule d’environ 1 % en ce début d’année 2017. Sa valeur liquidative, voisine des 61 k€, se maintient cependant grâce à un apport en liquide de 2 500 €

J’ai aussi inscrit en compte une légère progression de la valeur vénale de notre Résidence Principale (369 k€ à fin avril) en accord avec la publication des derniers chiffres de l’Indice Notaires INSEE qui montrent une bonne tenue de l’immobilier ancien en 2016, surtout dans les métropoles.

La progression en valeur cache cependant une profonde redistribution de notre patrimoine au cours des 4 premiers mois de 2017. Si vous suivez le blog, vous savez que nous avons liquidé la majorité de nos fonds euros (relire cet article à ce propos). En conséquence, notre patrimoine est devenu momentanément très liquide : plus de 245 k€ de trésorerie quand même

Mais voyons tout ça dans le détail.

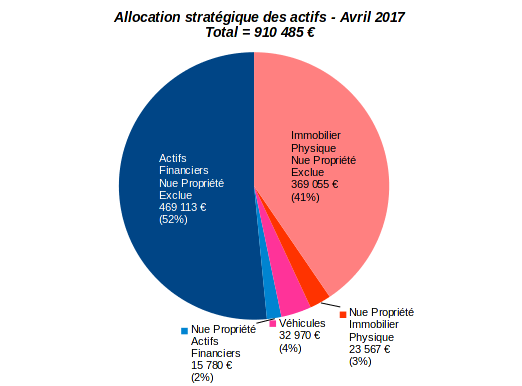

Allocation stratégique du patrimoine

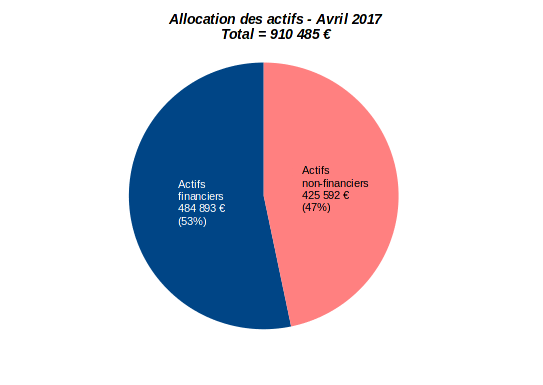

La valeur totale de notre patrimoine arrêtée au 30 avril 2017 est de 910 485 €. Il s’agit de notre patrimoine net de toute dette puisque nous n’avons aucune dette. Il paraît qu’une caractéristique des riches est d’avoir beaucoup de dettes. Suivant ce critère, nous ne sommes pas riches. Mais on y travaille.

Comment se répartissent ces quelques 910 k€ ?

Comme d’habitude, j’examine d’abord l’équilibre de notre patrimoine en distinguant les actifs financiers des actifs non financiers. Voici la répartition selon ce critère arrêtée au 30 avril 2017 :

|

|

On observe toujours un équilibre satisfaisant entre les 2 grandes classes d’actifs : 53 % d’actifs financiers (485 k€) contre 47 % d’actifs non financiers (425 k€).

Nos actifs non-financiers sont principalement investis dans notre Résidence Principale. Celle-ci immobilise un capital d’environ 369 k€, c’est-à-dire un peu plus de 40 % du total de nos avoirs.

Je demeure convaincu que l’achat de sa Résidence Principale doit être la clé de voûte de toute stratégie patrimoniale. Certes, la Résidence Principale ne produit pas de revenus alternatifs, hormis des économies de loyers une fois remboursée. Mais elle a au moins le mérite d’imposer une épargne forcée aux plus dépensiers. Par ailleurs, elle possède les avantages de l’immobilier physique : une bonne protection contre l’inflation et une décorrélation des marchés financiers.

A condition de ne pas la surdimensionner et/ou la suréquiper (je vois de plus en plus de piscines dans le Nord, peut-être un pari sur le réchauffement climatique ?), investir dans sa Résidence Principale est rarement une mauvaise idée.

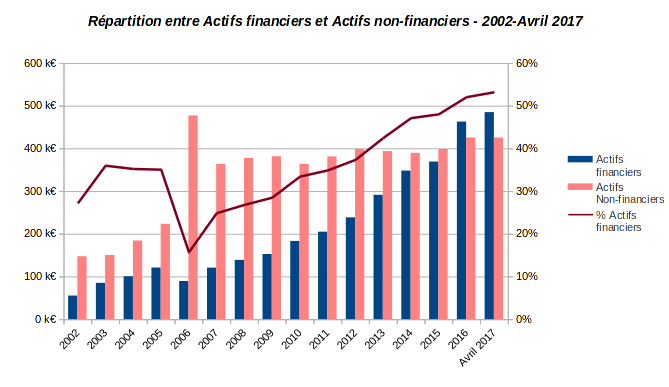

J’ai aussi l’habitude de contrôler l’évolution dans le temps de la répartition entre actifs financiers et actifs non financiers :

La part financière continue de croître régulièrement depuis 2006. Après avoir dépassé les 50 % en 2016, elle continue donc sa progression début 2017. Cette progression est essentielle pour nous en terme d’indépendance financière car nous excluons l’immobilier locatif comme source de revenus alternatifs.

Actifs financiers : 484,9 k€

Les actifs financiers totalisent un peu moins de 485 k€. Ils progressent d’environ 22 k€ par rapport à fin 2016.

Répartition des actifs financiers par type de support d’investissement

Pour les actifs financiers, la présentation la plus naturelle est celle par type de support d’investissement :

|

|

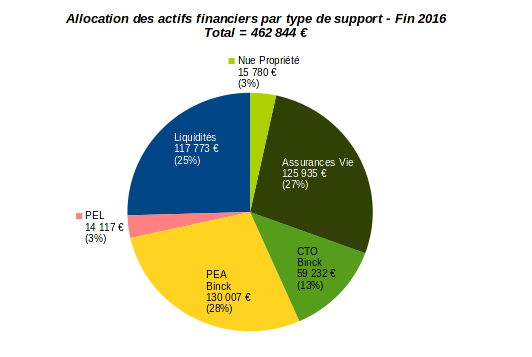

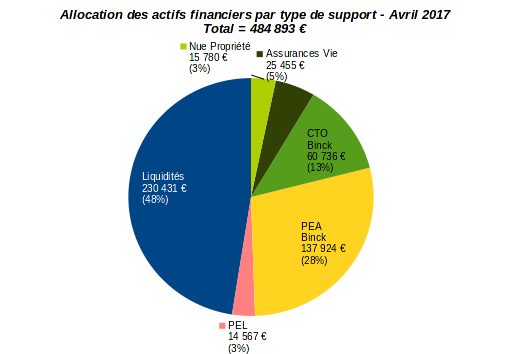

Il y a eu un gros chambardement dans nos actifs financiers au cours du premier trimestre. Je vous ai donc remis pour comparaison sur la planche gauche de la figure la répartition à fin 2016, et à droite la nouvelle répartition à fin avril 2017.

Comme mentionné plus haut dans l’introduction, nous avons en effet opéré un rachat total de notre assurance vie Nuances Plus au cours du premier trimestre 2017 (relire cet article à ce propos).

Ceci explique le doublement de la poche de liquidités qui est maintenant de 230 k€. On pourrait même y ajouter le PEL qui est assimilable à un placement quasi-liquide (surtout qu’il a maintenant dépassé 3 ans d’existence). PEL inclus, les liquidités représentent désormais un peu plus de 50 % des actifs financiers, et par conséquent environ un quart du patrimoine total.

Mécaniquement, la part de l’assurance vie dans nos actifs financiers chute de 126 k€ à 25 k€. Ceci la réduit à la portion congrue de 5 % des actifs financiers.

Ceux qui ont l’oeil attentif noteront que la part de nue propriété n’a pas été revalorisée depuis fin 2016. C’est normal. Je garde en compte sa valeur au moment de la transmission.

Le reste de nos actifs financiers est investi sur mes portefeuilles boursiers de long terme. La part des actions détenues en direct progresse encore au cours des 4 premiers mois de l’année. Elle est en effet passée de 189 k€ fin 2016 à 198 k€ fin avril. Celle-ci se partage grosso modo en 2 tiers sur mon PEA (137 k€), et le tiers restant sur mon compte-titres investi en actions nord-américaines (61 k€).

Je rappelle enfin au passage que, suite au transfert de mon PEA, ces 2 portefeuilles sont désormais hébergés chez le courtier en ligne Binck. C’est le meilleur compromis que j’ai trouvé pour une gestion sérieuse et à coût modéré de portefeuilles de rendement. Ce courtier traite en effet proprement les Opérations Sur Titres, notamment le paiement des dividendes des actions étrangères.

Répartition par classe d’actifs financiers

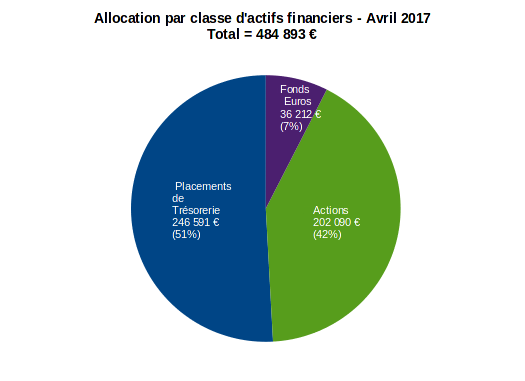

La répartition par classe d’actifs financiers (actions, obligations, trésorerie) permet une meilleure mesure de l’exposition au risque. La voici à fin avril 2017 :

Suite au rachat du contrat Nuances Plus, l’exposition aux fonds euros (à dominante obligataire) est tombée à 36 k€. Ce chiffre inclut environ 14 k€ de nue propriété sur lesquels nous n’avons aucun regard de gestion (toutes les nues propriétés sont réintégrées dans cette présentation par classe d’actifs).

L’exposition totale aux marchés actions à hauteur d’environ 202 k€ reste au-dessus de la barre symbolique des 200 k€. Elle est toutefois en repli par rapport aux 213 k€ constatés à la fin 2016 en raison de la liquidation des UC actions du contrat d’assurance vie Nuances Plus.

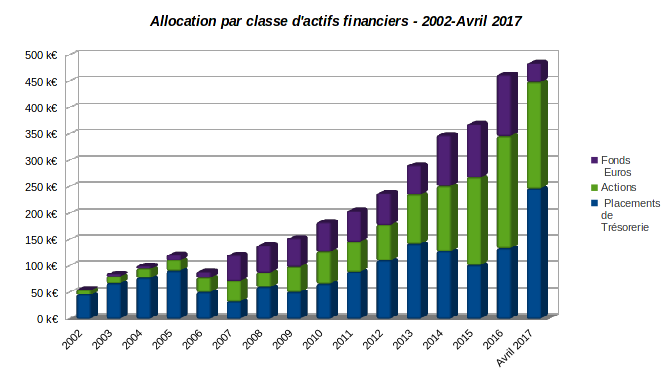

L’évolution long terme par classe d’actifs financiers montre clairement la rupture de ce début d’année 2017 :

Les fonds euros à dominante obligataire n’ont jamais représenté une fraction aussi faible de notre patrimoine depuis l’année 2007. En revanche, les placements de trésorerie sont à leur plus haut historique.

Actions en direct : 198,6 k€

Les actions détenues en direct représentent un capital légèrement supérieur à 198 k€, valeur liquidative arrêtée au 30 avril 2017 après bourse. C’est une progression en valeur de 8,5 k€ par rapport à fin 2016. Mais le poids relatif de ce compartiment reste stable à 41 % des actifs financiers.

Ce capital est réparti entre 137,9 k€ sur mon PEA (dernier reporting consultable ici) et 60,7 k€ sur mon compte titres ordinaire investi en actions nord-américaines (dernier reporting visible ici).

La valeur liquidative du PEA a progressé de 7 k€ depuis fin 2016 sans aucun apport en liquide supplémentaire. Je rappelle au passage que le transfert mouvementé de ce PEA chez Binck a empêché toute opération pendant environ 8 semaines. Le transfert est enfin effectif, et j’ai donc récemment repris la main sur sa gestion.

La valeur liquidative du compte titres a elle progressé d’environ 1,5 k€ depuis fin décembre. Mais ceci inclut un apport en liquide de 2,5 k€. La valeur de la part est donc en recul, et elle a pris un net retard par rapport aux indices de référence outre-Atlantique en 2017. Un pullback certes mais qui n’empêche pas ce portefeuille de toujours sur-performer les indices d’environ 10 % depuis son origine en juin 2015.

Parmi les éléments marquants sur ce support au cours des 4 premiers mois de l’année, je signalerai l’entrée dans le portefeuille de United Parcel Service (UPS) et de T. Rowe Price Group (TROW). Ce dernier nous permet d’ajouter un des rares aristocrates des dividendes (30 ans de dividende croissant pour TROW) à un P/E raisonnable. Le choix d’UPS repose plus sur la confiance que j’accorde à un leader de marché qui profite à plein de la croissance exponentielle de l’e-commerce, ceci agrémenté d’un rendement supérieur à 3 %.

Ces 2 portefeuilles de rendement long terme nous permettent de dégager une rente passive basée sur les dividendes. La rente approchera les 900 € bruts mensuels en 2017 comme le montre ce prévisionnel :

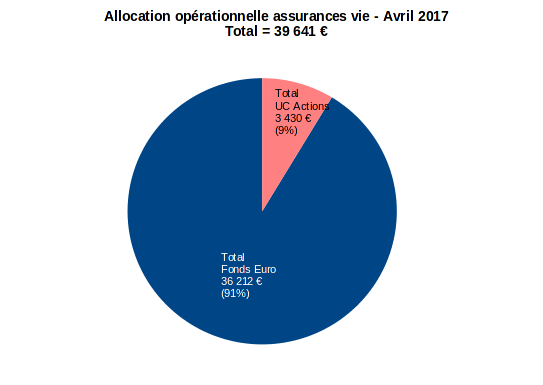

Assurance vie : 39,6 k€

La poche assurance vie a été réduite à 39,6 k€, dont 14,2 k€ sur un fonds euros en nue propriété. La fraction en pleine propriété est donc de 25,4 k€.

Le tout est désormais réparti sur 3 contrats : GMF Multéo (15,1 k€) et GMF Compte Libre Croissance (10,3 k€) pour la pleine propriété, et Lion Vie Retraite (14,2 k€) pour la nue propriété.

La répartition du reliquat de nos avoirs en assurance vie favorise encore plus les fonds euros qui dépassent 90 % de l’allocation totale :

Nous décidons donc pour le moment de garder nos avoirs sur le fonds euros GMF juste « pour voir« . Ce fonds basé sur l’actif général de la GMF est commun aux 2 contrats que nous avons souscrits. Quant à la nue propriété sur Lion Vie Retraite, nous n’avons évidemment pas de droit de regard sur ce contrat dont je vous laisse juge de la qualité.

Le taux minimum garanti à la GMF pour 2017 est de 0,38 %. Navrant, mais beaucoup de contrats font pire. Je suis curieux de voir le rendement qui sera servi en 2017.

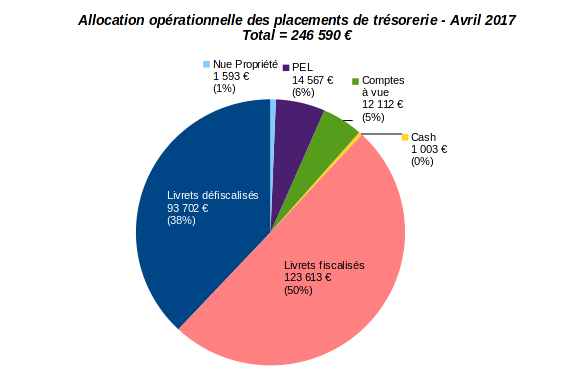

Placements de Trésorerie : 246,6 k€

La trésorerie totalise 246,6 k€ auxquels il convient de retrancher 1,5 k€ de nue propriété. Ce qui nous donne une trésorerie réelle immédiatement mobilisable de 245,1 k€. C’est quasiment le double de la trésorerie constatée à la fin 2016 :

La majorité de la trésorerie est désormais placée sur des livrets fiscalisés. Nous conservons aussi précieusement le PEL à 2,5 % ouvert en 2014. Ce modeste placement de père de famille va bientôt être plus rémunérateur que la majorité des fonds euros de la place. Cherchez l’erreur.

Nous allons utiliser sous peu une bonne partie de cette trésorerie pour capitaliser un nouveau projet personnel destiné à compléter nos revenus alternatifs. Vous en saurez plus à ce sujet sur le blog d’ici quelques semaines. C’est un travail de longue haleine qui est en cours de concrétisation….

Actifs non financiers : 425,6 k€

Le total des actifs non financiers à la fin avril 2017 est de 425,6 k€. Il est quasi stable par rapport aux 425,4 k€ constatés à fin 2016. Ce montant inclut une part de nue propriété en indivision de 23,5 k€ sur une succession dont j’ai déjà parlé sur le blog. En conséquence, la part d’actifs non financiers détenue en pleine propriété s’élève à 402,1 k€.

La stabilité en valeur des actifs non financiers sur les 4 mois écoulés résulte cependant de la compensation de 2 éléments opposés. J’ai en effet l’habitude d’actualiser la valeur de notre Résidence Principale et de nos véhicules une fois par an à la fin avril. Nous allons voir que l’appréciation de la valeur de la première sur l’année 2016 a compensé l’inévitable dépréciation de la valeur vénale des véhicules.

Immobilier physique : 392,6 k€

J’utilise l’Indice Notaire INSEE comme base de réévaluation de l’immobilier ancien en métropole. Les dernières séries longues trimestrielles ont été publiées par l’INSEE le 04 avril 2017. Ceux intéressés peuvent les télécharger sur cette page.

Ces données se basent sur la valeur des biens anciens ayant fait l’objet d’une mutation jusqu’à la fin de l’année 2016 (certaines données ne sont pas encore consolidées à la date de parution).

L’onglet « Glissements annuels » du fichier fourni par l’INSEE nous indique que la reprise de l’immobilier, largement commentée dans la presse généraliste, apparaît bien dans les chiffres. Les prix de l’ensemble du marché ancien en France métropolitaine progressent en effet de +1,7 % en 2016. Pour les maisons la progression est de +1,5 %, tandis que les appartements font mieux avec +1,9 %.

Après 4 années consécutives de baisse, l’année 2016 a donc bien marqué un retournement de l’immobilier résidentiel sur l’ensemble du territoire.

La granularité du fichier INSEE n’est pas extraordinaire, mais elle descend quand même jusqu’à l’échelle des départements les plus peuplés qui offrent un nombre de transactions suffisant pour établir des statistiques fiables. Celui qui nous intéresse est le département du Nord, et même plus précisément l’agglomération de Lille où est située notre Résidence Principale.

On note sur ce secteur une progression de +1,1 % en glissement annuel au T3 2016 (le chiffre du T4 2016 n’est pas encore publié). La valeur estimée à fin 2015 de notre Résidence Principale était de 364,3 k€. Une revalorisation au taux de 1,1 % donnerait une valeur de 368,3 k€, chiffre que je prends la liberté d’arrondir à 369 k€ en tenant compte de la valeur des biens équivalents dans notre quartier. Ceci représente une appréciation en valeur de 4,7 k€ sur un an.

A noter que je ne réévalue pas la valeur de la nue propriété des biens en indivision qui complètent nos actifs immobiliers physiques. Je la laisse donc figée à 23,6 k€ pour la même raison qu’évoquée ci-dessus concernant la nue propriété des actifs financiers. Je veux garder trace de la valeur de ces biens au moment de la succession. En outre, le secteur où ils sont situés (nos chères Pyrénées) rendrait assez aléatoire toute tentative d’actualisation des prix.

Je précise enfin à nouveau que je ne compte pas en actifs immobiliers les actions de foncières cotées US logées sur mon compte titres. Bien que leur sous-jacent soit bien de l’immobilier physique, je peux liquider ces titres en une seconde par un simple clic de souris. Rien à voir avec du vrai immobilier physique.

Véhicules : 32,9 k€

Usure du temps inévitable, la valeur vénale de nos véhicules baisse de de 36,8 k€ à 32,9 k€, ce qui représente une dépréciation de 3,9 k€ sur un an.

J’ai enfin trouvé des données fiables concernant le marché de l’occasion de notre Audi SportBack hybride. J’ai été assez agréablement surpris de la faible décote constatée (-11 % sur un an). Sûrement un triple effet du nouveau désamour du diesel, de la réputation des constructeurs allemands, et de la montée en puissance des motorisations hybrides essence-électricité.

Quasiment tous les constructeurs européens se lancent dans l’hybridation. Ils n’ont pas le choix s’ils veulent respecter les prochaines normes de pollution sans tricher.

Je surveille quand même attentivement les progrès de la motorisation électrique pure qui pourrait rendre obsolète l’hybridation. Je crois que nous en sommes loin pour le moment. L’autonomie électrique est encore insuffisante, le réseau de bornes de recharge quasi-inexistant, et surtout la lenteur de la recharge demeure un handicap majeur.

La dépréciation de la valeur vénale de nos véhicules (-3,9 k€) est donc compensée par la réévaluation de notre Résidence Principale (+4,7 k€).

Progression du patrimoine

Au global, la progression de notre patrimoine de +22 k€ depuis fin 2016 coïncide avec celle des actifs financiers. Logique, puisque les actifs non financiers sont grosso modo restés constants en valeur sur la période.

Un examen plus minutieux montre que sur ces 22 k€, environ 9 k€ correspondent à la revalorisation de mes 2 portefeuilles boursiers. Les 13 k€ restants proviennent donc de notre épargne. Comme mentionné dans l’introduction, il n’y a pas de secret : dépenser moins que ses revenus reste le moyen le plus sûr de s’enrichir.

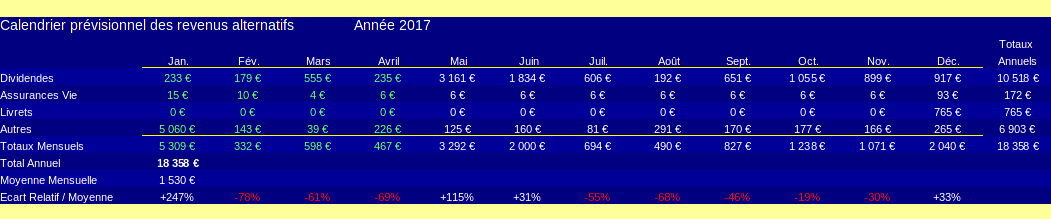

Revenus alternatifs prévisionnels en 2017

Je termine comme d’habitude le premier reporting intermédiaire de l’année par un examen du calendrier prévisionnel des revenus alternatifs (les revenus autres que ceux du travail). Le voici pour l’année 2017 :

Ce calendrier est en fait prévisionnel à partir du mois de mai inclus. Les revenus des 4 premiers mois de l’année (ceux indiqués en vert dans le tableau) ont déjà été perçus.

La rente perçue en 2017 devrait atteindre un montant annuel de 18 k€, ce qui représente environ 1 500 € par mois, soit un peu plus d’un SMIC brut.

Une grosse moitié de cette somme devrait provenir des dividendes de mes 2 portefeuilles boursiers long terme (voir le détail plus haut). Les revenus issus des fonds euros de l’assurance vie tombent bien sûr quasiment à zéro. C’était prévu.

A noter qu’un revenu exceptionnel issu d’une de mes activités annexes a permis de mettre du beurre dans les épinards en janvier.

En 2016, nos dépenses mensuelles moyennes étaient de 2,2 SMIC nets, soit environ 2 300 €. Pour cette année, on peut donc estimer à la louche que nous devrions couvrir la moitié de ces dépenses avec nos seuls revenus alternatifs.

Ceci en supposant que nos dépenses restent constantes hors inflation. Mais pour ce dernier point, pas de souci. Nous savons bien que le secret de l’indépendance financière est la frugalité.

LaurentP

Joli début d’année, espérons que les marchés maintiennent le rythme encore longtemps (et tant que les taux ne monteront pas exagérément, je ne vois pas de raison que cela chute…). Sinon as-tu envisagé des « dividendes champions » Anglais pour ton compte titres ? ex : vodafone (quasi 6% brut et croissant depuis 25 ans), national grid ou national brands (environ 4.5% brut et croissant depuis + de 20 ans). L’avantage est qu’il n’y a pas de retenue à la source sur les titres UK, alors que perso je paye 15% sur les US. (j’ai peut-être raté l’info, tu récupères peut-être ces 15% via des conventions fiscales ?)

Côté véhicule, en effet je suis surpris aussi de la petite décote de l’Audi, j’ai vérifié de mon côté j’ai des résultats similaires ;-). Toujours est-il que malgré tout un véhicule « coûte » beaucoup uniquement avec la dépréciation et je pense que beaucoup de personnes ne s’en rendent pas compte. Dans mon cas, même si ma voiture a 10 ans d’âge, quand je fais le calcul, la dépréciation est encore le poste de perte le plus important annuel (je roule peu certes… donc le poste carburant est faible). Bon évidemment il faut savoir se faire plaisir aussi, trouver le juste milieu…

Et pour info je passe aussi à l’hybride rechargeable ;-), ce n’était pas trop prévu mais on a des conditions très intéressantes en leasing avec le boulot sur les hybrides, en occurrence une bmw 330e (l’autonomie annoncée en full électrique semble un peu plus basse que l’A3 e-tron, que je pouvais aussi avoir, à un prix défiant toute concurrence, mais avec les enfants et le chien c’était un peu limite… 😉 )

Laurent

Bonjour,

Non, pas sur mon compte-titres mais sur mon PEA. C’est une des raisons de son transfert chez Binck d’ailleurs. Le fait qu’il n’y a pas de retenue à la source est d’autant plus intéressant sur un PEA. Et la paire EUR/GBP est dans une fenêtre de tir idéale en ce moment.

Le seul hic est la possibilité d’un Brexit ultra-dur. Mais même dans ce cas je ne pense pas qu’on pourrait obliger à vendre les titres britanniques déjà en compte (un peu comme ce qui s’est passé avec les foncières cotées désormais interdites sur PEA). De toute façon, je vois plutôt un accord du type AELE avec les British (on peut loger des titres Norvégiens ou Islandais sur un PEA).

– Pour la retenue à la source de 15% sur les titres US, oui ils sont récupérés en année N+1 sous forme de réduction d’impôt selon la convention fiscale France/USA. C’est donc un revenu différé qui commence d’ailleurs à réduire significativement notre IRPP. Tant que Trump n’y touche pas…

Bienvenue au club. Je ne connais pas la 330e, mais j’ai une connaissance qui a une 740e. Un vrai paquebot. Il est par contre déçu par l’autonomie électrique (20km eu lieu des 40km annoncés). Mais il faut dire qu’il a le pied droit un peu lourd… Il faut conduire zen en mode électrique pur.

Bien sincèrement,

L.

Lolo

Eheh, je ne roule également qu’en hybride (pas encore rechargeable), et en étant peu exigeant (pas de modèle récent) et pas pressé, on trouve d’excellentes occasions… J’ai 2 Toyota (Prius/Yaris), j’ai été étonné de voir que la plus vieille n’a perdu que 1000 euros sur mon prix d’achat….

Il y a 4 ans! Bref. Convaincu par ces machines 🙂