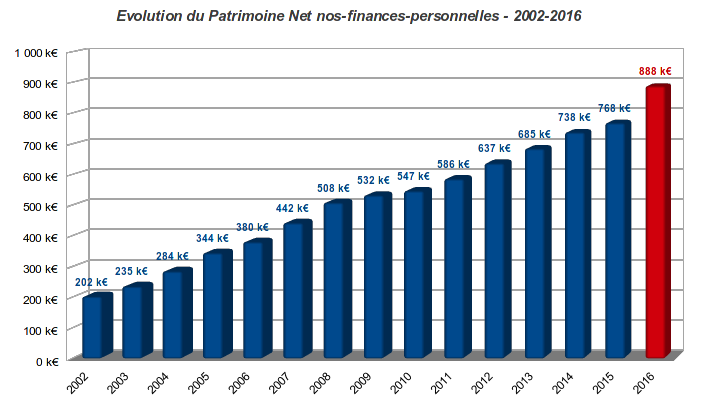

Vous vous souvenez peut-être de cet article que j’avais publié en mai 2016 : «La fiscalité de l’assurance vie en cas de vie – partie 2/2– les prélèvements sociaux».

Vous vous souvenez peut-être de cet article que j’avais publié en mai 2016 : «La fiscalité de l’assurance vie en cas de vie – partie 2/2– les prélèvements sociaux».

Il traitait le sujet ardu du calcul des prélèvements sociaux sur les rachats sur vos contrats d’assurance vie. À l’époque, j’avais terminé cet article sur une boutade en me demandant si toutes les compagnies d’assurance étaient capables de calculer correctement ces prélèvements en particulier sur les contrats multi-supports.

Et bien, je ne croyais pas si bien dire. J’ai récemment été contacté par un lecteur du blog qui avait trouvé un peu salée l’addition présentée par son assureur lors d’un rachat partiel sur son contrat multi-supports.

Ce lecteur, que j’appellerai « Pierre » pour respecter son anonymat, a estimé grâce à la procédure décrite dans mon article le montant des prélèvements sociaux qu’il aurait dû régler sur son rachat partiel. Et, Oh surprise ! Le montant qui lui a été effectivement prélevé s’est avéré supérieur d’environ 70 € à l’estimation calculée à partir de l’article.

Comment donc ? Mon article serait-il faux ? Ou alors Pierre aurait-il fait une erreur de calcul ? Et bien non, ni l’un ni l’autre. L’article est juste et Pierre sait bien calculer.

Après vérification et re-vérification, il s’avère que la compagnie d’assurance de Pierre «ne sait pas» calculer les prélèvements sociaux sur un rachat partiel. Vous noterez que j’utilise des guillemets autour de «ne sait pas» car un petit indice me fait songer que cette erreur est intentionnelle. Auquel cas il s’agirait d’un vol de prélèvements sociaux, d’où le titre un peu racoleur de l’article, je l’avoue.

Dans cet article, je vais vous prouver par A+B que la compagnie d’assurance en question applique une procédure fantaisiste pour calculer les prélèvements sociaux sur un rachat partiel. Sa procédure est fantaisiste car elle ne correspond à aucun texte légal, mais en plus elle est totalement absurde.

La question qui doit vous démanger est bien sûr : mais quelle est donc le nom de cette compagnie d’assurance incompétente ou malhonnête, voire les deux ? Je ne suis pas de taille à affronter les services juridiques d’un bancassureur, filiale d’une banque française majeure ayant pignon sur rue. Et je tiens à ce que cet article ne soit pas censuré après décision de justice.

Aussi, je garderai anonyme le nom de cette compagnie que je désignerai génériquement par l’expression «l’assureur de Pierre». Toutefois, les lecteurs intéressés peuvent me contacter via le formulaire du blog. Je leur communiquerai le nom de cet assureur indélicat par retour de message privé. Sachez cependant qu’il s’agit d’un bancassureur en position dominante sur internet. Dans le low cost on obtient souvent des prestations à hauteur de ce qu’on paye.

J’ai échangé au total une dizaine de mails avec Pierre pour bien vérifier son cas. Je le remercie au passage de m’avoir autorisé à utiliser les chiffres réels du rachat partiel sur son contrat. Ceci correspond bien à la philosophie du blog : pas de faux-semblants mais du réel avec des chiffres bruts.