Dans un premier billet sur la gestion des finances personnelles, j’avais évoqué l’utilité de suivre au jour le jour ses dépenses. Les dépenses sont en effet le premier levier sur lequel on peut agir pour contrôler son budget.

Le second levier est celui des revenus. S’il n’est pas aisé de les augmenter, il est très facile de les catégoriser et d’en suivre l’évolution. C’est une étape incontournable dans la quête de la maîtrise de ses finances personnelles.

Comment faire en pratique ? Ici encore, je pense qu’il est nécessaire d’utiliser un logiciel de suivi de budget. Si vous avez parcouru ce blog, vous savez que je suis un adepte de gnucash, logiciel libre qui m’offre toutes les fonctionnalités désirées.

Le logiciel gnucash nous permet plus largement, via son organisation en hiérarchie de comptes, de suivre au jour le jour l’évolution de notre patrimoine.

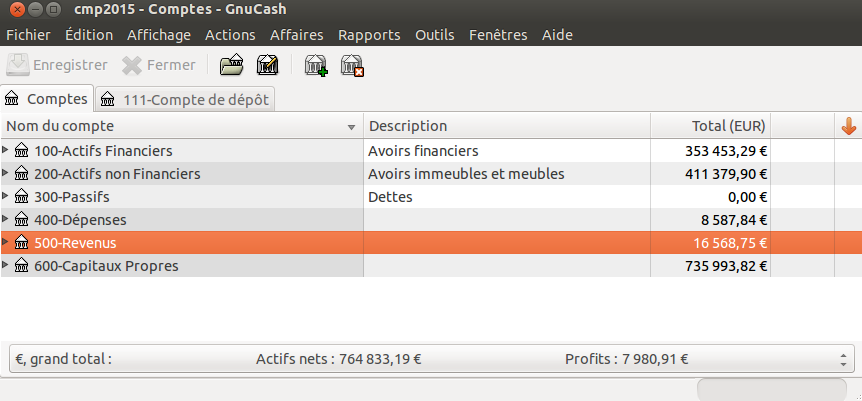

Comme je l’avais précédemment évoqué, la hiérarchie de comptes de plus haut niveau que nous avons adoptée est la suivante :

-

Les comptes Actifs financiers et Actifs non financiers regroupent tous les actifs de notre patrimoine ;

-

Le compte Passifs comptabilise toutes les dettes (aucune en ce moment) ;

-

Le compte Dépenses regroupe l’ensemble de nos dépenses;

-

Le compte Capitaux propres sert à initialiser les autres comptes ;

-

Le compte 500-Revenus et sa hiérarchie de sous-comptes est celui qui nous intéresse ici.

Qu’est ce qu’un revenu ?

En préambule, il faut d’abord se demander ce qu’est un revenu. Cette question peut sembler triviale mais je vois souvent des confusions à ce propos sur internet, et quand on y réfléchit 2 secondes ce n’est pas si évident que ça.

Tout flux monétaire entrant sur un compte bancaire n’est pas nécessairement un revenu. J’adopte en ce qui me concerne la définition du revenu au sens fiscal : je considère comme un revenu toute rentrée d’argent potentiellement imposable, même si elle est exonérée d’impôt dans le cadre d’une niche fiscale par exemple.

Ceci évite certaines confusions. La confusion plus répandue consiste à considérer un remboursement ou une remise sur une dépense comme un revenu.

Par exemple, les remboursements de dépenses de santé ne sont pas des revenus. Il faut les comptabiliser comme flux sortants dans un compte de dépenses, et non pas comme flux entrants dans un compte de revenus.

Dans le même ordre d’idée, une remise sur dépense via un compte de cashback (iGraal, Poulpéo ou autre) n’est pas un revenu : si on récupère 2 € sur une dépense de 100 €, nous avons quand même dépensé 98 €. Les 2 € de remise ne constituent pas un revenu.

A contrario, un bonus de parrainage sur un compte de cashback est un revenu car ce n’est pas un remboursement sur une dépense personnelle.

De même les plus-value latentes sur un compte-titres ou sur une assurance vie ne sont pas des revenus, mais une augmentation des actifs. En revanche, les plus-value réalisées sont au sens strict des bénéfices, donc des revenus.

Les crédits d’impôt sont, sauf rares exceptions, également une remise sur une dépense. Par exemple, le crédit d’impôt pour la transition énergétique vient en déduction d’une dépense pour travaux d’économie d’énergie. Ce n’est pas un revenu.

Là encore, gnucash facilite les choses en définissant nativement les 2 types de comptes « Revenus » et « Dépenses » : lors de la création de sa hiérarchie de comptes, hors actifs bancaires, il faut obligatoirement choisir entre ces 2 types natifs.

Charge ensuite à l’utilisateur de ventiler correctement les flux entrants sur ses comptes bancaires dans la bonne catégorie : est-ce un revenu ou une remise sur une dépense ?

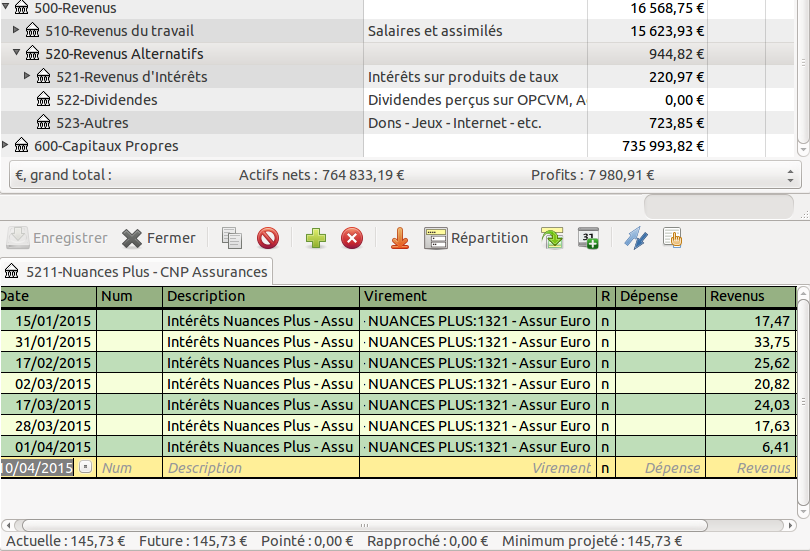

Notre hiérarchie de comptes de revenus

Voici la hiérarchie de comptes de revenus que nous avons adoptée :

En dénominateur commun, il me semble intéressant de séparer au second niveau de hiérarchie les revenus du travail (compte 510) et les revenus alternatifs (compte 520). Je préfère la dénomination « alternatif » à « passif » car tout revenu hors de son activité professionnelle principale n’est pas nécessairement « passif ».

Cette distinction de premier niveau permettra notamment de calculer son taux d’indépendance financière.

Dans les revenus alternatifs, nous distinguons :

– Sous-compte 521 – les revenus d’intérêts issus des fonds euros de nos contrats d’assurances vie et livrets bancaires ;

– Sous-compte 522 – les dividendes des actions logées sur mon PEA ;

– Sous-compte 523 – tout autre revenu inclassable dans les autres catégories.

Evidemment, chacun peut organiser sa hiérarchie selon la nature de ses propres sources de rémunérations. Typiquement, ceux ayant des revenus fonciers, ou des bénéfices industriels et commerciaux (BIC), ajouteraient un ou plusieurs comptes à ce même niveau de hiérarchie.

De l’intérêt du suivi de ses revenus

L’intérêt d’un suivi en continu de ses sources de revenus est multiple.

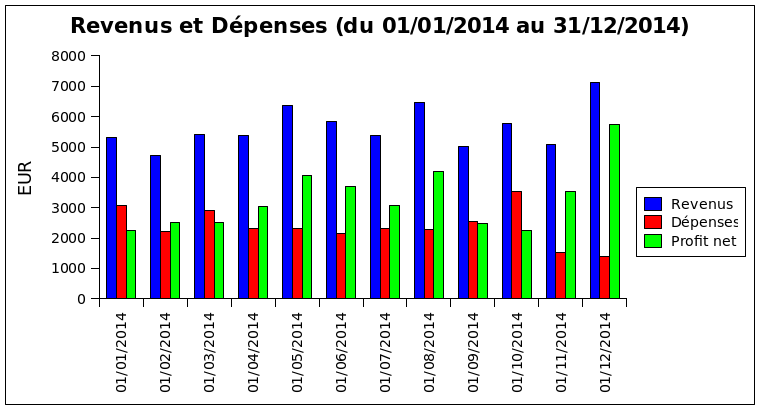

La première information évidente à isoler est son épargne, c’est-à-dire la différence entre ses revenus et ses dépenses. Vous noterez sur le snapshot ci-dessus que gnucash fournit en bas à droite de la fenêtre principale l’épargne instantanée (intitulée « Profits ») accumulée par défaut depuis le 1er janvier de l’année en cours : +7980,91 € en ce qui nous concerne au moment où j’écris ces lignes.

Pour les salariés, il est également souhaitable de suivre son flux d’épargne sur une base mensuelle tout au long de l’année.

Tout logiciel de finances personnelles digne de ce nom doit fournir cette quantité, de préférence sous forme graphique. Voici notre historique sur l’année 2014 :

L’idéal pour les salariés est de parvenir à dégager une épargne positive chaque mois : un cash flow positif régulier permet de générer des revenus d’intérêts récurrents, donc d’augmenter ses revenus.

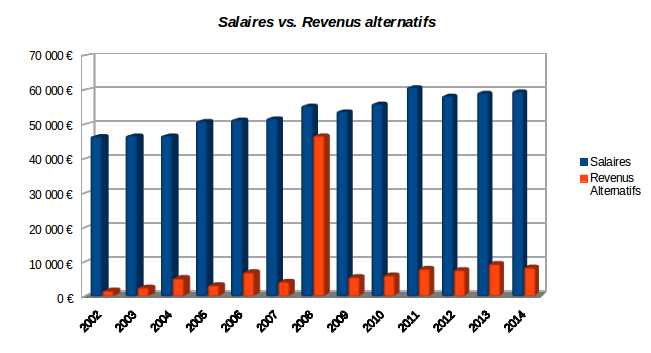

Une autre information importante est de contrôler ses revenus du travail et ses revenus alternatifs sur une base pluriannuelle. Voici notre historique sur la période 2002-2014 :

Ce graphique est en fait un des déclencheurs de l’existence de ce blog. C’est en l’examinant que je me suis aperçu que nos revenus salariaux avaient tendance à stagner ces 4 dernières années.

Il m’est également apparu comme une évidence que nos revenus alternatifs étaient beaucoup trop faibles en regard de nos revenus salariaux. Nous sommes donc à l’heure actuelle beaucoup trop dépendants de notre employeur, et potentiellement à la merci de futures pensions de retraites qui vont devenir inéluctablement faméliques si on se contente de l’actuel système par répartition.

C’est une motivation extraordinaire pour nous inciter à trouver des sources de revenus alternatifs supplémentaires. On y travaille…

Etienne@assurance pro

Bonjour.

Merci pour cet article qui permet de remettre à jour mes quelques faibles connaissances dans ce domaine. Votre blog est une vraie mine d’informations.