Suivi de mon PEA en mars 2015 et bilan trimestriel

La saison des bilans se poursuit avec un point rapide sur la gestion de mon PEA au cours de ce premier trimestre 2015.

La valeur liquidative de mon PEA ce jour du 31/03/2015 après bourse ressort à 112 427,34 €. Elle régresse donc de 429,42 € par rapport au bilan précédent du mois de février.

La performance de mon PEA en mars est donc légèrement négative à -0,38 %.

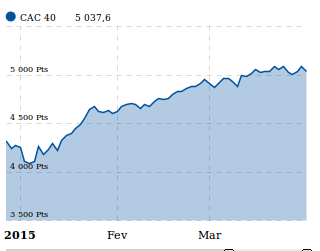

Dans le même temps, l’indice CAC 40 nu a progressé de 2,75 % et semble s’installer provisoirement au-delà de la barre symbolique des 5 000 points, voir le graphique ci-contre.

L’indice plus large SBF 120 progresse en parallèle de 2,92 % et tangente désormais les 4 000 points.

En tant que cycliste amateur, j’utiliserai une métaphore facile : en mars, j’ai fait de la patinette en me laissant glisser au milieu de peloton, bien à l’abri du vent.

La hausse des actions dope nos assurances vie

Parmi les routines de suivi de nos finances personnelles, j’effectue un point sur nos assurances vie chaque fin de trimestre. Le moment est donc venu en cette fin du mois de mars.

Le début de l’année 2015 a été marqué par une forte hausse des actions, ce qui explique principalement la progression des valeurs liquidatives de tous nos contrats d’assurance vie, et également leur bond de performance sur le premier trimestre.

Nos investissements en assurance vie sont toujours répartis sur 3 contrats :

-

2 contrats à la GMF : un contrat multisupport Multéo souscrit à mon nom et un contrat monosupport Compte Libre Croissance (CLC) souscrit au nom de ma femme. Sur ces 2 contrats nous capitalisons au total environ 23 k€.

-

1 contrat Nuances Plus souscrit en co-adhésion auprès de la Caisse d’Epargne Nord France Europe. Ce contrat a récemment franchi la barre symbolique des 100 k€.

Revue de détails sur ces investissements ci-dessous.

Assurance vie – Le rendement des fonds euros en hausse

A fin janvier 2015, l’encours total de l’assurance vie en France représentait 1531,8 milliards d’euros.

Pour ceux convaincus que notre pays court à la faillite, cela représente environ 75 % du montant de la dette publique. On comprend pourquoi notre dette continue à trouver preneurs sur les marchés.

Plus de 80 % de cet encours total en assurance vie sont logés sur les supports garantis en euros, les fameux « fonds euros » dont l’avènement remonte au début des années 1980.

Pour la majorité des épargnants, le contrat d’assurance vie se limite donc au fonds en euros dont le rendement est garanti par l’assureur.

Sauf exception rare, ceux ayant souscrit une ou plusieurs assurances vie observent le déclin du rendement de ces fonds en euros au fil des ans.

C’est une complainte connue des épargnants depuis de nombreuses années : « Les rendements de l’assurance vie n’arrêtent pas de baisser ».

Cette affirmation est vraie, mais seulement en apparence. Elle est basée sur une erreur fondamentale : ne pas tenir compte de l’inflation.

Gestion des finances personnelles – Suivre ses dépenses

J’entame aujourd’hui une série d’articles qui ont trait à la raison même de l’existence de ce blog : la gestion des finances personnelles.

Dans le premier article de cette série, j’aborderai ici le thème des dépenses.

Cela peut sembler contradictoire : dépenser n’aide pas beaucoup à s’enrichir, n’est ce pas ?

C’est juste, mais cet angle d’attaque correspond exactement à notre logique d’enrichissement.

Je vais sans doute en décevoir plus d’un, mais pour moi il n’y a en effet qu’une manière de s’enrichir à coup sûr :

« dépenser moins que ce que l’on gagne »

Prévision des dividendes sur mon PEA en 2015

![]()

La saison de publication des résultats des entreprises cotées arrive à son terme et avec elle les annonces de dividendes qui seront distribués aux actionnaires en 2015 au titre de l’exercice comptable de l’année précédente.

L’heure est donc venue de faire un bilan des prévisions de dividendes que je vais percevoir cette année sur mon PEA.

J’ai l’habitude de faire cet exercice chaque année autour de la mi-mars pour vérifier si la trajectoire est bien conforme aux objectifs à long terme, et anticiper les éventuels changements nécessaires pour recaler la trajectoire.

En ce qui nous concerne, l’objectif à long terme au moment de notre départ en retraite (d’ici une bonne quinzaine d’années), est de dégager un revenu brut de 10 000 € par an grâce aux dividendes perçus sur mon PEA.

Où en sommes nous en 2015 ? Mon objectif est-il dans la ligne de mire ou totalement à côté de la plaque ?

L’importance de la clause bénéficiaire d’une assurance vie

Beaucoup de souscripteurs de contrats d’assurance vie attachent une grande importance aux aspects purement financiers de leur(s) contrat(s), et ils ont raison : la performance du fonds en euros, le nombre et la qualité des fonds d’investissements pour les contrats multisupports, les frais de gestion et les frais d’entrée, etc.

Pourtant, le point essentiel à mes yeux dans un contrat d’assurance vie est la clause bénéficiaire.

C’est cette clause qui permettra aux bénéficiaires de percevoir les capitaux transmis hors succession. En l’absence de bénéficiaire, les capitaux décès seront réintégrés à la succession et par conséquent soumis aux droits de succession.

Eviter le piège de la déshérence

Il y a encore pire que les droits de succession pour un contrat d’assurance vie. En cas de clause ambiguë ou mal rédigée, qui plus est si le bénéficiaire ignore qu’il est désigné, votre contrat risque de tomber en déshérence, c’est-à-dire que l’assureur garde les fonds faute de trouver le bénéficiaire.

Ce sujet me tient particulièrement à coeur car j’en ai été la victime à titre personnel. Lire la suite

Combien de temps pour amortir un insert bois ?

Nous avons emménagé dans notre deuxième résidence principale en février 2007.

Il s’agit d’un pavillon individuel acheté neuf sur plan. Avec une surface habitable de 110 m2 et 4 chambres, dont une en rez-de-chaussée avec coin parents indépendant, cette maison répondait à la plupart de nos critères de recherche.

Le logement était muni d’origine d’un conduit d’évacuation de cheminée pour foyer bois.

Nous n’avons pas résisté longtemps à un des petits plaisirs du nouveau propriétaire de maison individuelle : faire installer un foyer fermé.

Home Sweet Home

Notre principale motivation pour installer un foyer bois n’était pas financière. Nous sommes en fait tombés dans un des travers psychologiques bien connus du propriétaire de résidence principale : faire des dépenses de confort pour améliorer son cadre de vie.

La maison présentait en effet toutes les garanties de la réglementation thermique RT 2005. Le chauffage et la production d’eau chaude sont assurés à l’origine par une chaudière gaz classique d’une puissance de 24 kW. Lire la suite

Gestion de mon PEA en février 2015

J’ai l’habitude de faire un point complet sur la gestion de mon PEA chaque fin de mois, l’heure est donc venue en ce mois de février qui s’achève. C’est une de mes routines dans la gestion de nos finances personnelles.

La valeur liquidative de mon PEA a récemment perforé la barre des 112 k€, pour une performance brute de +65 %, voir les détails plus bas en fin de ce post.

Il pèse désormais un peu moins de 15 % de notre patrimoine, lequel vient d’ailleurs de franchir la barre symbolique des 3/4 de million d’€ : plus précisément, notre patrimoine économique net atteint aujourd’hui 758,2 k€.

Je ne me fais cependant aucune illusion sur la performance récente de mon PEA. Le marché parisien est actuellement dopé par 2 facteurs : (1) des perspectives d’augmentation significative des profits des entreprises du CAC 40 (2) le début en mars de l’injection massive de liquidités décidée par la banque centrale européenne (BCE).

Cette fois-ci, et pour la première fois, la BCE va racheter massivement de la dette publique aux Banques Centrales Nationales avec pour objectif de nous sortir du risque de déflation. Comme souvent, le marché a anticipé les effets de cette décision, et visiblement il y croît.

Je pense que le seul effet psychologique de cette décision contribue pour bonne part aux rallyes boursiers observés en ce début d’année. A titre d’illustration, la performance du CAC 40 depuis le 1er janvier est de +16,4 %, et il a progressé de 26 % depuis le plancher du 16 octobre dernier, tutoyant désormais la barre des 5 000 points.

Le ratio de dividendes

La stratégie globale d’investissement sur mon PEA est à base de « Rendement ».

Elle consiste à sélectionner des titres offrant un rendement sur les dividendes supérieur à 4 % et croissant dans le temps.

Comment contrôler si cette stratégie est bien respectée ?

La façon la plus détaillée de contrôler si l’objectif est bien dans le viseur est de suivre sur le long terme la progression des dividendes et de leur rendement comme je l’avais expliqué dans cet article.

Contrôler la diversification de son patrimoine

Dans le premier article de ce blog, j’avais insisté sur l’importance de suivre régulièrement la progression de son patrimoine.

En ce qui nous concerne, notre patrimoine économique net progresse en moyenne depuis 2002 de 44 k€ par an. Au moment où j’écris ces lignes, il a atteint la valeur de 749,6 k€.

La progression du patrimoine est bien sûr fondamentale. Mais, à mes yeux, un paramètre tout aussi important est sa diversification. Par diversification, j’entends ici diversification entre les 2 grandes classes d’actifs : les actifs financiers et les actifs non-financiers.

Evaluer son patrimoine

J’utilise ici les deux termes d’actifs financiers et non-financiers au sens usuel pour le patrimoine des particuliers.

Dans les actifs financiers, je comptabilise donc les « placements financiers » négociables sur les marchés ainsi que les avoirs bancaires : les actions et obligations, les comptes bancaires et assimilés, les contrats d’assurance-vie, etc.

Attention, si vous faites joujou avec des produits dérivés tels que futures, swaps, ou autres options (ce n’est pas notre cas), il est d’usage de les compter hors bilan.