Impôt sur le Revenu – Partie 2/2 – Le plafonnement du quotient familial

Suite de mon feuilleton en 2 épisodes sur un sujet qui fâche s’il en est : l’impôt sur le revenu.

Suite de mon feuilleton en 2 épisodes sur un sujet qui fâche s’il en est : l’impôt sur le revenu.

Dans la première partie de cet article nous avons revu comment l’impôt brut est calculé à partir du quotient familial (rapport du revenu net imposable au nombre de parts fiscales), lequel est ensuite soumis au barème progressif.

Mais chacun sait que l’impôt brut est corrigé par un grand nombre de dispositifs.

Sans doute en héritage d’un long historique de jacobinisme dans notre beau pays, les législateurs successifs se sont ingénié à empiler un nombre impressionnant de mécanismes qui viennent modifier l’esprit de l’impôt brut pour mener à l’impôt net.

L’impôt net est en effet l’impôt brut corrigé dans cet ordre, des effets du plafonnement du quotient familial, de la décote, des réductions et crédits d’impôts, et enfin du plafonnement de certains avantages fiscaux.

Compte tenu de l’ampleur du sujet, cette seconde partie va se focaliser sur le mécanisme de plafonnement du quotient familial qui, sous certaines conditions, peut jouer en la défaveur des foyers fiscaux ayant une charge familiale.

Si le but poursuivi est ici avant tout pédagogique, il s’agit quand même de comprendre comment l’impôt net de plafonnement est calculé afin d’en tirer des informations pratiques.

Nous allons notamment déterminer, selon la composition du foyer fiscal, à partir de quel revenu imposable le plafonnement du quotient familial est activé au détriment du contribuable. Nous allons également déterminer le surplus d’impôt à payer pour ceux soumis à ce plafonnement.

Tous les calculs présentés sont conformes au barème de l’impôt 2016 sur les revenus de 2015.

Impôt sur le Revenu – Partie 1/2 – Calcul de l’Impôt Brut

Le retour des beaux jours ne manque pas de nous rappeler que la saison de déclaration d’impôts approche à grands pas.

Le retour des beaux jours ne manque pas de nous rappeler que la saison de déclaration d’impôts approche à grands pas.

Les dates limites pour faire sa déclaration viennent en effet d’être publiées. Elles s’étaleront cette année du 24 mai au 7 juin minuit selon les zones, et le service en ligne de télédéclaration devrait ouvrir ce mercredi 13 avril.

L’idée de l’article dont vous lisez la première partie m’est pourtant venue, non pas de l’approche de ces dates fatidiques, mais comme souvent par ricochet.

Quelques lecteurs du blog m’ont en effet récemment demandé de leur fournir mon simulateur d’investissement locatif odsLocatif. J’avais démontré l’efficacité de cet outil pour simuler la rentabilité d’un investissement locatif dans une autre série de 2 articles qu’il n’est pas interdit de relire au passage («Une possibilité d’investissement locatif » partie 1 , et ici partie 2).

Mais, à mon grand effroi, en vérifiant cet outil odsLocatif. je me suis aperçu que je n’avais pas mis à jour son onglet le plus important : celui intitulé « IRPP » qui traite, vous l’aurez deviné, de la fiscalité. La fiscalité étant au cœur de la rentabilité de l’immobilier détenu en direct, je n’ai pas encore pu satisfaire ces lecteurs ne voulant pas leur livrer un produit inexact. Avec toutes mes plates excuses.

En cours de mise à jour de cet onglet IRPP vis-à-vis de l’impôt 2016, j’ai réalisé que le seul sujet de l’Impôt sur le Revenu des Personnes Physiques (IRPP), l’« Impôt sur le Revenu » en langage courant, constituait un sujet d’article en soi.

Tout le monde sait que l’impôt sur le revenu est un maquis d’une complexité sans nom en France et j’ai jugé qu’il n’était pas inutile de revenir à la base. La première partie de cet article publiée aujourd’hui aura donc une portée essentiellement pédagogique. Comment l’impôt sur le revenu est-il calculé à partir des 2 grands mécanismes qui le gouvernent : le quotient familial et le barème progressif.

Pour ne pas trop encombrer le corps du texte, j’ai marqué d’un astérisque « * » les quelques termes techniques à connaître, lequel renvoie au glossaire en fin d’article.

Suivi PEA mars 2016 – Maintien du dividende de Rallye

Mars a commencé par une bonne nouvelle en apparence sur le front de mon PEA : la société Casino a décidé de maintenir son dividende en 2016 au titre de l’exercice comptable de l’an dernier.

Par ricochet, le dividende de Rallye a été maintenu à 1,83 € par action. Ramené au cours de l’action à fin mars de 15,26 €, le rendement de Rallye est donc confirmé à près de 12 %.

Pour faire suite au reporting précédent de fin février, nous savons désormais que sur les 9 actions détenues en direct dans mon PEA et ayant publié leurs résultats 2015, 3 augmenteront leur dividende (HSBC, Natixis et Scor) et 6 le maintiendront stable (Engie, Euler Hermes, Orange, Rallye, Royal Dutch Shell et Total).

Ce mois de mars a aussi été marqué par le retour d’un apport en liquide de 3 500 € (le premier en 2016), lequel a servi à renforcer la ligne du numéro un mondial de l’assurance-crédit Euler Hermes.

De fait, le prévisionnel de dividendes à percevoir en 2016 grimpe à 6 984 €. L’objectif terminal de 10 000 € de revenu annuel brut basé sur les dividendes se rapproche tout doucement.

En parlant de dividendes, nous avons perçu en mars le premier dividende trimestriel de la pétrolière intégrée Royal Dutch Shell. C’était l’occasion de vérifier si notre établissement teneur de compte traiterait correctement le dividende des titres de classe B qui ne doivent pas subir le prélèvement à la source néerlandais. Point important quand les titres sont détenus dans un PEA, car dans cette situation il est impossible de récupérer le prélèvement étranger. Suspense insoutenable…

Le PEA a terminé le mois de mars sur une valeur liquidative de 106 160,70 €. Elle progresse de seulement 47 € par rapport à fin février en dépit de l’apport en liquide mentionné plus haut.

La valeur de la part recule donc en mars de plus de de 3 % pour terminer à 142,55 € (100 € à l’origine le 16/11/2001). En comparaison, l’indice dividendes réinvestis CAC 40 GR progresse de 0,92 %. Sur le premier trimestre 2016, le portefeuille recule d’un peu plus de 8 %, tout comme l’indice mais lui seulement de 5 %.

Tous les détails ci-dessous.

La tentation d’investir dans les oeufs à Pâques – Cal-Maine Foods Inc

Pendant les fêtes de Pâques qui viennent de passer, je me suis soudain rappelé qu’une idée d’investissement traînait depuis quelques semaines dans ma WatchList : CAL-Maine Foods.

CAL-Maine Foods (NASDAQ:CALM) est le leader américain de la production d’oeufs frais.

L’entreprise intègre toute la chaîne de l’œuf, de la production à la distribution, en passant par le conditionnement, l’emballage, et même la production de la nourriture pour ses élevages.

C’est une sorte de « pétrolière intégrée » mais dans le business de l’oeuf si j’ose dire.

CAL-Maine est propriétaire de 94 % de son moyen de production, elle ne sous-traite donc qu’une part marginale de ses opérations. Elle contrôle son business de A à Z.

C’est le type de business qu’adore le gourou Peter Lynch : un métier simple, pas très sexy, avec des marges nettes moyennes élevées, largement à 2 chiffres dans les périodes favorables comme en ce moment.

L’entreprise possède également une caractéristique chère à l’autre gourou Warren Buffett : elle a un avantage concurrentiel sur son marché, un « moat » important comme l’a défini le sage d’Omaha.

Lire la suite

Il Etait Une Fois Dans l’Ouest – Dividendes croissants sur mes titres U.S.

Moi qui suis un fan depuis toujours d’Ennio Morricone, j’ai été ravi qu’il ait enfin été récompensé d’un « vrai » Oscar pour la musique du film « The Hateful Height ». Ce prix vient joliment compléter son Oscar d’honneur obtenu en 2007 pour l’ensemble de sa carrière.

Pourtant, à mon humble avis, cette dernière composition n’arrive pas à la cheville de la bande son de « Once Upon a Time in The West », un film magistral qui curieusement n’a jamais reçu aucune récompense.

Voici ce que donne la musique romantique du maestro chantée par la jeune soprano Patricia Janečková :

Quand le talent d’interprétation atteint de tels sommets, presque irréels, j’en reste personnellement bouche bée.

Pour ceux qui sont atterris ici par hasard et se moquent des actions U.S. dont je vais parler plus bas, vous aurez au moins la consolation d’avoir écouté un ange chanter.

Pour les autres, j’ai remarqué que ce mois de mars était particulièrement prolifique en terme de collecte de dividendes sur les actions nord-américaines qui garnissent mon compte titres ordinaire.

Rappelons brièvement que l’objectif terminal est de générer annuellement $10 000 (USD) de revenus alternatifs basés sur les dividendes d’actions cotées en Amérique du Nord.

Sur les 10 lignes d’actions actuellement en portefeuille, pas moins de 9 versent un dividende en mars.

Ce billet est aussi l’occasion de faire le bilan du taux de croissance de ces dividendes. Sur les 10 actions en portefeuille, 7 ont augmenté leur dividende et 3 l’ont gardé stable sur un an glissant.

La rente annuelle brute s’élève désormais à 2 119 € pour une valeur liquidative du portefeuille légèrement supérieure à 39 000 €.

En terme de performance, le portefeuille est en pleine forme. Depuis le début de l’année, la valeur de la part progresse de +9,28 % alors que l’indice de référence S&P 500 recule encore de plus de 1 % en dépit du récent rallye sur le marché américain.

Depuis l’origine (21/06/2015) la performance du compte titres est de +11,59 % contre un recul de –3,8 % pour l’indice.

Voici donc ci-dessous ma propre petite interprétation d’ « Il Etait Une Fois dans l’Ouest » déclinée pour un portefeuille clairement orienté à l’Ouest. Mais, rassurez-vous, je ne vais pas chanter. Lire la suite

Le taux d’inflation des dépenses

Une bonne gestion de ses finances personnelles passe par la maîtrise des dépenses.

Une bonne gestion de ses finances personnelles passe par la maîtrise des dépenses.

Dans ce domaine, l’exercice hygiénique minimum consiste à catégoriser ses dépenses à l’aide du logiciel de son choix et à faire un bilan de l’année écoulée, sujet que j’ai déjà abordé dans plusieurs articles sur ce blog.

Le premier exercice consiste ensuite à comparer ses dépenses à ses revenus et déterminer ainsi si une épargne a pu être dégagée au cours de l’année.

Mais pour qui veut vraiment contrôler ses dépenses, un simple bilan annuel n’est pas suffisant. L’évolution des dépenses est au moins aussi importante que le niveau des dépenses, tout comme la croissance d’une entreprise est aussi importante que sa rentabilité.

En matière d’évolution des dépenses d’un ménage, le minimum vital est de comparer son flux de dépenses à celui de l’année précédente. Ceci peut mettre à jour par exemple une dérive nécessitant correction. Mais là encore, je trouve que ce n’est pas suffisant.

Dans ce post, je propose une méthode de contrôle sur le long terme du taux d’inflation des dépenses.

Ce taux d’inflation des dépenses à lui seul ne sert pas à grand chose si on ne peut pas le comparer. Les 2 éléments de comparaison auxquels j’ai pensé sont le taux d’inflation standard et le taux de progression des revenus considérés sur la même période.

Pour illustrer mon propos, j’applique comme d’habitude la méthode aux dépenses de nos-finances-personnelles.com.

La méthode peut être appliquée aux dépenses dans leur ensemble, mais aussi à chaque sous-catégorie de dépenses, ce qui permet d’identifier les postes où des corrections sont nécessaires. Chacun pourra l’adapter à sa sauce.

Suivi PEA février 2016 – Avalanche de publications de résultats annuels

Février marque traditionnellement le début de la saison de publication des résultats des sociétés cotées pour l’exercice comptable précédent.

Février marque traditionnellement le début de la saison de publication des résultats des sociétés cotées pour l’exercice comptable précédent.

Sur les 10 sociétés que nous avons actuellement en titres vifs sur le portefeuille PEA, 8 ont publié ce mois-ci leurs résultats 2015. Et, ce qui nous intéresse le plus, ces entreprises ont simultanément annoncé leur décision sur le dividende qui sera versé en 2016 au titre de l’exercice 2015.

Sur ces 8 dividendes payés en 2016, 3 sont en progression et 5 sont stables. Le bilan est donc mitigé, mais nous échappons pour l’instant à une coupe, ce qui n’est pas si mal pour un portefeuille affichant un rendement qui frise les 6,5 %.

Pour le moment, le prévisionnel de dividendes à percevoir en 2016 s’établit à 6 783 €, son plus haut historique. Nous nous rapprochons tout doucement de l’objectif terminal qui est de dégager à terme un revenu annuel avant prélèvements sociaux de 10 000 €.

A part ça, la volatilité du CAC 40 en ce mois de février a atteint des niveaux encore plus élevés que le mois dernier, pourtant déjà très volatil. L’indice vedette parisien a ainsi plongé sous la barre symbolique des 4 000 points, avant un rebond spectaculaire qui lui a permis de clôturer le mois à 4 353 points.

Nous avons profité de l’agitation pour faire quelques rotations de portefeuille. Suite à l’OPRA du mois dernier, le reliquat de la ligne Alstom a été soldé pour matérialiser un nouveau profit.

Nous avons utilisé les liquidités dégagées, et celles en réserve, pour abaisser le prix moyen sur les lignes Eutelsat Communications et HSBC Holdings.

Le PEA clôt ce mois de février à 29 jours sur une valeur liquidative de 106 207,96 €. Elle progresse d’environ 400 € par rapport à fin janvier.

La valeur de la part au 29/02/2016 est de 147,31 € (100 € à l’origine le 16/11/2001). Malgré les turbulences, elle est en légère progression de +0,37 % sur le mois. En comparaison, l’indice dividendes réinvestis CAC 40 GR recule de -1,32 %.

Depuis le début de l’année, la performance du portefeuille est de -4,98 %, alors que l’indice CAC 40 GR recule de -5,98 %.

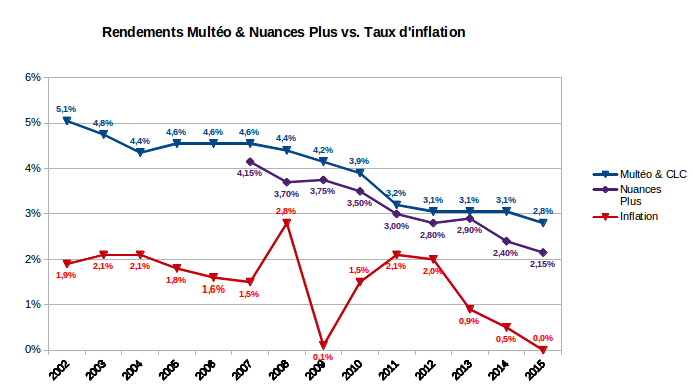

Les fonds euros font de la résistance face aux taux négatifs

Le rendement 2015 des fonds euros est désormais connu et la performance de ce support d’épargne demeure impressionnante.

Le rendement 2015 des fonds euros est désormais connu et la performance de ce support d’épargne demeure impressionnante.

D’après la Fédération Française des Sociétés d’Assurance, le rendement moyen net de frais de gestion, mais brut de prélèvement sociaux, est ressorti à 2,3 % en 2015. Ce chiffre est à comparer aux 2,5 % délivrés en 2014.

A l’image de l’ensemble du marché, le fonds euros de nos contrats GMF a affiché un rendement de 2,8 % en 2015, en repli de 0,25 % par rapport à 2014. Le support euros de notre contrat Nuances Plus a affiché un repli identique produisant un rendement plus modeste de 2,15 % en 2015.

L’érosion des rendements des fonds euros continue donc, certes, mais à un rythme nettement moindre que la chute vertigineuse du Taux Moyen des Emprunts d’Etat (TME). Ce dernier a en effet à peine dépassé 1 % sur l’année 2015, contre 1,9 % en 2014.

La performance moyenne des fonds euros est également nettement supérieure au taux d’inflation officiellement nul en 2015, alors qu’il était de 0,5 % l’année précédente.

L’écart grandissant entre le rendement des fonds euros et les taux obligataires n’est toutefois pas faite pour nous rassurer. Nous avions signalé dans le dernier bilan patrimonial de début d’année notre intention de racheter en 2016 notre contrat Nuances Plus arrivé à maturité fiscale.

Après mûre réflexion, nous ne changeons pas d’avis. Reste juste à trouver une destination aux quelques 97 k€ que nous allons récupérer dans l’opération.

Explication de nos motivations ci-dessous.

Les 3 pièges de l’assurance-vie en co-adhésion

![]() Dans un des articles les plus consultés sur ce blog « Les avantages de l’assurance vie en co-adhésion », j’évoquais l’intérêt pour un couple marié sous régime de communauté de souscrire un contrat d’assurance vie en co-adhésion.

Dans un des articles les plus consultés sur ce blog « Les avantages de l’assurance vie en co-adhésion », j’évoquais l’intérêt pour un couple marié sous régime de communauté de souscrire un contrat d’assurance vie en co-adhésion.

La majorité des contrats d’assurance vie sont souscrits en adhésion individuelle (un seul adhérent assuré).

Les contrats individuels sont à mon sens parfaitement adaptés aux couples mariés sous régime de séparation de biens, ainsi qu’aux couples pacsés, ou vivant en union libre. Les fonds propres dans un couple marié sous régime légal de communauté y trouveront également une destination adéquate.

Par contre, je vois une contradiction à utiliser des fonds communs pour alimenter un contrat d’assurance vie individuel. La co-adhésion semble plus adaptée à la philosophie des régimes matrimoniaux de communauté.

Cependant, un courriel récent adressé par un lecteur du blog m’a remis en mémoire que la co-adhésion, si elle présente des avantages, recèle 3 pièges que je discute dans ce post.

Ces 3 pièges sont : (i) l’inadéquation entre le régime matrimonial et le dénouement du contrat (ii) l’âge des co-souscripteurs et (iii) le risque de novation fiscale.

Voyons un peu de quoi il en retourne.

La garantie des dépôts bancaires

![]() Vous avez peut-être remarqué que votre banque vous a récemment adressé une note d’informations réglementaires sur la garantie des dépôts bancaires.

Vous avez peut-être remarqué que votre banque vous a récemment adressé une note d’informations réglementaires sur la garantie des dépôts bancaires.

Ce courrier nous informe que nos dépôts sont protégés par le Fonds de Garantie des Dépôts et de Résolution (FGDR).

L’envoi de ce courrier est une nouvelle contrainte réglementaire pour les quelques 700 établissements français couverts par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), l’organisme de la Banque de France chargé de réguler les activités de banque et d’assurance dans notre beau pays.

Le principe général de protection des avoirs bancaires est celui d’une garantie pour les particuliers et les entreprises en cas de défaillance de l’établissement. La garantie est à hauteur de 100 000 € par déposant et par établissement de crédit pour les comptes bancaires, comptes d’épargne et assimilés. La garantie est de 70 000 € par déposant pour les comptes titres.

Mais pourquoi diable notre banque nous a-t-elle adressé un courrier en ce début d’année 2016 pour nous signifier que nos dépôts et compte titres étaient bien protégés par le FGDR ?

Qu’est ce qui se cache derrière ce courrier ? Que doit-on retenir en pratique ? Quelles sont les exceptions et les finesses à connaître ?