Suivi PEA janvier 2016 – retour de la volatilité

Ce premier mois de l’année 2016 a été caractérisé par un retour de la volatilité sur les places boursières. Et Paris n’a pas été en reste.

Ce premier mois de l’année 2016 a été caractérisé par un retour de la volatilité sur les places boursières. Et Paris n’a pas été en reste.

L’indice CAC 40 a affiché le 20 janvier une chute en fin de séance supérieure à 11 % par rapport à fin 2015, avant de se reprendre et terminer en repli de « seulement » 4,75 % sur ce premier mois de l’année.

A l’image de l’indice phare de la place parisienne, le PEA clôt janvier 2016 sur une valeur liquidative de 105 815 €, en repli d’environ 5 900 €. Les investisseurs longs doivent avoir le coeur bien accroché en ce moment, âmes sensibles s’abstenir.

La valeur de la part au 31/01/2016 est de 146,77 € (100 € à l’origine le 16/11/2001), en repli de 5,33 % par rapport à fin 2015. C’est à peu près 0,6 % « moins bien » que l’indice CAC 40 GR dividendes réinvestis qui recule de 4,72 % en janvier.

Malgré les turbulences, je ne perds pas le cap. La rente sur dividendes prévisionnelle sur l’année 2016 tutoie désormais les 6 400 €. L’objectif terminal de 10 000 € de rente annuelle brute se rapproche à petits pas.

En ce mois de janvier, une plus-value de 987 € a été réalisée suite à la conclusion de l’Offre Publique de Rachat d’Actions de la société ALSTOM (voir ici pour les détails).

Hormis ce mouvement, nous avons fait le dos rond en janvier. Aucun apport de liquidité ni réinvestissement n’est à signaler, et un seul dividende a été perçu : l’acompte trimestriel de la pétrolière intégrée TOTAL. Lire la suite

La fin du feuilleton de l’OPRA ALSTOM

![]() Dans un des premiers articles sur ce blog en janvier dernier : «Pourquoi je garde mes actions ALSTOM », j’avais évoqué mon investissement sur l’action ALSTOM (ALO.PA).

Dans un des premiers articles sur ce blog en janvier dernier : «Pourquoi je garde mes actions ALSTOM », j’avais évoqué mon investissement sur l’action ALSTOM (ALO.PA).

Le titre ALSTOM sort clairement de ma stratégie d’investisseur « Buy and Hold » sur des actions de rendement qui distribuent des dividendes généreux.

Sur la dizaine de lignes de titres vifs présents en permanence sur mon PEA, je m’autorise en effet une seule ligne à caractère spéculatif à la recherche d’une plus-value sur un horizon plus court. Depuis maintenant presque 2 ans, c’est l’action ALSTOM avec son dividende nul qui joue le rôle du vilain petit canard.

Le feuilleton ALSTOM a commencé en janvier 2014 quand le conglomérat américain General Electric (GE) a proposé de racheter le pôle énergie de l’industriel français. L’offre de rachat posait pas mal de problèmes concurrentiels et stratégiques, ALSTOM fournissant notamment les turbines à vapeur de nos centrales nucléaires.

Au terme de presque 2 ans de tergiversations, le rachat a été avalisé par la Commission Européenne, par le gouvernement français, et par les comités d’administration d’ALSTOM et de General Electric.

Le feuilleton s’est enfin terminé en décembre dernier par une Offre Publique de Rachat d’Actions (OPRA) portant sur une fraction des titres de la société.

Dans le cadre de l’OPRA, ALSTOM proposait un rachat, suivi d’annulation, d’un maximum de 91,5 millions de titres au prix unitaire de 35 €. Ceci représentait un retour aux actionnaires d’une somme maximale de quelques 3,2 milliards d’euros, à comparer aux 8,1 milliards d’euros en cash reçus de GE.

Les résultats de L’OPRA ont été rendus publics hier, le 28/01/2016.

Sans surprise, l’OPRA a été sur-souscrite et un taux de réduction de 31,43 % a été appliqué. En pratique, cela veut dire pour l’actionnaire lambda que seulement 31,43 % de ses titres apportés à l’OPRA ont été rachetés au prix unitaire de 35 €, puis annulés. Le reliquat non racheté est restitué à son propriétaire et cote au nouveau cours de l’action ALSTOM post-OPRA.

Maintenant que tous les chiffres sont connus, nous pouvons juger de la rentabilité de cet investissement opportuniste sur l’action ALSTOM.

Etait-ce une si bonne opération que ça ? Ne fallait-il pas vendre mes titres ALSTOM avant l’OPRA ? Faut-il vendre maintenant les actions qui n’ont pas été reprises ?

Patrimoine nos-finances-personnelles – décembre 2015

Pour finir la saison des bonnes résolutions, voici le troisième reporting périodique sur le patrimoine nos-finances-personnelles, toujours dans la transparence la plus totale. Pour comparaison, le reporting précédent du mois d’août 2015 est consultable ici.

Rappelons nos objectifs patrimoniaux :

-

Dégager des revenus alternatifs suffisants pour couvrir nos dépenses, c’est-à-dire assurer un taux d’indépendance financière supérieur à 100 % ;

-

Atteindre un patrimoine net de 1,3 million d’€ ;

- La progression de patrimoine, et en parallèle des revenus alternatifs, doit se faire dans l’optique d’une transmission optimale à notre fils.

Notre modèle d’enrichissement reste basé sur l’accumulation : dépenser moins (beaucoup moins) que nos revenus en maintenant un train de vie que je qualifie de « sélectivement frugal« . Quels résultats obtenons-nous avec cette méthode ?

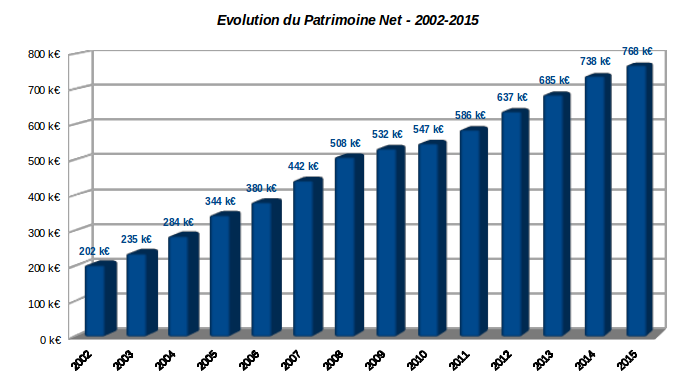

Au 31 décembre 2015, la valeur de notre patrimoine net est estimée à environ 768 k€. C’est 30 k€ de plus qu’il y a un an (738 k€ fin 2014), voir graphique en supra.

Notre patrimoine termine donc 2015 au-dessus de la barre symbolique des ¾ de million d’euros nets de dettes, puisque nous n’avons aucune dette.

En 14 ans, notre patrimoine net a presque quadruplé. Il progresse régulièrement d’année en année en dépit des aléas des marchés immobilier et boursier.

Une extrapolation naïve du graphique précédent nous laisse espérer atteindre notre deuxième objectif (1,3 million d’euros de patrimoine net) d’ici une dizaine d’années, sauf accident de la vie ou autres vicissitudes.

Pour ce qui est des vicissitudes, cette année 2015 n’a pas été avare.

Mon PEA a été sérieusement chahuté, atteignant un pic au printemps à presque 125 k€, redescendant à moins de 100 k€ en septembre, avant de terminer miraculeusement l’année à 111 k€. En parallèle, le marché immobilier a continué sa décrue entamée en 2011, ce qui m’a amené à inscrire en compte une dépréciation de 11 k€ sur la valeur de notre Résidence Principale.

L’année 2015 a aussi été marquée par un début de diversification monétaire via un compte titres ordinaire investi en actions d’Amérique du Nord (essentiellement U.S.A), dont la valeur est légèrement supérieure à 30 k€ à fin décembre.

Au global, la part financière de notre patrimoine termine l’année à 369,3 k€ (+21 k€ par rapport à fin 2014). La tendance à la hausse de la poche financière au détriment de l’immobilier physique se poursuit.

Tous les détails ci-dessous.

Suivi compte titres ordinaire décembre 2015 – bilan annuel

Profitons de la période des bonnes résolutions pour faire le bilan annuel d’un nouveau support d’investissement chez nos-finances-personnelles : mon Compte Titres Ordinaire ouvert en juin dernier chez le courtier en ligne Binck.

Profitons de la période des bonnes résolutions pour faire le bilan annuel d’un nouveau support d’investissement chez nos-finances-personnelles : mon Compte Titres Ordinaire ouvert en juin dernier chez le courtier en ligne Binck.

L’objectif est ici de générer à terme $10 000 (USD) de revenus alternatifs annuels basés sur les dividendes d’actions cotées en Amérique du Nord.

Ce vecteur d’investissement viendra compléter les revenus passifs dégagés sur mon PEA rendement et sur les produits de taux qui garnissent nos actifs financiers.

Mon compte titres est né avec l’été le 21 juin 2015. Au cours de son premier semestre d’existence, je l’ai alimenté d’un montant total de 30 000 €. Cet apport de liquidités est en avance sur la marche initialement prévue car je tenais à dégager rapidement un flux de dividendes significatif pour amorcer plus vite la pompe à composition des intérêts.

Pas mal de chemin a été parcouru en 3 mois depuis le 1er compte rendu que vous pouvez consulter ici.

Le compte titres comporte désormais 10 lignes d’actions détenues en direct qu’on peut diviser en 3 grandes catégories :

- les « paquebots » : Duke Energy, Southern Company, AT&T, Century Link, et Shaw Communications (seul titre canadien pour le moment) ;

- l’immoblier côté (« REITs ») : Realty Income, Ventas, Stag Industrial ;

- les « spéculatives » choisies dans l’univers des BDC (Business Development Companies) : Main Street Capital et Prospect Capital.

Le montant des dividendes collectés en 2015, nets de prélèvements sociaux et de retenue à la source du fisc américain, est de 382,28 €. Il convient d’y ajouter 78,24 € d’avoirs fiscaux qui seront récupérés cette année selon la convention bilatérale en vigueur avec les USA.

Mais surtout, le rendement brut sur dividendes du portefeuille est de 6,4 %, ce qui assure déjà une rente brute annuelle proche des 2 000 €.

La valeur du portefeuille au 31/12/2015 après bourse est de 30 835,08 €. En raisonnement simpliste, nous constatons donc une plus-value latente (dividendes inclus) de 835,08 €.

Cette performance n’ayant pas grand sens en présence de flux de capitaux, je préfère raisonner sur la valeur de la part fixée arbitrairement à 100 € à l’origine le 21/06/2015.

Le valeur de la part progresse de 1,91 % à 101,91 € au terme de l’année 2015. Dans le même temps, l’indice de référence S&P 500 recule de -2,73 %. Evidemment, je n’en tire aucune conclusion hâtive sur un historique aussi court. Lire la suite

Suivi PEA décembre 2015 – bilan annuel

L’année 2015 a été marquée par le franchissement d’une étape décisive dans ma stratégie de construction d’une rente pérenne basée sur les dividendes récurrents d’actions à rendement élevé logées sur mon PEA.

L’année 2015 a été marquée par le franchissement d’une étape décisive dans ma stratégie de construction d’une rente pérenne basée sur les dividendes récurrents d’actions à rendement élevé logées sur mon PEA.

Au cours de l’année, j’ai perçu un total de dividendes légèrement supérieur à 5 200 €. C’est le montant annuel le plus élevé jamais perçu.

Me voici donc installé à mi-chemin de l’objectif terminal qui est de dégager à terme sur ce support un revenu annuel brut de prélèvements sociaux de 10 000 €.

Le PEA clôt l’année sur une valeur liquidative de 111 776 €. Elle est en repli d’environ 2 900 € par rapport à fin novembre malgré un apport de liquidités légèrement supérieur à 3 500 €.

La valeur de la part au 31/12/2015 est de 155,04 € (100 € à l’origine le 16/11/2001), en repli de 5,5 % par rapport à fin novembre. En comparaison, l’indice dividendes réinvestis CAC 40 GR recule de 6,24 % au mois de décembre.

La mi-décembre a été marquée par l’attaque du hedge fund Muddy Waters sur le titre Rallye que j’ai en portefeuille (voir cet article sur le sujet). En dépit de la chute libre de l’action Rallye, le portefeuille a donc plutôt bien résisté ce mois-ci.

La performance du portefeuille sur l’année complète est nettement moins flatteuse. La valeur de la part PEA ne progresse en effet que de +1,3 % sur l’année 2015, alors que l’indice CAC 40 GR progresse lui de presque 12 %.

Analyse du pourquoi et du comment de cette contre-performance ci-dessous.

Une succession qui va impacter notre patrimoine

La période des fêtes est l’occasion de faire un bilan de l’année écoulée mais aussi de se projeter dans l’année à venir, voire plus loin dans le futur.

La période des fêtes est l’occasion de faire un bilan de l’année écoulée mais aussi de se projeter dans l’année à venir, voire plus loin dans le futur.

Je publierai début 2016 un article détaillé sur l’état du patrimoine de nos-finances-personnelles, et vous pourrez constater que cette année a été prolifique.

Nous allons battre notre record de montant d’épargne annuelle, et plus important encore, nos revenus alternatifs vont également atteindre un plus haut historique. La diversification de notre patrimoine et de nos revenus alternatifs s’améliore également grâce à nos premiers investissements sur les actions en Amérique du Nord logées sur un compte titres ordinaire, lequel vient compléter utilement mon bon vieux PEA.

Le chemin vers l’indépendance financière est donc bien engagé, sans oublier toutefois de s’autoriser quelques petits plaisirs de temps en temps, comme le remplacement de notre véhicule principal intervenu au printemps dernier.

Mais avant ce bilan exhaustif de l’année 2015, j’aborde dans cet article un autre sujet qui va impacter la structure de notre patrimoine.

La fin de l’année 2015 a en effet été très récemment marquée par un événement familial qui était malheureusement redouté de longue date. Nous allons recevoir au terme d’une succession une fraction de la nue propriété de 2 biens immobiliers, et une fraction égale des fonds de 2 contrats d’assurance vie.

Si vous suivez le fil du blog, vous savez par ailleurs que nous allons fort probablement nous séparer début 2016 de notre contrat d’assurance vie Nuances Plus arrivé à maturité fiscale, et dont les capitaux se montent à environ 100 k€.

Tout cela fait beaucoup de nouveautés en peu temps. Et les questions se bousculent.

Que faire des fonds du contrat Nuances Plus et des fonds des contrats dénoués en notre faveur ? Les réinjecter dans nos contrats GMF déjà à maturité fiscale ? Ou dans un ou plusieurs nouveau(x) contrat(s) d’assurance vie au compteur fiscal remis à zéro ? Ou investir les fonds hors de l’enveloppe fiscale de l’assurance vie ?

Bien que piètre joueur d’échecs, j’essaie de penser au moins un coup en avance. Pour démêler la situation, j’ai donc commencé par évaluer l’impact sur notre propre succession de la nue propriété des biens immobiliers hérités et des assurances vie dénouées. Lire la suite

Le côté obscur de la bourse – La rechute de Rallye

L’allusion est facile, je vous l’accorde. Mais je n’ai pas pu résister à la simultanéité entre la sortie du dernier Star Wars et la rechute de Rallye lors de la séance du 17/12/2015 à la bourse de Paris.

L’allusion est facile, je vous l’accorde. Mais je n’ai pas pu résister à la simultanéité entre la sortie du dernier Star Wars et la rechute de Rallye lors de la séance du 17/12/2015 à la bourse de Paris.

Au cours de cette séance, le titre de la holding Rallye (RAL.PA) a en effet dévissé de près de 25 %, pour terminer en clôture sur un impressionnant -19,35 % à 13,55 €. Dans le même temps, l’action de la maison mère Casino chutait de plus de 11 % en clôture.

Ces chutes vertigineuses font suite à un rebond tout aussi spectaculaire la veille (16/12/2015), de +12 % pour Rallye, et de presque +6,5 % pour Casino.

Cette hyper-volatilité fait suite à une étude incendiaire du hedge fund américain « Muddy Waters » qui avait pris la veille une position courte sur les actions Casino et Rallye.

La ligne Rallye sur mon PEA représente environ 8 % de sa valeur liquidative. Mais surtout, ce qui est le plus important à mes yeux, elle pèse quasiment 20 % du flux de dividendes. Ceci en supposant que le dividende actuel de 1,83 €/action soit maintenu. Rien n’est moins sûr.

Voilà une belle motivation pour étudier les récents événements qui ont conduit à l’hyper-volatilité des titres Rallye et Casino.

Pour la petite histoire, « Muddy Waters » signifie « Eaux Troubles ». Nous avons ici tous les ingrédients d’un film dramatique, avec dans le premier rôle un ersazt de Gordon Gekko.

L’avenir nous dira si « la force » dans la « galaxie » Casino est du côté des shorts ou des investisseurs longs.

Ventas – un pied dans l’immobilier du secteur de la santé aux USA

Je n’assure pas un suivi aussi régulier de mon compte-titres ordinaire que de mon bon vieux PEA car il a fait son entrée dans notre patrimoine bien plus récemment (en juin 2015). Ce qui ne veut pas dire que je ne suis pas actif sur ce compte-titres, bien au contraire.

Je n’assure pas un suivi aussi régulier de mon compte-titres ordinaire que de mon bon vieux PEA car il a fait son entrée dans notre patrimoine bien plus récemment (en juin 2015). Ce qui ne veut pas dire que je ne suis pas actif sur ce compte-titres, bien au contraire.

Pour mémoire, il s’agit sur ce compte-titres d’investir dans des actions de rendement en Amérique du Nord (USA et Canada) afin de compléter la rente sur dividendes de mon PEA. L’objectif terminal, tel qu’initialement présenté ici, est de dégager une rente annuelle de $ 10 000 par an.

L’horizon d’investissement étant encore assez lointain, je peux me permettre une certaine prise de risque, i. e. sortir du sentier battu des « Aristocrates des dividendes » et autres « Dividend champions ».

Parmi les vecteurs d’investissement high yield, l’immobilier coté aux US occupera une place de choix (REITs, Real Estate Investment Trusts). Et au sein des REITs, les « healthcare REITs » spécialisés dans le domaine de la santé prendront une part non négligeable.

Dans cet esprit, j’ai investi récemment dans la société Ventas (VTR), un des leaders US des « healthcare REITs ».

Suivi PEA novembre 2015 – savoir prendre une plus-value sur un portefeuille de rendement

L’objectif sur mon PEA rendement est de dégager à terme un revenu annuel brut de prélèvements sociaux de 10 000 € basé sur les dividendes récurrents d’actions à rendement élevé, et non pas sur des plus-value aléatoires.

L’objectif sur mon PEA rendement est de dégager à terme un revenu annuel brut de prélèvements sociaux de 10 000 € basé sur les dividendes récurrents d’actions à rendement élevé, et non pas sur des plus-value aléatoires.

Cependant, ma stratégie n’est pas totalement passive. Si une plus-value latente exceptionnelle se matérialise, je n’hésite pas à arbitrer les capitaux vers des titres offrant un rendement sur dividendes plus élevé.

C’est exactement ce qui s’est produit ce mois de novembre où j’ai encaissé une plus-value de 4 780 € sur la ligne du réassureur Scor (SCR.PA) qui a été allégée de moitié.

Le produit de l’arbitrage, un peu plus de 12 000 €, a été réinvesti dans 2 nouvelles lignes : le fournisseur européen de télé services par satellite Eutelsat Communications (ETL.PA) et la société pétrolière intégrée anglo-néerlandaise Royal Dutch Shell (RDSB.AS).

Hormis ce mouvement interne, aucun dividende ni apport en liquide ne sont à signaler ce mois-ci.

Au 30/11/2015 après bourse, la valeur liquidative du PEA est de 114 722,18 €, en progression d’un peu plus de 4 300 € sur un mois.

La valeur de la part est de 164,07 € (100 € à l’origine le 16/11/2001), soit une progression de presque 4 % par rapport à fin octobre. Sur la même période, le CAC 40 GR dividendes bruts réinvestis progresse de 1,3 %. Une fois n’est pas coutume, nous avons fait mieux que l’indice en novembre.

Le rendement pondéré du portefeuille PEA est stable à 5,3 %, ce qui nous assure une rente sur dividendes désormais supérieure à 6 000 € par an.

Où vont les fonds euros et leurs frais de gestion prohibitifs ?

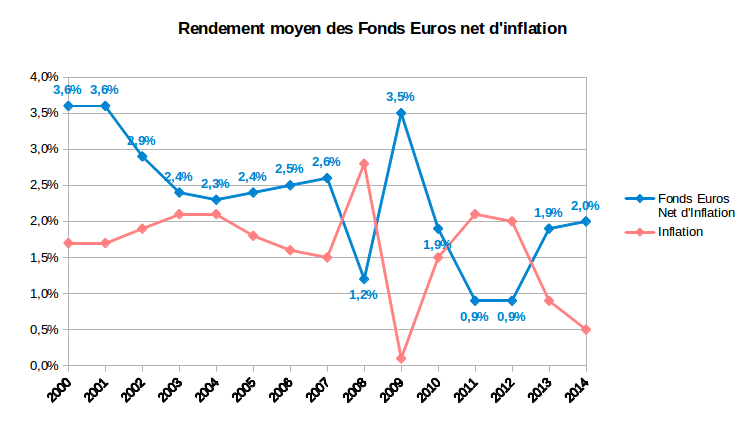

Les fonds euros à capital garanti des contrats d’assurance vie ont longtemps fait le bonheur de l’épargnant en France.

Les fonds euros à capital garanti des contrats d’assurance vie ont longtemps fait le bonheur de l’épargnant en France.

C’est désormais de l’histoire ancienne. Après plus de 20 ans de baisse quasi ininterrompue des taux obligataires, les rendements des supports garantis en euros ont en effet subi une baisse parallèle.

Les 2,5 % de rendement moyen nets de frais de gestion, mais avant prélèvements sociaux, pour l’année 2014 font bien pâle figure en regard des rendements supérieurs à 5 % qui régnaient encore au début des années 2000.

Même si les rendements nets d’inflation sont remontés ces 2 dernières années (voir graphique ci-contre et cet article), ce n’est pas un rendement moyen de quelques 2 % au-dessus du taux d’inflation qui pourra consoler les assurés.

Facteur aggravant : les rendements bruts baissent, mais les frais de gestion demeurent. Ils pèsent donc de plus en plus lourd sur la rémunération effectivement délivrée aux assurés.

J’explore ici cet effet délétère qui pourrait fort bien signer à terme l’arrêt de mort des fonds euros tels que nous les connaissons.