La rentrée est déjà loin derrière nous et il est temps de rendre ses devoirs de vacances. J’ai en effet l’habitude de faire un bilan complet de notre patrimoine tous les 4 mois. C’est donc plus que l’heure du deuxième bilan quadrimestriel que j’arrête traditionnellement chaque année à fin août.

C’est une discipline qui peut sembler contraignante mais sortir la tête du guidon est toujours une bonne idée. Je pense qu’il est nécessaire de prendre périodiquement du recul sur sa gestion patrimoniale : L’équilibre général du patrimoine est-il préservé ? Y-a-t-il eu des dérives ? Une prise de risque inconsidérée ? Ou au contraire l’allocation d’actifs est-elle trop prudente ? Pouvons-nous réaliser tous nos projets sans mettre en danger l’équilibre de nos finances personnelles ? Toutes ces questions doivent trouver périodiquement une réponse. En ce qui nous concerne, une périodicité de 4 mois nous convient.

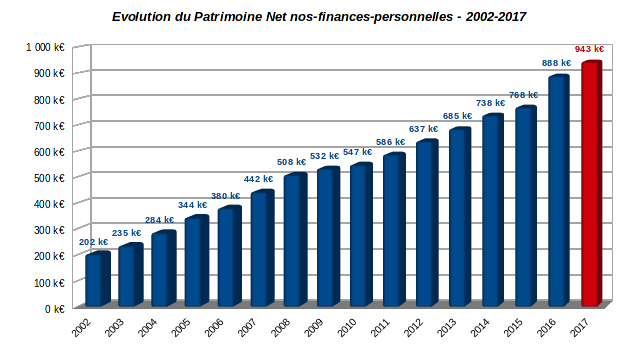

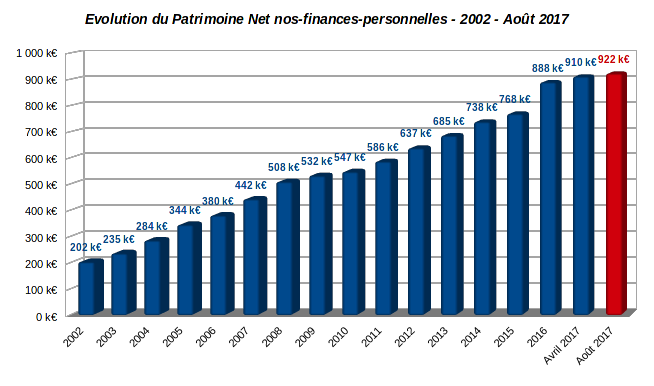

La première quantité à retenir d’un bilan patrimonial est sa valeur nette. Et une fois de plus, le graphique que je reproduis traditionnellement en tête d’article illustre la progression régulière de notre patrimoine. En date du 31 août 2017, notre patrimoine net de toute dette atteignait la somme de 922 k€. Ceci représente une progression d’environ 12 k€ en 4 mois, soit une augmentation d’environ +1,3 % par rapport aux 910 k€ arrêtés à fin avril dernier. En cumul avec les 4 premiers mois de l’année, notre patrimoine a donc progressé d’environ 34 k€ de début janvier à fin août. Doucement, mais sûrement, on se rapproche du million.

Ce patrimoine est bien nette de toute dette, puisque nous n’avons toujours pas la moindre dette. Même pas un petit crédit à la consommation.

Autre originalité, notre patrimoine demeure à peu près équilibré entre actifs financiers et non financiers. Les patrimoines modestes (disons inférieurs au million d’euros) sont souvent déséquilibrés en immobilier acheté à crédit. Ce n’est pas le cas chez nous puisque nous affichons quasiment 500 k€ d’actifs financiers, soit un peu plus de la moitié du patrimoine total. Pour ce qui est de l’immobilier, nous nous contentons de notre résidence principale, payée depuis longtemps, et de modestes parts de nue propriété en indivision issues d’une succession.

Le revers de la médaille de ce choix d’allocation d’actifs est que notre patrimoine est de plus en plus exposé à la volatilité des marchés financiers. Malgré cette exposition croissante, notre patrimoine continue cependant de progresser sans relâche. Et je suis particulièrement satisfait de constater cette progression continue en 2017 car il y a eu du mouvement cet été.

Le changement le plus notoire est le ré-investissement des capitaux libérés suite à la liquidation de la majorité de nos fonds euros au cours du premier trimestre 2017. En effet, le dernier bilan d’avril laissait apparaître une poche de liquidité surdimensionnée de 245 k€. Une partie de cette somme était à l’époque en attente d’être ré-investie.

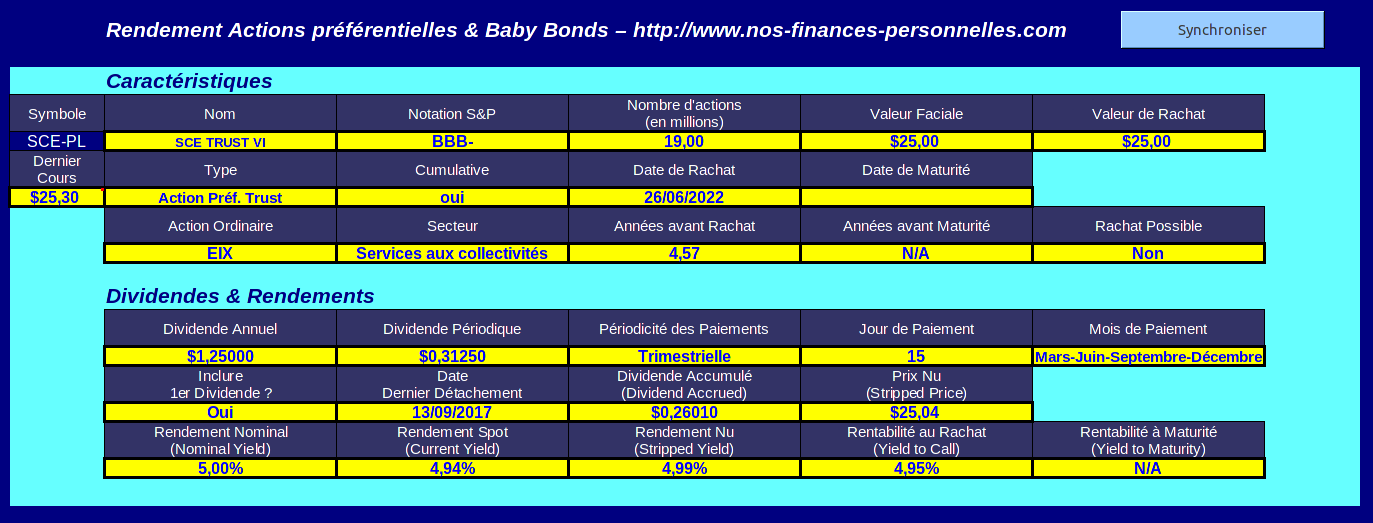

C’est fait en partie : 100 k€ ont été injectés dans un compte sur marge chez Interactive Brokers (voir l’article à ce propos sur le blog). Sur ce nouveau support, j’investis essentiellement en dollars US sur des actions préférentielles et sur des « baby bonds » (des titres de dettes à faible valeur faciale).

Mais ce n’est pas tout. Une autre partie de nos liquidités surabondantes (42 k€) a servi à capitaliser un compte spéculatif chez ProRealtime Trading. Sur ce nouveau support, j’ai une tactique de spéculation court-terme en options sur actions du CAC 40. Ce compte est à caractère expérimental, et je ne l’ai en conséquence pas encore évoqué sur le blog. Mais j’y reviendrai par la suite.

Hormis ces nouveautés, notre patrimoine a surtout été impacté négativement par la chute du dollar US face à l’euro au cours de l’année 2017. Ceci affecte la valeur évaluée en euros de mon compte-titres investi en actions de rendement US (valeur liquidative de 62,7 k€), mais aussi désormais celle de mon compte sur marge chez Interactive Brokers (valeur liquidative de 98,6 k€).

Cette contre-performance sur le marché US est compensée par le comportement de mon PEA qui continue de profiter de la solidité de la bourse de Paris en 2017. Sa valeur liquidative juste sous les 142 k€ (+9 % depuis le premier janvier à fin août) suit grosso modo la progression du CAC 40 GR (dividendes ré-investis) qui affiche +7,5% sur la même période.

Enfin, n’oublions pas l’objectif qui sous-tend tous ces efforts : le Graal de l’indépendance financière. Le prévisionnel des revenus alternatifs en 2017 (les revenus autres que ceux issus du travail) est de 19,5 k€. Sur ce montant, j’estime qu’environ 13 k€ sont des revenus récurrents désormais principalement générés pas nos divers portefeuilles boursiers.

En résumé, malgré les nombreuses nouveautés de cet été et les turbulences sur le dollar américain, notre patrimoine évalué en euros continue de progresser. Et ce patrimoine nous procure des revenus alternatifs de plus en plus élevés.

Comme le disait la mère de Napoléon à propos des victoires militaires de son fils : « Pourvu que ça dure ! ». L’Histoire a prouvé le contraire. J’espère que nous ne finirons pas à Sainte-Hélène…

Lire la suite

Le moi de mai marque le retour des beaux jours, mais c’est aussi la pleine saison pour remplir sa déclaration de revenus.

Le moi de mai marque le retour des beaux jours, mais c’est aussi la pleine saison pour remplir sa déclaration de revenus.