Cela fait maintenant un an et demi que j’ai ouvert un compte sur marge chez Interactive Brokers. Je vous propose un premier bilan détaillé sur l’activité de ce compte.

Le compte a été capitalisé à hauteur de 100 k€ le 15 juin 2017 (relire cet article à ce propos). Au 31/01/2019 après bourse, soit à peu près 19 mois plus tard, sa valeur liquidative est de 122,5 k€.

Comme aucun apport en espèces n’est intervenu entre-temps, ni aucun retrait, la performance est tout simplement de +22,5 % sur le capital investi. Pour être tout à fait précis, la valeur liquidative est amputée du prélèvement à la source sur les dividendes du fisc américain (Internal Revenue Service) qui me sera remboursé cette année.

En tenant compte de ce détail, la performance brute réelle est de +23,3 %. Ceci correspond à une performance annualisée de +13,7 %, largement au-delà de mon objectif pour ce portefeuille que j’ai fixé à +10 % par an.

L’idée de ce compte sur marge est de dégager des revenus via 2 vecteurs :

Les dividendes tirés d’actions préférentielles (Preferred stocks) et de titres de dettes US à faible valeur faciale (baby bonds) ;

La vente d’options sur actions américaines.

Ce portefeuille est donc hybride par nature. Les actions préférentielles génèrent un revenu fixe totalement passif. A contrario, l’activité de vente d’options nécessite plus d’implication et de technicité. Typiquement, j’y consacre quelques heures par semaine pour les prises de position, en général en début de semaine, puis pour la surveillance des positions jusqu’au « débouclage » de fin de semaine.

La rente passive issue des actions préférentielles agit comme un filet de sécurité pour l’activité plus risquée de trading d’options. Cette rente passive s’élève actuellement à environ 4 350 € par an pour un capital investi de l’ordre de 58 k€. Elle affiche par conséquent un rendement de 7,6 % qui reflète un profil de risque au-dessus de la moyenne.

Mais la majorité des revenus du portefeuille est tirée de l’activité de trading d’options. Ainsi, depuis l’ouverture du portefeuille, j’ai engrangé 19,1 k€ de plus-values brutes, soit presque 3 fois le total des dividendes perçus qui s’élève à 6,8 k€.

Pour le coup, je suis bien d’accord avec le grand Freddy : « Don’t stop me now, I’m having such a good time, I’m having a ball… » Mais voyons tout ceci dans le détail.

David S. Fish – Créateur de la liste des Dividend Champions/Contenders/Challengers (CCC) – décédé le 12 mai 2018 à l’âge de 68 ans – RIP

Trois ans se sont déjà écoulés depuis l’ouverture de mon compte titres ordinaire investi en actions de rendement nord-américaines. Il est temps de dresser un bilan.

Je rappelle brièvement que ce portefeuille a pour vocation de générer un revenu passif basé sur les dividendes d’actions essentiellement américaines, plus accessoirement canadiennes.

Le mérite principal de cette stratégie passive, souvent dénigrée par les traders, est justement qu’elle est passive. Elle est peu chronophage et peu stressante, et donc offre le confort de la perception d’une rente.

Concrètement, la rente passive est générée par des actions choisies dans la liste des aristocrates des dividendes US de Standard & Poors, et plus largement dans la liste des ‘CCC‘ créée par David Fish, les fameux Dividend Champions/Contenders/Challengers/, les actions US ayant augmenté leur dividende sans interruption pendant 25, 10 et 5 ans respectivement.

Je profite de cette tribune pour rendre hommage au travail chirurgical de David Fish qui vient de nous quitter en mai dernier. Sa liste publiée inlassablement tous les mois à titre gracieux (de plus en plus rare dans ce monde mercantile) m’a beaucoup inspiré ces dernières années dans mes idées d’investissement de rendement outre-Atlantique.

Afin de booster le rendement de ce portefeuille, je m’autorise cependant à sortir de ces listes, mais pour un pourcentage faible du portefeuille.

Depuis le dernier reporting de juin 2017, la trajectoire de remontée des taux longs outre-Atlantique a été confirmée. Ce climat est normalement peu favorable aux actions de rendement à croissance faible telles que celles des secteurs des Télécoms ou des Services.

L’oncle Sam paye désormais pas loin de 3 % sur ses obligations du trésor à 10 ans. Dans un tel contexte, outre les décrochages épidermiques de certains titres, il reste 2 motifs sérieux pour continuer à investir sur des actions de rendement : la croissance du dividende qui doit au moins compenser l’inflation, ou un spread important offert par des actions plus risquées au rendement élevé.

Les mouvements du portefeuille depuis juin dernier sont en accord avec ces 2 motifs. Ainsi, j’ai sorti du portefeuille l’aristocrate des dividendes T Rowe Price Group suite à un rallye haussier qui avait ramené son rendement nettement sous la barre fatidique des 3 %. A l’opposé, les autres aristocrates des dividendes Altria Group, Cardinal Health et General Mills ont fait leur entrée.

Hors de l’univers des aristocrates, j’ai renforcé les lignes United Parcel Service et Century Link. J’ai également à nouveau renforcé le récemment promu Dividend ChampionRealty Income. L’emblème de l’immobilier triple net continue de dérouler sa force tranquille. Pourquoi se priver d’une telle rente locative sans aucun souci de gestion des locataires ? Et enfin, opération inhabituelle sur ce portefeuille passif, j’ai effectué un allez-retour sur AbbVie, empochant au passage une plus-value confortable.

En terme de performance du portefeuille, je reste pour l’instant satisfait. Au total, j’ai investi 65 000 € en 3 ans. La valeur liquidative du portefeuille au 30/06/2018 est de 75 309 €. Sur ces bénéfices d’un peu plus de 10 300 €, le coussin de plus-values latentes est d’environ 1 000 €. Il a régressé depuis l’an dernier, mais c’est logique puisque j’ai empoché dans le même temps environ 3 900 € de plus-values réalisées. Le complément des gains empochés, soit environ 5 400 €, représente le cumul des dividendes amputés des prélèvements sociaux et du prélèvement fiscal américain. Ces deux prélèvements à la source amputent de fait la valeur liquidative comptable du portefeuille.

La performance du portefeuille depuis l’origine a repris de la vigueur, profitant notamment de la récente remontée du dollar face à l’euro. La valeur de la part brute a progressé de 30 % en 3 ans, pour un TRI brut annualisé de 8,6 %. C’est légèrement supérieur à la performance de long terme de la bourse américaine. Je n’en demande pas plus.

En terme de rente sur dividendes, puisque c’est de fait l’objectif principal de ce portefeuille, je suis également satisfait. J’ai déjà signalé ci-dessus que les dividendes représentent plus de la moitié des bénéfices du portefeuille. Il s’agit bien d’un portefeuille de rendement, c’est le but recherché. Je constate en outre que la rente exprimée en euros a progressé de 850 € en un an. Elle atteint désormais 3 850 €bruts par an, et ceci malgré un volant de liquidités non investies conséquent.

Je rappelle rapidement que mon objectif à terme sur ce portefeuille est de dégager une rente annuelle de $10 000 US, soit l’équivalent d’environ 8 600 € au cours actuel de l’euro/dollar. Sauf catastrophe, je devrais atteindre la moitié de l’objectif cette année…

Les agapes de fin d’année sont déjà loin derrière nous. Il est de temps de faire le bilan de mon PEA pour l’année 2017.

En terme de performance, c’est somme toute une année très honorable. La valeur liquidative a en effet progressé de +10,4 %, terminant l’année à un peu plus de 143,5 k€. C’est un peu moins bien que notre indice de référence le CAC 40GR (dividendes bruts réinvestis) qui affiche lui +12,7 % en 2017. Son cousin plus célèbre l’indice CAC 40 standard, lequel ne comptabilise pas les dividendes, a lui progressé de +9,3 %.

Mais je ne vais pas faire la fine bouche. Cette année 2017 reste positive. D’autant plus que la rente sur dividendes a battu son record historique. Rappelons en effet que ma stratégie sur ce PEA est essentiellement passive. Elle vise à générer une rente basée sur les dividendes d’actions choisies individuellement afin de booster le rendement. Et ceci avec un minimum d’effort de suivi et de rotations dans le portefeuille..

En matière de dividendes, l’année 2017 fut donc prolifique avec un total de 7 796 € bruts perçus. C’est le maximum reçu en un an depuis l’origine du PEA en 2001. Le précédent record était de 7 325 € en 2016.

Je suis particulièrement satisfait de cette progression de plus de 6 % de la rente de 2016 à 2017 car, pour la première fois, je n’ai effectué aucun apport en liquide au cours de l’année. Ceci signifie que la progression de la rente résulte de la composition des revenus du capital existant, et non pas de l’injection de capital supplémentaire.

Hormis ces éléments quantitatifs, l’année 2017 fut marquée par pas mal de chamboulements. Le premier événement de 2017 a été le transfert mouvementé de mon PEA chez Binck.fr. Un feuilleton par épisode qui s’est étalé de février à avril, relire à ce propos le reporting de mars « Un transfert à la vitesse de l’escargot ».

En fait je considère que ce transfert de la Caisse d’Epargne Hauts-de-France chez Binck s’est terminé en décembre !? Vous vous souvenez peut-être que le transfert, certes effectif en avril, avait été entaché de la perte d’un dividende optionnel de la banque HSBC. Et bien, miracle. Après de longs mois de patience, j’ai finalement récupéré ce dividende en décembre, et même un peu plus en fait…

Le second événement de l’année 2017 sur mon PEA est sa diversification vers les actions britanniques. Vous comprenez maintenant la photo en tête de gondole de l’article. Cette décision peut sembler surprenante en plein début de négociations sur le Brexit.

J’ai profité justement de cette période difficile pour faire quelques achats à bon compte outre-Manche. C’est bien sûr un choix contrarien que j’espère payant sur le long terme. D’où l’entrée en portefeuille au second semestre 2017 du pharmacien GlaxoSmithKline et du producteur/fournisseur d’énergie Scottish and Southern Energy. Mon idée est également de profiter de la faiblesse relative de la Livre Sterling par rapport à l’euro.

L’économie britannique finira sans nul doute par se sortir de ce mauvais pas. C’est une question de temps. Par contre, le sort futur des titres britanniques sur un PEA est plus spéculatif. En fonction de l’accord final de sortie, il se peut que ces titres soient purement bannis (le cas le plus défavorable d’un Brexit dur), ou toujours autorisés, à l’image des actions norvégiennes ou islandaises (le cas le plus favorable d’un Brexit soft).

En attendant, cette rotation de portefeuille en faveur du Royaume-Uni se fait aux dépens d’actions françaises historiques dans mon portefeuille. Ainsi, exit la banque Natixis et l’assureur crédit Euler Hermes, avec au passage de jolies plus-values en poche. Voyons tout ça dans le détail.

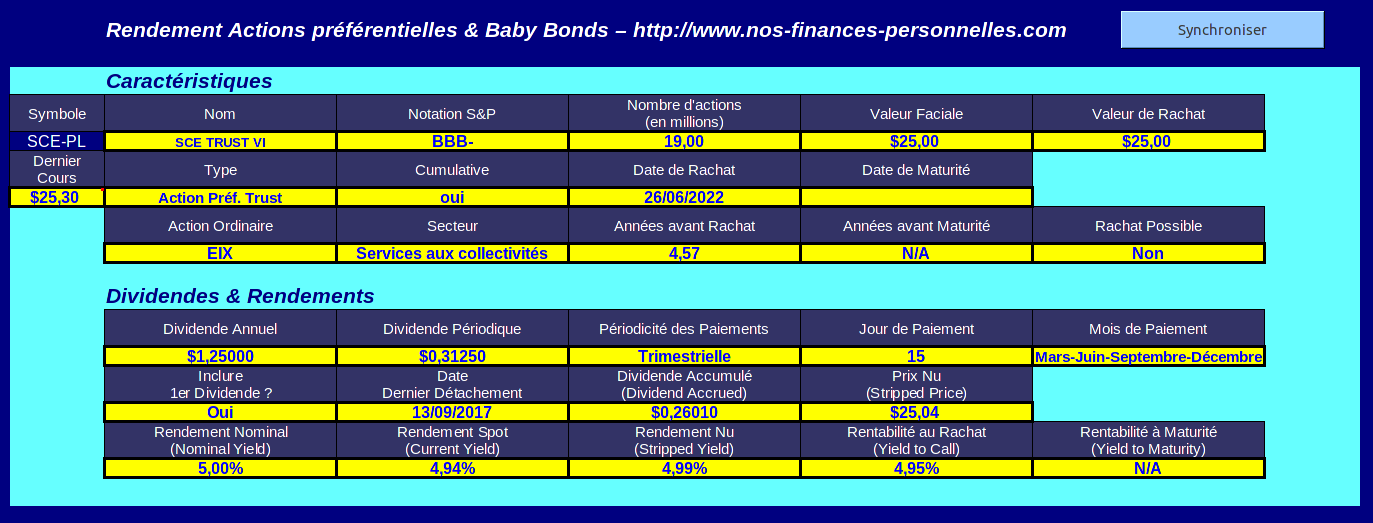

Nous allons explorer dans cet article les bases de l’investissement en actions préférentielles.

Une action préférentielle est un objet hybride à mi-chemin entre l’action ordinaire et l’obligation d’entreprise. Elle produit un revenu fixe comme un titre de dette. Mais comme son nom l’indique, une action préférentielle est avant tout une action. C’est donc un titre de propriété représentant une part du capital social de l’entreprise qui l’a émise.

L’action préférentielle tire son nom du fait qu’elle est prioritaire sur l’action ordinaire dans la structure capitalistique d’une entreprise.

En pratique, ceci signifie qu’en cas de faillite de l’émetteur, l’actionnaire préférentiel sera prioritaire sur l’actionnaire ordinaire. Par contre, le détenteur d’obligations, en tant que créancier de l’entreprise débitrice, sera servi avant l’actionnaire préférentiel.

Une autre caractéristique très importante de l’action préférentielle est qu’elle délivre un dividende contractuellement garanti. Il n’y a pas de possibilité de réduction du dividende sur une action préférentielle. Ceci en fait une source de revenus fixes stable et pérenne. De plus, la plupart des actions préférentielles US versent leur dividende trimestriellement, ce qui permet de générer une rente ayant une bonne répartition calendaire.

Investir sur une action préférentielle, c’est donc abandonner l’espoir de la croissance du dividende de l’action ordinaire, mais aussi les droits de vote de l’actionnaire ordinaire lors de l’assemblée générale. En contrepartie, c’est se mettre à l’abri d’une coupe du dividende ordinaire. Nonobstant, le dividende d’une action préférentielle peut être suspendu. C’est un événement rare, généralement signe de difficulté grave pour la société émettrice.

Si l’action préférentielle est un vecteur de revenus fixes, avec toutefois une sécurité inférieure à celle d’un titre de dette, on peut s’interroger sur son utilité. Pourquoi ne pas simplement investir sur des obligations d’entreprise pour générer un revenu fixe ?

La raison principale est que le risque supplémentaire pris par l’actionnaire préférentiel est souvent récompensé par un taux de rémunération plus élevé que sur les titres de dette. Une raison connexe est qu’une action préférentielle verse un dividende, et non pas un coupon comme une obligation, ce qui peut s’avérer fiscalement plus avantageux.

J’utilise les actions préférentielles pour générer un flux de revenus fixes sur mon compte sur marge chez Interactive Brokers. Elles constituent une part importante de l’allocation d’actifs sur ce compte. Au moment où j’écris ces lignes, j’en possède en effet pour l’équivalent d’environ 30 k€.

Le sujet est tellement vaste qu’il est impossible de traiter tous les aspects des actions préférentielles dans un seul article. Pour commencer, je vous résume ici le vocabulaire de base des actions préférentielles. Mon propos sera basé sur la source d’information incontournable pour cette classe d’actifs : le site QuantumOnline.com.

Fin de la trêve estivale chez nos-finances-personnelles.com. Mais comme vous allez le constater, la torpeur de l’été n’a pas été synonyme d’inactivité en ce qui concerne la gestion de nos actifs financiers. Je crois qu’on peut même parler sans exagération de grand chambardement.

Vous vous rappelez peut-être cet article de mars dernier (« Que faire avec 100 patates ? ») où nous avions exposé le rachat de notre assurance vie Nuances Plus. Ce rachat nous avait permis de récupérer la somme de 99,6 k€nette d’impôts et de prélèvements sociaux. Et je m’interrogeais à l’époque sur la destination de ces capitaux.

Après mûre réflexion, nous avons décidé d’utiliser ces fonds pour ouvrir un compte sur marge chez « Interactive Brokers ».

Tout d’abord, quel est l’objectif de ce nouveau compte ? S’agissant du remplacement d’une assurance vie qui était majoritairement investie sur un fonds euros, nous cherchons ici à dégager un flux de revenus sur le capital investi.

Les supports que nous utilisons à cet effet sont prioritairement des actions préférentielles et des titres de dettes US à faible valeur faciale (« Preferred stocks » et « Baby bonds »). Ces 2 classes d’actifs ont pour rôle de générer un revenu fixe.

Il ne s’agit donc pas ici d’un compte à vocation de trading court terme. Toutefois, pour compléter ce revenu fixe, nous utilisons ponctuellement des ventes d’options sur actions US. Nous avons choisi de diversifier avec la vente d’options car le timing d’entrée sur les actions préférentielles est actuellement peu favorable.

L’ouverture du compte sur marge remonte en fait au 20 juin (pour fêter le début de l’été !?) avec un capital initial de 100 k€ car nous aimons les chiffres ronds. J’attendais un recul suffisant pour écrire un article sur le sujet. Après un peu plus de 2 mois d’historique, je pense qu’il est temps de faire un premier point.

Le sujet est tellement vaste qu’il est impossible de traiter tous les aspects dans un seul article. Je reviendrai plus tard sur les outils personnels que j’ai développés pour choisir mes supports d’investissement. J’ai notamment mis au point un calculateur de rendement pour les actions préférentielles, et un calculateur de risque pour les options sur actions.

Je reviendrai plus tard sur ces aspects techniques. Dans ce premier article, je vais me contenter de survoler les bases : qui est « Interactive Brokers » et à qui s’adresse ce broker ? Qu’est ce qu’un compte sur marge ? Quelles sont les conditions d’ouverture de compte ? Quels outils de trading sont mis à disposition ? Comment s’est déroulée mon ouverture de compte ? etc. Voyons donc ça pour commencer.Lire la suite