Ce premier mois de l’année 2016 a été caractérisé par un retour de la volatilité sur les places boursières. Et Paris n’a pas été en reste.

Ce premier mois de l’année 2016 a été caractérisé par un retour de la volatilité sur les places boursières. Et Paris n’a pas été en reste.

L’indice CAC 40 a affiché le 20 janvier une chute en fin de séance supérieure à 11 % par rapport à fin 2015, avant de se reprendre et terminer en repli de « seulement » 4,75 % sur ce premier mois de l’année.

A l’image de l’indice phare de la place parisienne, le PEA clôt janvier 2016 sur une valeur liquidative de 105 815 €, en repli d’environ 5 900 €. Les investisseurs longs doivent avoir le coeur bien accroché en ce moment, âmes sensibles s’abstenir.

La valeur de la part au 31/01/2016 est de 146,77 € (100 € à l’origine le 16/11/2001), en repli de 5,33 % par rapport à fin 2015. C’est à peu près 0,6 % « moins bien » que l’indice CAC 40 GR dividendes réinvestis qui recule de 4,72 % en janvier.

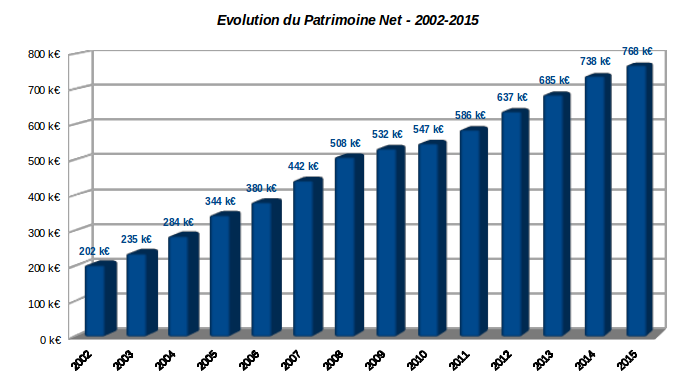

Malgré les turbulences, je ne perds pas le cap. La rente sur dividendes prévisionnelle sur l’année 2016 tutoie désormais les 6 400 €. L’objectif terminal de 10 000 € de rente annuelle brute se rapproche à petits pas.

En ce mois de janvier, une plus-value de 987 € a été réalisée suite à la conclusion de l’Offre Publique de Rachat d’Actions de la société ALSTOM (voir ici pour les détails).

Hormis ce mouvement, nous avons fait le dos rond en janvier. Aucun apport de liquidité ni réinvestissement n’est à signaler, et un seul dividende a été perçu : l’acompte trimestriel de la pétrolière intégrée TOTAL. Lire la suite