Une bonne gestion de ses finances personnelles passe par la maîtrise des dépenses.

Une bonne gestion de ses finances personnelles passe par la maîtrise des dépenses.

Dans ce domaine, l’exercice hygiénique minimum consiste à catégoriser ses dépenses à l’aide du logiciel de son choix et à faire un bilan de l’année écoulée, sujet que j’ai déjà abordé dans plusieurs articles sur ce blog.

Le premier exercice consiste ensuite à comparer ses dépenses à ses revenus et déterminer ainsi si une épargne a pu être dégagée au cours de l’année.

Mais pour qui veut vraiment contrôler ses dépenses, un simple bilan annuel n’est pas suffisant. L’évolution des dépenses est au moins aussi importante que le niveau des dépenses, tout comme la croissance d’une entreprise est aussi importante que sa rentabilité.

En matière d’évolution des dépenses d’un ménage, le minimum vital est de comparer son flux de dépenses à celui de l’année précédente. Ceci peut mettre à jour par exemple une dérive nécessitant correction. Mais là encore, je trouve que ce n’est pas suffisant.

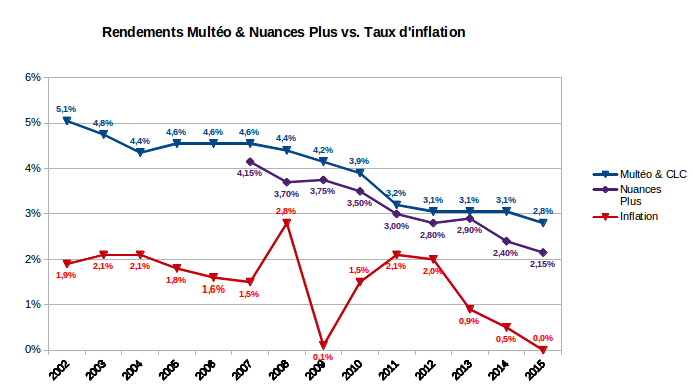

Dans ce post, je propose une méthode de contrôle sur le long terme du taux d’inflation des dépenses.

Ce taux d’inflation des dépenses à lui seul ne sert pas à grand chose si on ne peut pas le comparer. Les 2 éléments de comparaison auxquels j’ai pensé sont le taux d’inflation standard et le taux de progression des revenus considérés sur la même période.

Pour illustrer mon propos, j’applique comme d’habitude la méthode aux dépenses de nos-finances-personnelles.com.

La méthode peut être appliquée aux dépenses dans leur ensemble, mais aussi à chaque sous-catégorie de dépenses, ce qui permet d’identifier les postes où des corrections sont nécessaires. Chacun pourra l’adapter à sa sauce.