La période des fêtes est l’occasion de faire un bilan de l’année écoulée mais aussi de se projeter dans l’année à venir, voire plus loin dans le futur.

La période des fêtes est l’occasion de faire un bilan de l’année écoulée mais aussi de se projeter dans l’année à venir, voire plus loin dans le futur.

Je publierai début 2016 un article détaillé sur l’état du patrimoine de nos-finances-personnelles, et vous pourrez constater que cette année a été prolifique.

Nous allons battre notre record de montant d’épargne annuelle, et plus important encore, nos revenus alternatifs vont également atteindre un plus haut historique. La diversification de notre patrimoine et de nos revenus alternatifs s’améliore également grâce à nos premiers investissements sur les actions en Amérique du Nord logées sur un compte titres ordinaire, lequel vient compléter utilement mon bon vieux PEA.

Le chemin vers l’indépendance financière est donc bien engagé, sans oublier toutefois de s’autoriser quelques petits plaisirs de temps en temps, comme le remplacement de notre véhicule principal intervenu au printemps dernier.

Mais avant ce bilan exhaustif de l’année 2015, j’aborde dans cet article un autre sujet qui va impacter la structure de notre patrimoine.

La fin de l’année 2015 a en effet été très récemment marquée par un événement familial qui était malheureusement redouté de longue date. Nous allons recevoir au terme d’une succession une fraction de la nue propriété de 2 biens immobiliers, et une fraction égale des fonds de 2 contrats d’assurance vie.

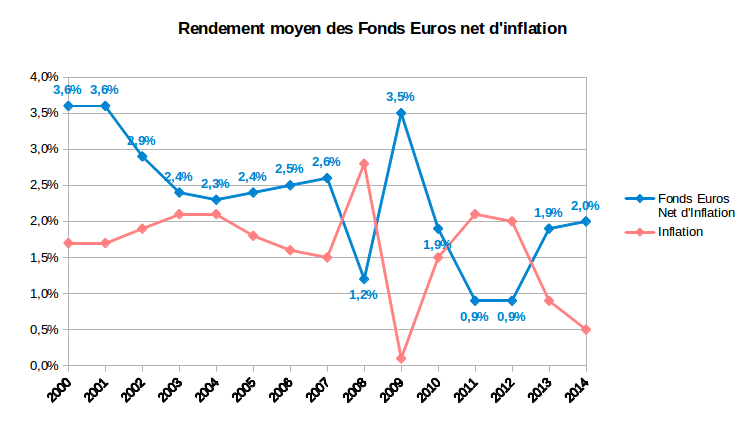

Si vous suivez le fil du blog, vous savez par ailleurs que nous allons fort probablement nous séparer début 2016 de notre contrat d’assurance vie Nuances Plus arrivé à maturité fiscale, et dont les capitaux se montent à environ 100 k€.

Tout cela fait beaucoup de nouveautés en peu temps. Et les questions se bousculent.

Que faire des fonds du contrat Nuances Plus et des fonds des contrats dénoués en notre faveur ? Les réinjecter dans nos contrats GMF déjà à maturité fiscale ? Ou dans un ou plusieurs nouveau(x) contrat(s) d’assurance vie au compteur fiscal remis à zéro ? Ou investir les fonds hors de l’enveloppe fiscale de l’assurance vie ?

Bien que piètre joueur d’échecs, j’essaie de penser au moins un coup en avance. Pour démêler la situation, j’ai donc commencé par évaluer l’impact sur notre propre succession de la nue propriété des biens immobiliers hérités et des assurances vie dénouées. Lire la suite