Ce mois boursier hors norme a été marqué par la désormais fameuse séance du lundi 24 août 2015 (le « lundi noir ») au cours de laquelle, en réaction entre autres aux tribulations des marchés chinois, l’indice phare de la bourse de Paris a reculé de plus de 8 % en séance avant de terminer en baisse de 5,35 %.

Ce mois boursier hors norme a été marqué par la désormais fameuse séance du lundi 24 août 2015 (le « lundi noir ») au cours de laquelle, en réaction entre autres aux tribulations des marchés chinois, l’indice phare de la bourse de Paris a reculé de plus de 8 % en séance avant de terminer en baisse de 5,35 %.

Pied de nez de l’histoire qui remplace un mardi funeste d’octobre (voir ci-contre) par un lundi annonciateur d’un krach de plus grande ampleur à venir ? Bien malin qui le sait.

En attendant, en seulement 2 séances de fort rebond le lendemain 25/08 et le surlendemain 27/08, l’indice CAC 40 est revenu à son niveau précédent. « Back to square one » comme on dit outre-Manche.

Malgré toutes ces turbulences, n’oublions pas l’objectif de mon PEA : dégager à terme un revenu brut de 10 000 € basé sur les dividendes d’actions à rendement élevé.

Si aucun dividende n’est à signaler ce mois-ci, le cumul de dividendes anticipé sur un an glissant augmente cependant à 5 652 €. L’objectif intermédiaire de 5 000 € perçus sur cette année civile sera atteint sauf accident. Je ne suis donc plus qu’à mi-chemin de l’objectif terminal.

Le rendement sur dividendes 1 an glissant dépasse largement les 5 %, à 5,31 % pour être précis, signe du repli marqué du portefeuille.

En ces temps plus qu’agités, un seul mouvement est à signaler ce mois-ci : j’ai profité de l’orage pour renforcer ma ligne Rallye au cours de 22,06 €.

Je continue à ré-orienter mon PEA vers les secteurs défensifs : « Consommation de base » et « Utilities ». L’industrie pétrolière, et plus généralement les matières premières ne m’inspirent pas confiance.

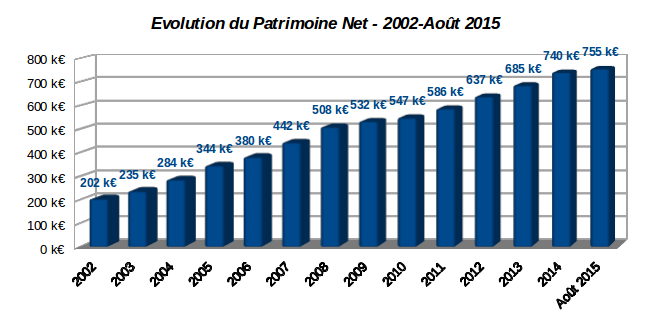

Au 31/08/2015 après bourse, la valeur liquidative de mon PEA est de 107 358,70 €, en retrait de 7 961,07 € par rapport à fin juillet en dépit d’un apport de liquidités de 3 150 € ce mois.

La valeur de la part est de 155,89 € (100 € à l’origine le 16/11/2001), en chute de 9,38 % par rapport à fin juillet. Ce score est à comparer sur la même période à un repli de 4,72 % du CAC 40 GR, indice dividendes bruts réinvestis.

La performance de la part depuis l’origine de + 55,89 % repasse nettement sous celle de l’indice de référence qui émarge à + 63,53 %.

Dans le même temps, l’indice CAC 40 nu fait quasiment du surplace en presque 14 ans (+ 1,43 %), encore une démonstration éclatante de l’importance des dividendes pour l’investisseur « buy & hold ».

Quel mois d’août quand même !

Lire la suite

Les investisseurs expérimentés dans l’immobilier locatif dénigrent souvent les dispositifs défiscalisants. Et le dernier en date, le dispositif Pinel, ne fait pas exception à la règle, même s’il semble obtenir une meilleure presse que le mort-né dispositif Duflot qu’il a remplacé au pied levé.

Les investisseurs expérimentés dans l’immobilier locatif dénigrent souvent les dispositifs défiscalisants. Et le dernier en date, le dispositif Pinel, ne fait pas exception à la règle, même s’il semble obtenir une meilleure presse que le mort-né dispositif Duflot qu’il a remplacé au pied levé.