Cet article participe à l’événement inter-blogs « Où investir son argent après la crise asiatique? » organisé par Michel du blog Trading Attitude.

L’éclatement de la bulle des marchés chinois depuis le printemps dernier rappelle à l’investisseur particulier la nature profonde de la bourse : sa volatilité extraordinaire.

Il est vrai que la chute a été impressionnante.

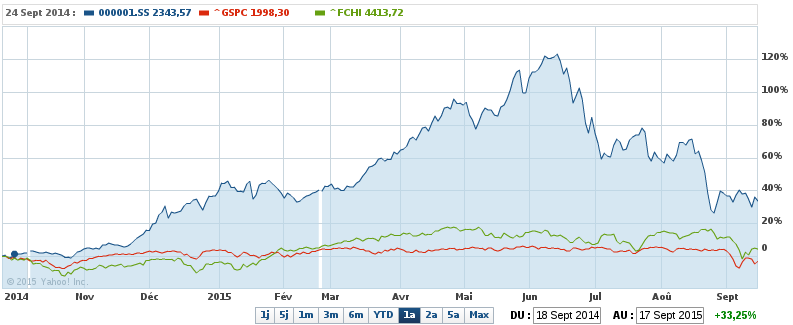

Depuis son plus haut historique au-delà de 5 100 points en juin dernier, l’indice composite SSE de Shanghaï est retombé aujourd’hui autour de 3 000 points, une dégringolade impressionnante de -40 %.

Et pourtant, cette chute apparemment vertigineuse est à relativiser si on prend un peu de recul.

Pour cela, il suffit de revenir un an en arrière…

… pour s’apercevoir que l’indice SSE de Shanghaï gagne encore plus de 30 % sur 1 an tandis que le S&P 500 et le CAC 40 font quasiment du surplace.

Notons aussi que l’indice SSE est revenu à peine 5 % sous son niveau du 1er janvier 2015. Il est aussi amusant de constater que sa performance depuis le début de l’année est en fait la même que celle du S&P 500, tandis que le CAC 40 affiche encore un gain de quelques pour-cents.

Voila un magnifique exemple en accéléré de formation d’une bulle (+120 % en 8 mois) suivie de son éclatement encore plus rapide, même si le potentiel de baisse est encore bien présent. Les pérégrinations du CAC 40 sur la même période apparaissent en comparaison comme un long fleuve tranquille.

Que faire en réaction à ces instabilités du marché chinois, et plus généralement des marchés boursiers mondiaux ?