Les fonds euros – Like a Rolling Stone

Les fonds euros sont confrontés depuis maintenant plusieurs années à une conjoncture de taux d’intérêts extrêmement défavorable.

Non seulement les taux sont bas, mais le profil de risque des débiteurs traditionnels des compagnies d’assurance vie augmente. La dette souveraine a explosé depuis la crise de 2008-2009 et certains pays en zone euro présentent désormais un profil de risque supérieur à des entreprises de signature moyenne.

Malgré cet environnement hostile, les français ont continué à faire une confiance aveugle dans les fonds euros : depuis 2009 ils ont ajouté au « pot » des fonds euros environ 300 milliards d’euros, portant à fin 2015 les provisions mathématiques totales sur ces supports à la somme astronomique de 1 393 milliards d’euros.

Cette frénésie d’épargne ininterrompue sur un support plébiscité de longue date est-elle toujours raisonnable ?

Les fonds euros sont en théorie garantis à tout moment par les compagnies d’assurance. Mais, est-ce vraiment le cas ?

Nous voyons 2 issues possibles à la situation actuelle :

-

Dans un scénario « soft » à la Japonaise où les taux resteraient bas sur une période prolongée, nous pensons que le rendement des fonds euros finira par tendre vers zéro. Le rythme de décrue des rendements devrait accélérer au fur et à mesure que des bons du trésor à taux quasi-nul entrent dans l’actif général des compagnies d’assurance.

Ce scénario ne devrait pas menacer la garantie en capital des fonds euros, ni leur liquidité à tout instant.

-

A contrario, dans un scénario catastrophe où les taux repartiraient brusquement à la hausse, le modèle du fonds euros pourrait être remis en question.

En effet, si les compagnies d’assurance sont confrontées à une demande massive de retraits sur les fonds euros alors qu’elles sont en situation de moins-value latente sur une partie significative de leur portefeuille obligataire, alors un krach systémique n’est pas impossible.

Nous pensons cependant que la probabilité d’un tel événement est assez faible. La clientèle classique de l’assurance vie est plutôt captive, notamment pour des raisons fiscales. Difficile d’imaginer cette clientèle se ruer auprès de leur assureur pour retirer ou arbitrer tout ou partie de leurs chers fonds euros.

Face à ces risques, certaines compagnies d’assurance vie ont néanmoins commencé à prendre leurs précautions. C’est le cas notamment de Spirica et Apicil qui restreignent désormais les nouvelles souscriptions sur leurs fonds euros.

Le législateur, au travers la loi Sapin 2, a également anticipé le problème. Il autorise désormais le HCSF (Haut Conseil de Stabilité Financière) à contraindre un ensemble d’assureurs à suspendre momentanément la liquidité de leurs fonds euros, ou à réduire leur rendement.

Si vous suivez le blog, vous savez que notre scénario privilégié est celui à la Japonaise : des taux bas pour longtemps. Cependant, certains signes de marché depuis quelques semaines vont dans le sens opposé : les taux longs aux US remontent, le cours des matières premières se redresse, et des poussées inflationnistes réapparaissent.

Tous ceux qui ont un montant significatif investi en fonds euros, et nous sommes toujours à titre personnel dans le troupeau au moment où j’écris ces lignes, devraient impérativement suivre ces derniers rebondissements.

Si la probabilité de défaut nous semble faible, il y a bien un risque qu’il convient d’évaluer. On ne sait jamais. Ce serait dommage de subir le sort de la jeune fille de bonne famille dans la chanson de Dylan, laquelle finit en mendiant dans la rue « Like a Rolling Stone ».

Suivi PEA septembre 2016 – Entrée de Sanofi

![]() Il y a du sang neuf sur le PEA ce mois-ci puisque le géant pharmaceutique Sanofi fait son entrée.

Il y a du sang neuf sur le PEA ce mois-ci puisque le géant pharmaceutique Sanofi fait son entrée.

Après l’entrée de Carrefour le mois dernier, nous poursuivons notre stratégie de diversification vers les secteurs non-cycliques. L’idée est de réduire progressivement l’exposition du portefeuille au secteur financier qui représente encore un petit tiers de la valeur liquidative, et de la rente sur dividendes.

La valeur liquidative à fin septembre est d’environ 116,7 k€. Elle progresse sur le mois de septembre d’environ 4 200 €, ceci incluant un apport en liquide de 2 600 € pour financer l’entrée de Sanofi.

La collecte de dividendes fut comme d’habitude modeste en septembre. Deux sociétés ont versé un dividende intérimaire : la major pétrolière Royal Dutch Shell et la banque britannique HSBC. Le montant total perçu est légèrement supérieur à 240 €.

Les divers mouvements du trimestre ont porté la rente sur dividendes du PEA à environ 7 700 € par an, soit 400 € de mieux qu’à la fin du premier semestre. L’objectif des 10 000 € annuels est plus que jamais dans la ligne de mire.

Après la stabilisation du mois dernier, la valeur de la part retrouve le chemin de la hausse. Elle affiche en effet +1,4 % pour terminer le mois à 144,99 €, alors que l’indice de référence CAC 40 GR n’a progressé que de +0,4 % en septembre.

Le bilan trimestriel montre également un rebond puisque la part progresse de +1,7 % au troisième trimestre. Il est vrai que dans le même temps le CAC 40 GR progresse de +5,2 %.

Le bilan depuis le début de l’année reste aussi en faveur de l’indice qui recule d’un modeste -0,76 %, alors que la part PEA recule encore de -7,2 % depuis le 1er janvier. La tendance moyen terme en matière de protection du capital reste donc encore négative.

Suivi Compte Titres Ordinaire – Statu quo sur les taux de la FED

Le dernier reporting complet sur mon compte titres ordinaire investi en titres US date déjà de 3 mois. Il est temps de faire un point sur ce support d’investissement relativement neuf dans notre patrimoine puisque son ouverture remonte à juin 2015.

Le dernier reporting complet sur mon compte titres ordinaire investi en titres US date déjà de 3 mois. Il est temps de faire un point sur ce support d’investissement relativement neuf dans notre patrimoine puisque son ouverture remonte à juin 2015.

Rappelons brièvement que l’objectif de ce compte-titres est de dégager une rente passive annuelle de $10 000 US en investissant majoritairement sur des actions à dividendes croissants.

En dépit d’un repli temporaire au mois d’août, la performance du portefeuille demeure très satisfaisante.

Pour 40 500 € investis en 15 mois, la valeur liquidative est de 49 068 €. Sur les 3 mois écoulés, elle a encore progressé d’environ 2 600 € sans aucun apport en liquide supplémentaire.

Depuis l’origine le 21/06/2015, la part brute du compte titres a progressé de +24,1 %, ce qui représente un nouveau bond d’environ 8 % sur le trimestre.

En comparable, l’indice S&P500 TR (S&P500 Total Return, dividendes réinvestis) progresse de +4,8 % depuis l’origine du portefeuille, et de +4,5 % sur le trimestre.

La fin de cette période estivale a été marquée la semaine dernière par la décision de la FED (Federal Reserve) de garder à nouveau inchangés ses taux directeurs. En dépit d’une indication en filigrane d’une augmentation des taux avant la fin de l’année, les indices actions américains demeurent proches de leurs plus hauts historiques. Ce « bull market » qui dure maintenant depuis plus de 8 ans fait décidément de la résistance.

Le marché US se paye en conséquence toujours très cher. Il devient de plus en plus difficile d’y trouver de la valeur à un prix raisonnable, surtout si on se restreint au champ traditionnel de l’investisseur à stratégie de rendement (Dividend Aristocrats et consorts).

En conséquence, je n’ai effectué aucun apport en liquide sur le compte-titres depuis le dernier reporting de juin. Le nombre de lignes est également resté inchangé à 12. Mais le portefeuille n’a quand même pas tout à fait hiberné en été.

Un mouvement est en effet à mentionner : les liquidités en réserve ont été utilisées pour doubler courant août la ligne du distributeur Target Corporation (NYSE:TGT) initiée en juin.

Dans cet océan de survalorisation, Target est un des rares Dividend Aristocrats qui se paye actuellement sur des multiples raisonnables. Il faut dire que l’entreprise est confrontée à une stagnation de ses revenus comme de nombreux détaillants traditionnels soumis à la concurrence croissante d’Amazon.

Suite à ce mouvement, la rente sur dividendes du portefeuille a franchi la barre symbolique des 2 500 € bruts par an. En dépit d’un été torride, l’effet boule de neige commence doucement à faire son oeuvre. Lire la suite

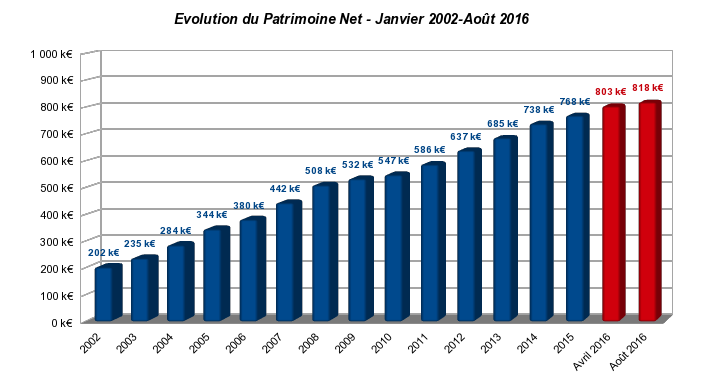

Patrimoine nos-finances-personnelles – août 2016

L’adage dit que les cordonniers sont toujours les plus mal chaussés. Mais pas de ça sur nos-finances-personnelles.com. Sur un blog qui traite des finances personnelles, il me semble nécessaire de dévoiler les résultats des choix de gestion de ses propres finances personnelles. Les anglo-saxons appellent ça « having skin in the game« .

J’ai donc pris l’habitude depuis l’origine du blog en janvier 2015 de publier l’évolution de notre patrimoine en toute transparence. La périodicité du reporting complet est de 4 mois, en avril, août et décembre. Le moment est donc venu du reporting quadrimestriel de l’été.

La situation de notre patrimoine net à fin août 2016 est visible sur le graphique en tête de gondole de l’article. A cette date, le patrimoine net de nos-finances-personnelles atteint la somme de 818 k€ arrondie au millier d’euros le plus proche. Notre patrimoine a donc progressé d’environ 15 k€ en 4 mois. Ceci équivaut à un rythme de progression de 3 500 € par mois, soit à peu près les deux tiers de nos seuls revenus d’activité (salaires et primes) sur la même période.

Le post d’aujourd’hui traite essentiellement de la situation instantanée de notre patrimoine à fin août. Notamment, les valeurs liquidatives des actifs cotés ont été arrêtées pour leur contre-valeur en euros au 31/08/2016 après bourse. Ceux intéressés par une vision plus dynamique peuvent (re)lire ici le reporting précédent du mois d’avril 2016. Celui de décembre 2015 est consultable ici, celui d’août 2015 ici, et le premier publié sur le blog ici.

Au-delà des résultats dévoilés, notre ligne éditoriale permet aux lecteurs de mieux comprendre l’état d’esprit de l’auteur du blog. Nous faisons des choix sûrement peu orthodoxes : pas d’endettement à long terme (donc pas d’immobilier locatif), grosse allocation de cash, etc. Si les choix sont critiquables par nature, vous avez au moins la satisfaction d’en juger les effets. Même les esprits les plus chagrins y trouveront leur compte : si vous pensez que nous faisons tout à l’envers, et bien, faîtes le contraire !

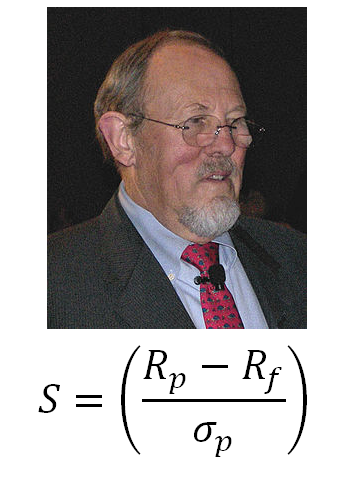

Suivi PEA aout 2016 – Le ratio de Sharpe d’un portefeuille

L’été est souvent plutôt calme à la Bourse, même s’il existe des exceptions mémorables, rappelez-vous l’année 2011. Le mois d’août de cette année est resté dans la tradition de la torpeur estivale en dépit d’une volatilité au-dessus de la moyenne sur la place Parisienne.

J’ai profité de ce calme relatif pour améliorer mon application de suivi de portefeuille odsPEA. Plus précisément, les diagnostics de mesure de performance et du risque ont été enrichis.

L’application mesure désormais automatiquement la volatilité du portefeuille, ainsi que son alpha, et son beta historiques.

Elle mesure également son ratio de Sharpe. Le ratio de Sharpe quantifie la rentabilité relative par unité de risque. Il permet de juger de la pertinence d’un portefeuille boursier par rapport à un placement au taux sans risque. Comme d’habitude, tous les détails sont fournis en fin de post.

Août est aussi traditionnellement un mois calme en ce qui concerne la collecte de dividendes. Et cette année n’a pas dérogé à la règle : aucun dividende à signaler sur mon PEA.

Le mois d’août ne fut toutefois pas inactif en terme d’investissements. Dans les affaires courantes, signalons en effet l’entrée dans le portefeuille de Carrefour, le numéro 2 mondial de la grande distribution.

Etant donné le régime sec en dividendes de ce mois estival, l’ouverture de cette nouvelle ligne a été financée par un apport en cash de 2 800 €.

Suite à l’ouverture de cette nouvelle ligne, la rente passive du PEA sur un an glissant dépasse désormais nettement les 7 500 €, à 7 563 € pour être précis. Rappelons encore une fois brièvement que mon objectif sur ce support défiscalisé est de dégager une rente annuelle brute de 10 000 €. Les 3/4 du chemin ont été parcourus.

La valeur de la part est quasi inchangée en août, affichant un symbolique -0,02 % à 143,00 €. Parallèlement, l’indice dividendes réinvestis CAC 40 GR a également fait du sur place avec -0,04 %.

La valeur liquidative brute du PEA termine le mois à 112 519,53 €. Le rendement passif du portefeuille PEA demeure donc très élevé à près de 7 %.

La correction subie par ce portefeuille de rendement depuis environ 1 an a été très brutale. Que nous réserve l’avenir : coupe de dividendes et rechute encore plus sévère, ou rebond de la valeur liquidative ?

Le rachat de crédit immobilier pour l’investissement locatif

Avec la baisse quasi ininterrompue des taux des crédits immobiliers depuis maintenant presque 10 ans, les propriétaires endettés hésitent de moins en moins à renégocier à la baisse le taux de leur crédit immobilier.

Avec la baisse quasi ininterrompue des taux des crédits immobiliers depuis maintenant presque 10 ans, les propriétaires endettés hésitent de moins en moins à renégocier à la baisse le taux de leur crédit immobilier.

Les dernières statistiques de la banque de France (voir ici) montrent que la part des renégociations au sein des crédits à l’habitat continue d’augmenter inexorablement : elle était de 40 % à fin juin.

Pour le propriétaire occupant, la décision de renégocier ou non son crédit est assez simple à prendre. Il suffit de comparer le coût du nouveau crédit à celui de l’ancien, en n’oubliant pas d’intégrer les frais inhérents à la renégociation : frais de mainlevée, de courtage, de nouvelle prise de garantie, etc.

Quand l’économie en intérêts d’emprunts est significativement plus élevée que les frais annexes de renégociation, alors le propriétaire occupant a tout intérêt à se décider pour renégocier ou faire racheter son crédit par la concurrence.

Si la situation est claire pour le propriétaire occupant, elle l’est beaucoup moins pour le propriétaire bailleur. En effet, dans le cadre d’un investissement locatif, les intérêts d’emprunt étant déductibles des revenus fonciers, une partie de l’économie en intérêts sera « re-fiscalisée ».

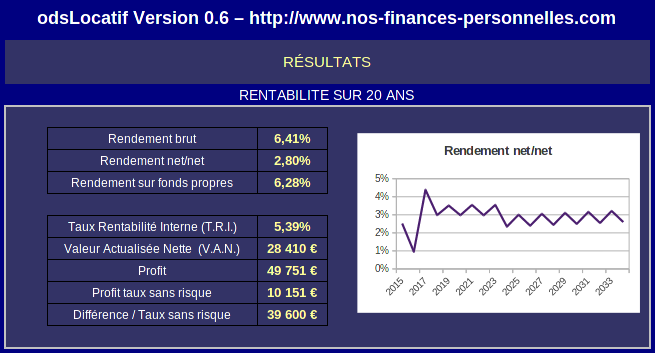

Je propose dans cet article d’examiner ce mécanisme en me basant sur un investissement locatif fictif, mais que j’espère représentatif de la situation moyenne du propriétaire bailleur en France.

Ces simulations utilisent comme toujours mon outil odsLocatif auquel j’ai récemment ajouté un module de renégociation de l’emprunt initial. Cet outil commence à ressembler à quelque chose d’opérationnel. Voyons ce qu’il nous fournit comme résultats.

Une vue différente sur les taux des crédits immobiliers

Si vous suivez un minimum l’actualité, vous savez que les taux des crédits immobiliers sont à leur plus bas historique. Ce sujet a fait récemment, et à plusieurs reprises, la une de la presse généraliste. Nous avons même eu droit à des reportages dans les journaux télévisés à heure de grande écoute. C’est dire si ce thème d’actualité est actuellement porteur.

Si vous suivez un minimum l’actualité, vous savez que les taux des crédits immobiliers sont à leur plus bas historique. Ce sujet a fait récemment, et à plusieurs reprises, la une de la presse généraliste. Nous avons même eu droit à des reportages dans les journaux télévisés à heure de grande écoute. C’est dire si ce thème d’actualité est actuellement porteur.

Mais lorsqu’on nous parle de taux de crédits immobiliers au plus bas, savez-vous de quel(s) taux il s’agit ?

Généralement, il s’agit des taux nominaux « catalogues » ou « commerciaux » affichés par les banques et autres organismes de crédits ayant pignon sur rue, ou désormais sur internet.

Ces taux « catalogues » garnissent également les sites de courtiers en ligne qui publient tous des baromètres de taux (meilleurtaux.com, cafpi, etc). Sur ce type de site, on nous gratifie de taux excellents, très bons et bons, voire de taux différenciés par zone géographique.

S’ils donnent une indication utile quasiment au jour le jour des offres de marché, les taux fournis pas les courtiers en ligne ne correspondent pas à l’ensemble des taux de crédits immobiliers réellement pratiqués. Pourquoi ?

La seule institution à laquelle remonte systématiquement les taux réels de tous les crédits (immobiliers et autres) octroyés aux particuliers, aux entreprises privées, et même aux administrations, est la Banque de France.

La Banque de France est le seul organisme qui a une vue d’ensemble du marché du crédit immobilier. Tout simplement parce que tous les établissements habilités à produire du crédit en France ont l’obligation déclarative de lui fournir les informations sur les contrats de crédits signés.

La Banque de France publie régulièrement l’ensemble de ces données, lesquelles sont rendues accessibles en ligne à tout un chacun. Là où les choses deviennent intéressantes, c’est que la Banque de France ne se contente pas de publier les taux nominaux nus effectivement pratiqués par les organismes de crédit. Elle publie également les taux effectifs globaux (TEG) qui incluent le coût des sécurités de chaque crédit : frais de dossier, d’assurance, de garantie, etc.

Dans cet article, nous proposons d’examiner les dernières statistiques de taux de crédit immobilier publiées par la Banque de France. Comment ces taux réels se comparent-ils aux taux commerciaux affichés par les organismes de crédit ?

Suivi PEA juillet 2016 – Résultats des pétrolières intégrées

Je détiens sur le portefeuille PEA deux des cinq pétrolières intégrées de taille mondiale : Royal Dutch Shell plc et Total SA.

Suite à la publication des résultats du deuxième trimestre 2016, il ressort que la française Total résiste mieux que l’anglo-néerlandaise Shell à l’actuelle faiblesse des cours du pétrole. C’est une confirmation des résultats déjà publiés le trimestre précédent.

Nous comparons en fin de post les derniers résultats de ces 2 mastodontes de l’énergie. Pour le moment, et c’est ce qui nous intéresse en tout premier lieu, les 2 sociétés ont annoncé qu’elles maintenaient leur dividende en dépit de l’environnement difficile.

Dans les affaires courantes, juillet est un mois calme en ce qui concerne la collecte de dividendes sur mon PEA. Je me suis contenté ce mois-ci d’un frugal 111 € distribués par la banque britannique HSBC Holdings, et par les parts sociales que j’avais par ailleurs cédées en juin (elles ont quand même porté intérêts sur l’exercice écoulé).

Un apport supplémentaire en liquide de 1 500 € a donc été nécessaire pour financer le renforcement de la ligne EutelSat Communications. Celle-ci est désormais « pleine » à environ 10 % de la valeur liquidative du portefeuille.

Suite à ce renforcement, la rente sur dividendes de mon PEA tangente désormais les 7 500 € par an. J’arrive donc aux 3/4 de l’objectif terminal d’une rente annuelle passive de 10 000 €. Patience, patience…

A part ça, la valeur de la part se stabilise en juillet après 2 mois consécutifs de repli. Elle progresse de +0,32 % à 143,03 €. C’est toutefois nettement moins bien que l’indice de référence CAC 40 GR qui bondit de +4,88 % en juillet. Le portefeuille continue à souffrir de son exposition aux secteurs financier et énergétique. Le vent finira bien par changer de direction.

La valeur liquidative du PEA termine le mois à 109 742,48 €. C’est environ 1 840 € de mieux que le mois précédent, mais ceci inclut l’apport en numéraire mentionné plus haut.

Comme d’habitude, ceux friands de détails les trouveront ci-dessous.

Calculer les plus-values sur un portefeuille boursier

Le sujet peut sembler trivial de prime abord mais le calcul des plus-values sur un portefeuille boursier n’est pas toujours évident.

Le sujet peut sembler trivial de prime abord mais le calcul des plus-values sur un portefeuille boursier n’est pas toujours évident.

Il l’est quand on achète une seule ligne d’un seul titre à un prix unique. Dans ce cas élémentaire, il n’y a en effet aucune ambiguïté. La plus-value est simplement la différence, si elle est positive, entre le prix de vente et le prix d’acquisition de la ligne nette de frais de transactions.

Les choses se compliquent lorsqu’on achète et qu’on vend successivement plusieurs lignes d’un même titre à des prix différents. Les investisseurs les plus actifs sont souvent confrontés à cette situation de cessions partielles de différentes lignes d’un même titre acquises à des prix distincts.

A ma connaissance, Il y a 3 méthodes pour calculer les plus-values sur les cessions d’un même titre acquis à prix distincts :

-

La méthode fiscale

La méthode fiscale est celle appliquée par votre courtier. Elle consiste dans un premier temps à calculer un prix moyen pondéré d’acquisition (PMPA) des titres qui vont être cédés.Puis on calcule la plus-value pour chaque titre comme la différence entre le prix de cession et le PMPA. La plus-value totale est enfin simplement obtenue en multipliant la plus-value unitaire par le nombre de titres cédés.

-

Les méthodes comptables FIFO et LIFO

Les méthodes comptables FIFO (First In First Out) et LIFO (Last In First Out) sont totalement différentes de la méthode fiscale.

La plus-value sera ici calculée comme la différence entre le prix de cession et le prix d’acquisition de chaque titre. Le prix moyen pondéré d’acquisition n’intervient donc pas dans le calcul de la plus-value : chaque titre est traité individuellement à son prix d’acquisition.

La seule différence entre les méthodes FIFO et LIFO réside dans l’ordre de cession des titres. La méthode FIFO (First In First Out) suppose qu’on cède en premier les titres les plus anciennement acquis. A l’inverse, la méthode LIFO (Last In First Out) suppose qu’on cède en premier les titres les plus récemment acquis.

Une fois tous les titres cédés, les 3 méthodes de calcul fourniront bien sûr la même plus-value totale.

La différence sera visible uniquement dans les cas de cessions partielles. Dans ce cas de figure, les plus-values réalisées et les plus-values latentes intermédiaires divergeront selon la méthode comptable adoptée. Ce n’est pas si anecdotique qu’on pourrait le croire car le montant des plus ou moins-values latentes influe sur les décisions d’investissements.

Voyons cela de plus près…

Les donations comme outil de transmission

Si vous suivez le blog, vous savez que nous allons considérablement alléger les sommes allouées sur les fonds euros de nos assurances vie.

Si vous suivez le blog, vous savez que nous allons considérablement alléger les sommes allouées sur les fonds euros de nos assurances vie.

Nous pensons que le rendement des fonds euros va inexorablement tendre vers zéro. Nous ne pouvons pas nous permettre d’avoir un capital « mort » bloqué sur des supports long terme qui ne rapportent presque plus rien.

Ce futur redéploiement aura des conséquences immédiates en matière de droits de succession. L’assurance vie est en effet, sauf exception, considérée comme hors succession (article L132-12 du code des assurances). Elle est donc traditionnellement utilisée pour réduire l’assiette imposable lors d’une succession.

Comment faire pour éviter, ou au moins réduire, les droits de succession sans assurance vie ?

L’autre outil souvent utilisé est la donation qui permet d’anticiper la transmission. J’avais déjà évoqué le sujet dans ce post en décembre dernier : « Une succession qui va impacter notre patrimoine ».

Dans cet article, j’avais évalué l’impact finalement limité sur les droits de succession de la sortie de 100 k€ d’assurance vie de notre patrimoine.

J’avais aussi déjà évoqué dans la conclusion de ce même article la possibilité d’échapper totalement aux droits de succession en réalisant une donation de notre vivant.

Je reviens ici sur ce point précis en examinant les tenants et les aboutissants des donations.