Ouverture d’un compte sur marge chez Interactive Brokers

Fin de la trêve estivale chez nos-finances-personnelles.com. Mais comme vous allez le constater, la torpeur de l’été n’a pas été synonyme d’inactivité en ce qui concerne la gestion de nos actifs financiers. Je crois qu’on peut même parler sans exagération de grand chambardement.

Fin de la trêve estivale chez nos-finances-personnelles.com. Mais comme vous allez le constater, la torpeur de l’été n’a pas été synonyme d’inactivité en ce qui concerne la gestion de nos actifs financiers. Je crois qu’on peut même parler sans exagération de grand chambardement.

Vous vous rappelez peut-être cet article de mars dernier (« Que faire avec 100 patates ? ») où nous avions exposé le rachat de notre assurance vie Nuances Plus. Ce rachat nous avait permis de récupérer la somme de 99,6 k€ nette d’impôts et de prélèvements sociaux. Et je m’interrogeais à l’époque sur la destination de ces capitaux.

Après mûre réflexion, nous avons décidé d’utiliser ces fonds pour ouvrir un compte sur marge chez « Interactive Brokers ».

Tout d’abord, quel est l’objectif de ce nouveau compte ? S’agissant du remplacement d’une assurance vie qui était majoritairement investie sur un fonds euros, nous cherchons ici à dégager un flux de revenus sur le capital investi.

Les supports que nous utilisons à cet effet sont prioritairement des actions préférentielles et des titres de dettes US à faible valeur faciale (« Preferred stocks » et « Baby bonds »). Ces 2 classes d’actifs ont pour rôle de générer un revenu fixe.

Il ne s’agit donc pas ici d’un compte à vocation de trading court terme. Toutefois, pour compléter ce revenu fixe, nous utilisons ponctuellement des ventes d’options sur actions US. Nous avons choisi de diversifier avec la vente d’options car le timing d’entrée sur les actions préférentielles est actuellement peu favorable.

L’ouverture du compte sur marge remonte en fait au 20 juin (pour fêter le début de l’été !?) avec un capital initial de 100 k€ car nous aimons les chiffres ronds. J’attendais un recul suffisant pour écrire un article sur le sujet. Après un peu plus de 2 mois d’historique, je pense qu’il est temps de faire un premier point.

Le sujet est tellement vaste qu’il est impossible de traiter tous les aspects dans un seul article. Je reviendrai plus tard sur les outils personnels que j’ai développés pour choisir mes supports d’investissement. J’ai notamment mis au point un calculateur de rendement pour les actions préférentielles, et un calculateur de risque pour les options sur actions.

Je reviendrai plus tard sur ces aspects techniques. Dans ce premier article, je vais me contenter de survoler les bases : qui est « Interactive Brokers » et à qui s’adresse ce broker ? Qu’est ce qu’un compte sur marge ? Quelles sont les conditions d’ouverture de compte ? Quels outils de trading sont mis à disposition ? Comment s’est déroulée mon ouverture de compte ? etc. Voyons donc ça pour commencer. Lire la suite

Suivi PEA deuxième trimestre 2017 – Un dividende égaré

Voici la fin du mois de juin qui coïncide avec celle du trimestre et du semestre qui annoncent la pause de l’été. Il est temps de faire un bilan de mon PEA rendement.

Voici la fin du mois de juin qui coïncide avec celle du trimestre et du semestre qui annoncent la pause de l’été. Il est temps de faire un bilan de mon PEA rendement.

Lors du dernier reporting fin mars (Un transfert à la vitesse de l’escargot), je signalais que le transfert de mon PEA chez le courtier en ligne Binck.fr était en voie d’achèvement.

C’est désormais acté. Le transfert a été finalisé le 10 avril, date à laquelle le compte espèces est enfin parvenu chez Binck. On se sent mieux quand les titres et les espèces sont au même endroit. L’essentiel a donc été préservé car je voulais absolument que le transfert soit terminé avant les mois de mai/juin qui marquent traditionnellement une période de perception massive de dividendes.

Et cette année n’a pas dérogé à la règle. J’ai en effet perçu un total d’environ 4 500 € de dividendes en mai/juin, auxquels s’ajoutent les quelques 300 € reçus en hors d’oeuvre en avril.

Transfert de portefeuille parfait donc, hormis sa vitesse soporifique, puisque je rappelle qu’il avait été initié mi-janvier ? Pas tout à fait parfait, car un dividende optionnel a été égaré dans la bataille : le dernier dividende trimestriel pour l’exercice 2016 de la banque HSBC ne m’a pas été versé en avril comme il aurait dû l’être. Bien entendu, les 2 parties en présence, la CENFE et Binck, se sont renvoyé la balle en mode : « à toi, à moi la faute », ce qui fait traîner l’affaire en longueur… Plus de détails ci-dessous.

Hormis ces péripéties liées au transfert du portefeuille, le bilan du premier semestre 2017 est plutôt satisfaisant. Le PEA termine en effet ce semestre avec une valeur liquidative légèrement supérieure à 141 k€. Elle bondit d’environ 11 000 € depuis le début de l’année. Et elle a encore progressé d’environ 5 000 € au cours du deuxième trimestre.

Sachant que je n’ai pour l’instant effectué aucun apport en liquide en 2017, la valeur de la part progresse dans les mêmes proportions que la valeur liquidative. A savoir, elle augmente de +8,6 % depuis le 1er janvier, tandis que le CAC40 GR (CAC40 dividendes bruts réinvestis) se contente de +8,1 %.

C’est plutôt rare ces dernières années. Mon portefeuille PEA sur-performe l’indice au premier semestre 2017. Certes légèrement, mais il fait mieux. Je trouve que c’est une belle performance en ces temps d’euphorie sur les places boursières. Parvenir à suivre un indice euphorique avec un portefeuille de rendement dont la vocation n’est pas de maximiser le capital n’est pas si évident.

Justement, en parlant de rendement, il s’établit à 5,6 %. Rappelons en effet que l’objet de ce portefeuille passif est de dégager une rente, si possible croissante, et si possible en préservant le capital qui la génère. C’est l’objectif banal du rentier : percevoir un revenu passif en faisant le minimum d’efforts.

Ce rendement de 5,6 % propulse la rente annuelle pas loin de 7 900 € bruts. Elle progresse de quasiment 200 € par rapport à fin mars sous l’effet d’une entrée fracassante dans le portefeuille.

En effet, dans les affaires courantes de ce trimestre, il faut signaler l’arrivée du titre Imperial Brands (IMB.L). J’en ai acquis 100 actions fin juin, financées intégralement par les dividendes perçus au printemps. Une des raisons du transfert de mon PEA chez Binck est la possibilité d’investir sur la bourse de Londres à un tarif raisonnable. Je commence à exécuter le plan.

Ah, au fait, Si vous voyez mon dividende HSBC errer dans la rue l’âme en peine, pensez à me le ramener. Forte récompense promise à celui qui le retrouve. J’ai demandé au soldat de la Garde Royale en photo plus haut. Il ne l’a pas vu dans les parages de Buckingam Palace.

Suivi Compte Titres Ordinaire – Accès de faiblesse du dollar

Le dernier reporting sur mon compte titres ordinaire remonte déjà quasiment à 6 mois. Il est temps de faire le point sur ce portefeuille de rendement investi essentiellement en actions américaines.

Le dernier reporting sur mon compte titres ordinaire remonte déjà quasiment à 6 mois. Il est temps de faire le point sur ce portefeuille de rendement investi essentiellement en actions américaines.

Rappelons brièvement que le but est ici de compléter nos revenus alternatifs en nous constituant une rente annuelle de $10 000 US basée sur les dividendes. La rente passive est générée par un mix d’actions à dividendes croissants (Dividend Aristocrat et assimilés) et d’actions plus risqués à rendements élevés.

Le contexte des marchés est paradoxalement plutôt difficile pour les portefeuilles de rendement. L’euphorie post-élection de Donald Trump a en effet continué de plus belle sur la plupart des bourses mondiales après une timide consolidation en début d’année. Tous les grands indices outre-Atlantique ont ainsi battu leurs records historiques au début du printemps. Et après une deuxième consolidation en avril, les records historiques du Dow Jones, du Nasdaq et du S&P 500 viennent à nouveau d’être battus ces derniers jours.

Dans cette situation, il est de plus en plus difficile de trouver des actions de rendement à des valorisations raisonnables. Tant bien que mal, nous avons cependant tenté de faire le job.

Depuis décembre dernier, on notera l’entrée dans le portefeuille de l’aristocrate des dividendes T Rowe Price Group et du leader mondial de la livraison de colis United Parcel Service. Evidemment, vu le contexte, ces entrées se sont faîtes sur un accès de faiblesse de ces titres. Idem pour l’immobilière cotée Realty Income dont nous avons doublé la ligne.

Malgré des indices euphoriques, la performance du portefeuille marque pourtant le pas. La valeur de la part recule en effet de 4 % depuis le début de l’année alors que les indices progressent eux d’environ 10 %. La raison essentielle de cette contre-performance est le repli du dollar par rapport à l’euro. La monnaie de l’oncle Sam a en effet perdu quasiment 10 % par rapport à l’euro depuis le début de l’année, et comme la performance du portefeuille est calculée en euros…

La performance depuis l’origine du portefeuille en juin 2015 reste cependant positive. Pour 55 500 € investis depuis 2 ans, la valeur liquidative est de 63 214 €. Le coussin de plus-values latentes de l’ordre de 5 300 € est encore confortable. Pour l’instant, le capital a été préservé.

La rente exprimée en euros a elle aussi a été pénalisée par la baisse du dollar. Malgré ce handicap, elle progresse quand même et dépasse désormais les 3 000 € bruts par an. Voyons tout ça dans le détail…

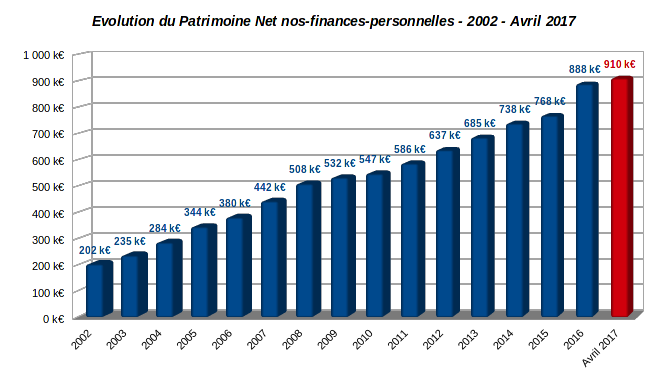

Patrimoine nos-finances-personnelles – avril 2017

Le retour des beaux jours coïncide avec un rendez-vous périodique sur le blog : le reporting de notre patrimoine arrêté à fin avril.

J’ai pris l’habitude de publier 3 reportings par an, le premier courant mai, le deuxième en septembre et le dernier en début d’année. Ces 3 rendez-vous annuels arrêtent la valeur de notre patrimoine respectivement à fin avril, fin août et fin décembre. Je trouve utile de suivre régulièrement l’évolution de son patrimoine. Et une périodicité de 4 mois me semble un bon compromis. Elle permet de corriger les éventuelles dérives et offre un recul suffisant pour s’affranchir de l’inévitable volatilité.

Comme vous pouvez le constater sur le graphique en tête d’article, ce début d’année 2017 a été une fois de plus positif. En date du 30 avril 2017, notre patrimoine net de toute dette atteint la somme d’environ 910 k€.

A la fin de l’année 2016, notre patrimoine s’élevait à 888 k€. C’est donc une nouvelle progression de 22 k€ en 4 mois, soit un bond d’environ +2,5 %. Ceci correspond à un rythme annuel de progression de 66 k€ largement au-dessus de notre moyenne annuelle. Sur ce même graphique vous constaterez en effet que notre patrimoine net a progressé d’environ 45 k€ par an de 2002 à 2016.

Cette progression au-dessus de la moyenne résulte comme d’habitude principalement d’un effort d’épargne continu. Eh oui, la seule manière sûre de voir progresser son patrimoine est tout simplement de dépenser moins (beaucoup moins) que ses revenus. Certes, ce n’est pas très vendeur. Mais vous ne trouverez pas de potion magique sur ce blog.

Hormis cet effort d’épargne, notre patrimoine a aussi profité du rallye de la bourse de Paris en ce début d’année 2017. Mon PEA a suivi le mouvement d’ensemble du marché, sa valeur liquidative tutoyant les 140 k€ (+6 % sur les 4 premiers mois de l’année). A contrario, mon compte-titres investi en actions US marque le pas en sous-performant nettement les indices. La valeur de sa part recule d’environ 1 % en ce début d’année 2017. Sa valeur liquidative, voisine des 61 k€, se maintient cependant grâce à un apport en liquide de 2 500 €

J’ai aussi inscrit en compte une légère progression de la valeur vénale de notre Résidence Principale (369 k€ à fin avril) en accord avec la publication des derniers chiffres de l’Indice Notaires INSEE qui montrent une bonne tenue de l’immobilier ancien en 2016, surtout dans les métropoles.

La progression en valeur cache cependant une profonde redistribution de notre patrimoine au cours des 4 premiers mois de 2017. Si vous suivez le blog, vous savez que nous avons liquidé la majorité de nos fonds euros (relire cet article à ce propos). En conséquence, notre patrimoine est devenu momentanément très liquide : plus de 245 k€ de trésorerie quand même

Mais voyons tout ça dans le détail.

Le patrimoine des candidats à l’élection présidentielle

A l’approche du premier tour de l’élection présidentielle, je vous propose un survol du patrimoine des 11 candidats en lice.

A l’approche du premier tour de l’élection présidentielle, je vous propose un survol du patrimoine des 11 candidats en lice.

Un grand nombre d’articles ont été publiés sur le sujet dans la presse généraliste ou spécialisée. Ceux-ci privilégient en général le côté spectaculaire en se limitant à une description des principaux avoirs des candidats. Les articles publiés dans la presse d’opinion sont également souvent entachés d’un degré plus ou moins prononcé de parti pris.

Ici, je vous livre une approche quantitative et comparative du patrimoine des candidats. Mon article est politiquement neutre dans le sens où les seuls avis que je pourrai parfois émettre sont uniquement en relation avec le patrimoine des candidats. Le patrimoine de chaque candidat est-il en accord avec les idées politiques et (ou) économiques de son programme ? Les déclarations paraissent-elles sincères ? Je vous laisse seuls juges pour répondre à ces questions.

Au terme de cette petite étude, nous saurons précisément ce qu’on entend par patrimoine des candidats, une précision rarement fournie dans les articles de presse qui restent souvent superficiels. Nous saurons qui a le patrimoine net le plus élevé. Nous saurons qui est le plus endetté. Nous saurons aussi quelle classe d’actifs est la plus représentée, et enfin qui a le patrimoine le plus équilibré.

Cette élection est une nouveauté en terme de transparence puisque c’est la première fois que les déclarations de patrimoine des candidats sont accessibles au public. Elles ont en effet été publiées mi-mars sur le site de la Haute Autorité pour la Transparence de la Vie Publique (HATVP). Tous les chiffres que j’ai compilés pour cet article sont basés sur les déclarations individuelles des 11 candidats qui sont consultables ici sur le site de la HATVP.

Suivi PEA février-mars 2017 – Un transfert à la vitesse de l’escargot

Dans le dernier article de suivi de mon PEA publié fin janvier sur le blog (à relire ici), je mentionnais que mon portefeuille était en cours de transfert chez le courtier en ligne Binck.

Dans le dernier article de suivi de mon PEA publié fin janvier sur le blog (à relire ici), je mentionnais que mon portefeuille était en cours de transfert chez le courtier en ligne Binck.

Je précisais à l’époque que le transfert avait été initié vers la mi-janvier et qu’il devrait donc être effectif fin février, voire au plus tard début mars. Les délais indiqués par Binck étaient en effet de 4 à 6 semaines à partir du début du transfert.

Grande naïveté de ma part. Nous sommes début avril et le transfert n’est toujours pas terminé.

En fait, la situation est la suivante : tous les titres ont bien été transférés chez Binck, mais le compte espèces attaché au PEA est toujours à la Caisse d’Epargne Nord France Europe.

Pourquoi ? Et bien tout simplement à cause de 2 dividendes qui m’ont été indiqués comme non transférables par la Caisse d’Epargne. Le premier dividende en question, celui de la pétrolière intégrée Shell, vient de m’être réglé fin mars. L’autre dividende de la banque britannique HSBC me sera réglé ces jours-ci, début avril.

Une fois ce dernier dividende encaissé, si tout se passe bien (!?), le transfert devrait donc être enfin effectif mi-avril. Mais j’emploie à nouveau le conditionnel. Chat échaudé craint l’eau tiède…

J’avais pourtant pris garde de choisir le début d’année pour ce transfert car j’anticipais justement des problèmes avec le traitement des OST, et notamment la perception des dividendes. Le début d’année est relativement calme de ce point de vue sur mon PEA. Je n’ose pas imaginer ce qui ce serait passé si j’avais initié le transfert en mai-juin, période de pic de détachements et de paiements des dividendes.

Momentanément, je n’ai donc plus la main sur la gestion de mon PEA. Je vous présente quand même ce suivi de février-mars qui coïncide avec un bilan important de fin de trimestre.

Le premier trimestre de 2017 a été très positif sur les marchés boursiers. En particulier à Paris, l’indice CAC40 GR dividendes réinvestis a progressé de 5,6 % sur les 3 premiers mois de l’année.

La valeur liquidative du PEA a peu ou prou suivi son indice de référence en progressant en parallèle de 4,6 %. Mon PEA termine donc le premier trimestre sur une valeur liquidative légèrement supérieure à 136 k€, en progression d’environ 6 000 € depuis le début de l’année.

Malgré le transfert en cours, il y a quand même 2 choses à signaler dans les affaires courantes. Comme mentionné ci-dessus, j’ai perçu le dividende trimestriel de Royal Dutch Shell le 28/03 (soit environ 141 € dans la besace). J’ai également réussi à renforcer ma ligne Carrefour début mars juste avant que le transfert de cette ligne n’ait été effectuée. C’est toujours ça de fait.

La fin du premier trimestre est aussi l’occasion de faire le bilan de la rente sur dividendes de ce portefeuille de rendement. La plupart des sociétés cotées ont en effet annoncé à cette date leur politique de dividende pour l’exercice comptable clos.

Le bilan est plutôt moyen sur ce plan. Sur les 12 titres en portefeuille, 4 ont annoncé une progression de leur dividende par action, et 7 ont annoncé une stabilité de ce dernier. Le seul titre qui a annoncé une baisse du dividende est, comme on pouvait le craindre, la société Rallye. Rien de bien grave cependant : la rente annuelle prévisionnelle reflue certes, mais légèrement. Elle reste tout à fait respectable autour de 7 600 € bruts en glissement annuel. Voyons ça dans le détail.

La taxation sur le rachat total de notre assurance vie

Quel est donc le taux de taxation sur le rachat total d’une assurance vie ? Pas si simple de répondre à cette question comme vous allez le voir. Et en particulier, comment sont calculés les prélèvements sociaux sur les rachats des contrats d’assurance vie multisupports ?

Quel est donc le taux de taxation sur le rachat total d’une assurance vie ? Pas si simple de répondre à cette question comme vous allez le voir. Et en particulier, comment sont calculés les prélèvements sociaux sur les rachats des contrats d’assurance vie multisupports ?

C’est presque devenu un feuilleton à épisodes sur le blog. Pour ceux qui les auraient ratés, je vous résume rapidement les 2 premiers épisodes de la saga.

Episode 1 : Dans l’article suivant «La fiscalité de l’assurance vie en cas de vie – partie 2/2– les prélèvements sociaux», j’avais tenté d’expliquer avec des exemples concrets à l’appui comment sont calculés les prélèvements sociaux sur les contrats d’assurance vie multisupports.

La complexité de ce calcul résulte de plusieurs changements de législation. Faute de nouvelle instruction fiscale au BoFiP, c’est le BOI 66 du 5 août 2011 consultable ici qui explicite la méthode de calcul à appliquer.

La complexité de cette méthode tient notamment au fait que les intérêts des supports en euro des contrats multisupports subissent depuis le 1er juillet 2011 un prélèvement à la source. Les choses se compliquent encore si le contrat était investi sur un support en euro avant le 1er juillet 2011. En effet, les intérêts antérieurs à cette date n’ont pas subi de prélèvements sociaux si le contrat n’a pas subi de rachat postérieur à cette date. Ils doivent donc eux aussi être taxés au taux actuel des prélèvements sociaux de 15,5 % si le contrat est en plus-value globale.

Mais en présence de compartiments en unités de compte à capital non garanti, un contrat multisupports peut se retrouver en moins-value sur ces supports, ou même parfois dans son ensemble. Dans ce cas, l’administration fiscale a prévu un mécanisme de restitution du trop perçu de prélèvements déjà effectués.

Bref, c’est compliqué. Et je vous invite à relire le premier article mentionné ci-dessus pour bien comprendre la procédure de calcul en vigueur.

Episode 2 : Suite à la lecture attentive de ce premier article, un lecteur du blog (que j’avais rebaptisé « Pierre » pour respecter son anonymat) a eu la curiosité de vérifier si le montant des prélèvements sociaux taxés à l’occasion d’un rachat partiel sur un de ses contrats correspondait bien au montant calculé avec la méthode en vigueur.

Et, oh surprise, il s’est avéré que la réponse à cette question était négative. Dans ce deuxième article, «Le vol de prélèvements sociaux sur une assurance vie», j’ai prouvé que cette compagnie d’assurance ne calcule pas correctement les prélèvements sociaux sur un contrat multisupports. Bien entendu, son mode de calcul est en défaveur de l’assuré : elle surfacture les prélèvements dus.

Ce mode de calcul erroné a coûté à Pierre un surplus de 70 € de prélèvements sociaux sur un rachat partiel de 80 k€. Certes, ce n’est pas énorme en pourcentage du rachat. Mais il me semble que tout assuré peut au moins espérer un calcul correct des prélèvements dus à l’Etat vu le montant prohibitif des frais de gestion sur l’assurance vie.

Episode 3 : Vous devinez le scénario du dernier épisode du feuilleton. Comme mentionné dans le précédent article sur le blog, nous avons récemment effectué un rachat total de notre contrat d’assurance vie Nuances Plus.

C’était l’occasion rêvée pour moi de vérifier comment la CNP allait calculer le montant des prélèvements sociaux sur ce contrat soldé. Suspense…

Je profite également de ce rachat total pour aborder sa taxation à l’impôt via le prélèvement forfaitaire libératoire. Au final, combien reste-t-il dans la poche de l’assuré après les divers prélèvements effectués ?

Que faire avec 100 patates ?

Cela fait maintenant plusieurs mois que je prépare notre sortie des fonds euros. Si vous suivez régulièrement le blog, vous connaissez la principale motivation derrière cette décision : le rendement des fonds euros tend inexorablement vers zéro. Leur rendement moyen réel net d’inflation et de prélèvements sociaux sera probablement nul dès cette année, et négatif dès 2018.

Cela fait maintenant plusieurs mois que je prépare notre sortie des fonds euros. Si vous suivez régulièrement le blog, vous connaissez la principale motivation derrière cette décision : le rendement des fonds euros tend inexorablement vers zéro. Leur rendement moyen réel net d’inflation et de prélèvements sociaux sera probablement nul dès cette année, et négatif dès 2018.

En accord avec ce constat, nous avons récemment pris la décision de liquider notre contrat Nuances Plus lequel était investi à environ 80 % sur son fonds garanti en euros de facture très moyenne (relire à ce propos « Alerte sur les fonds euros » ).

Les fonds viennent enfin d’être libérés par la CNP. Ce sont environ 100 k€ de capitaux qui viennent donc de réintégrer la catégorie « liquidités disponibles » de notre patrimoine.

La question qui me taraude depuis quelque temps, et qui a d’ailleurs retardé de plusieurs mois la liquidation de notre assurance vie, est bien naturelle : que faire de ces capitaux nouvellement disponibles ?

Je mesure notre chance en ces temps difficiles pour beaucoup de pouvoir nous poser cette question : que faire de 100 patates ? Les consommer ? Vous connaissez le genre de la maison. Je ne vais pas acheter une voiture de luxe, et ma femme n’a pas envie de tenues hors de prix, et réciproquement. La frugalité est le premier secret du chemin vers l’indépendance financière.

Nous avons donc d’abord envisagé 3 solutions classiques pour utiliser ces fonds. Dans l’ordre croissant du risque pris : (1) Abonder un PEL ancien à 2,5 % (2) Abonder nos portefeuilles boursiers de long terme (3) Ouvrir un portefeuille à revenus fixes basé sur des fonds fermés obligataires et des actions préférentielles.

Je vous expose dans ce post pourquoi nous avons finalement écarté ces 3 pistes, mais uniquement momentanément pour la dernière.

Je vous l’accorde, le titre de l’article était un peu trompeur. J’aurais pu l’intituler : « Que ne pas faire avec 100 patates ?» . Pour ceux qui seraient déçus, je présenterai une 4ème piste beaucoup plus surprenante dans le prochain article sur le blog. En attendant, vous pouvez déjà lire celui-ci.

Alerte sur les fonds euros

Il n’y a que 2 manières de sortir d’une assurance vie : les pieds devant ou en rachetant le contrat. Nous avons la chance de pouvoir choisir la seconde solution pour sortir de notre contrat multisupports Nuances Plus.

Il n’y a que 2 manières de sortir d’une assurance vie : les pieds devant ou en rachetant le contrat. Nous avons la chance de pouvoir choisir la seconde solution pour sortir de notre contrat multisupports Nuances Plus.

Après pas mal de tergiversations, puisque je signale cet intention de rachat sur le blog depuis plus d’un an, c’est donc presque fait. Presque, car il faut encore que la CNP exécute l’instruction de rachat total qui vient de lui être transmise.

Quel a été finalement l’élément déclencheur de cette décision ?

J’expose sur le blog depuis déjà pas mal de temps la défiance grandissante que nous avons vis-à-vis des fonds euros. A l’approche de la fin février, beaucoup de compagnies d’assurance ont déjà publié les rendements 2016 de leurs fonds euros. C’est le cas notamment de la GMF dont l’actif général a produit l’an dernier un rendement net de frais de gestion de 2,5 %. Nos 2 contrat Multéo et Compte Libre Croissance ont donc profité de ce rendement, certes à nouveau en baisse par rapport aux 2,8 % servis en 2015, mais toujours largement au-dessus de la moyenne du marché.

Les performances sont nettement plus médiocres à la CNP. Le fonds libellé en euros du contrat Nuances Plus géré par la CNP affiche en 2016 un rendement net de frais de 1,55 %, contre 2,15 % en 2015.

Pour 2016, il semblerait que le rendement moyen des fonds euros devrait naviguer juste sous les 2 % nets de frais de gestion, contre 2,3 % l’an dernier. La glissade du rendement des contrats GMF suit donc la moyenne du marché, alors que celle de Nuances Plus est deux fois plus rapide.

C’est une caractéristique qui va sans doute marquer d’un fer rouge les rendements des fonds euros dans les prochaines années. Les plus médiocres vont voir accélérer la dégringolade de leur rendement vers zéro. Les plus solides devraient mieux tenir le choc. Mais à mon humble avis la glissade générale vers des rendements nuls est malheureusement inéluctable.

Mais plus que la dégringolade continue des rendements des fonds euros, c’est un autre élément qui nous a motivés pour ce rachat total : le taux minimum garanti pour 2017 affiché sur le fonds euros du contrat Nuances Plus est de 0,1 %. Quand j’ai vu ce chiffre communiqué début janvier, bien avant l’annonce du rendement du fonds euro donc, j’ai d’abord cru à une plaisanterie. Puis, je l’ai interprété comme un signal d’alerte pour sortir de ce contrat.

Et ceci d’autant plus que la GMF affiche quant à elle un taux garanti de 0,38 % en 2017. C’est 4 fois moins que celui qui était garanti début 2016. Quand les contrats de bonne facture tirent aussi la sonnette d’alarme, il vaut mieux quitter le navire avant qu’il ne soit trop tard.

Cette décision est un tournant dans la gestion de notre patrimoine. Au moment du rachat total, la valeur liquidative de plus de 101 k€ de notre contrat Nuances Plus, dont environ 80 k€ sur le seul fonds en euros, est en effet loin d’être négligeable dans la répartition globale de notre patrimoine. Il nous reste à faire bon usage des capitaux bientôt débloqués.

Suivi PEA janvier 2017 – Mon PEA en cours de transfert

La période hivernale des transferts dans le monde du football est terminée. Par contre, il n’y a pas de saison pour transférer son PEA.

La période hivernale des transferts dans le monde du football est terminée. Par contre, il n’y a pas de saison pour transférer son PEA.

Comme je l’avais signalé depuis quelque temps, j’ai décidé de transférer mon PEA chez le courtier en ligne Binck. J’ai initié le transfert vers la mi-janvier. Si tout se passe bien, il devrait être effectif au plus tard d’ici la fin du mois de février.

Binck m’a indiqué un délai de 4 à 5 semaines selon la bonne volonté de la contre-partie. Je ne me fais pas trop d’illusion sur ce point et table donc sur fin février pour être à nouveau pleinement opérationnel.

Ce transfert est une décision mûrement réfléchie que je n’ai pas prise de gaieté de coeur. J’en expose les multiples raisons plus bas dans ce post.

Il n’y a donc pas grand chose à signaler dans les affaires courantes de janvier. Notamment, aucun apport en liquide bien sûr.

Mais je ne suis quand même pas resté totalement inactif. Avant d’initier le transfert du compte, j’ai en effet liquidé avec une plus-value à la clé ma dernière position du FCP Ecureuil investissements qui traînait en fonds de portefeuille depuis pas mal de temps. J’ai également perçu le dividende trimestriel du pétrolier français Total, soit environ 80 € que j’ai choisis de ré-investir en 2 actions nouvelles à tarif préférentiel. La pompe à dividendes du PEA est donc amorcée pour l’année 2017.

Ce transfert en cours ne m’a pas empêché de suivre l’évolution du portefeuille et du marché.

Le premier mois de l’année est habituellement haussier sur les marchés actions. De nombreux gérants de fonds reprennent généralement position après les arbitrages de fin d’année. Force est de constater que janvier 2017 n’a pas respecté cette règle, signe d’un essoufflement après le rallye extraordinaire de décembre.

L’indice CAC 40 a en effet reculé de -2,3 % en janvier. La part du portefeuille PEA a suivi le mouvement, reculant en parallèle de -2,2 %.

La valeur liquidative du PEA termine donc ce premier mois de 2017 à environ 127,2 k€, repassant sous la barre symbolique des 130 k€ franchie pour la première fois le mois dernier.

Nous avons connu de meilleurs débuts. Il nous reste 11 mois, non, 10 à cause du transfert, pour tenter de faire mieux.