Quel effet des attentats terroristes sur les indices boursiers ?

Cet article est dédié aux victimes des attentats terroristes, ainsi qu’à leurs familles et leurs proches.

Tout le monde a été horrifié par les attentats terroristes qui ont frappé Paris vendredi dernier, sans oublier ceux de début janvier. Décidément, cette année 2015 est très étrange.

Tout le monde a été horrifié par les attentats terroristes qui ont frappé Paris vendredi dernier, sans oublier ceux de début janvier. Décidément, cette année 2015 est très étrange.

Dans leur stratégie morbide, les terroristes du XXIème siècle ont pour but de faire vaciller les équilibres sociétaux.

L’objectif ultime est de faire s’affronter les communautés de différentes origines au sein des pays visés. Eu égard à notre histoire et à la structure de notre population, ce n’est pas un hasard si la France est une cible privilégiée. Si vous suivez l’actualité, vous pouvez facilement identifier la classe politique qui tombe à pieds joints dans le piège tendu par les terroristes.

Nous savons tous qu’un des ressorts des marchés financiers est la confiance. Il est donc légitime de s’attendre à ce que les marchés, toujours très prompts à réagir, seraient les premiers à montrer des signes d’une victoire de la terreur : sous forme d’un krach, ou plus subtilement sous forme d’une volatilité accrue des indices.

L’objet de cet article est d’examiner les conséquences des attentats terroristes de grande ampleur sur les marchés financiers. C’est un exercice utile pour l’investisseur assidu qui doit prendre en ligne de compte tous les aspects des marchés, y compris les aspects sociétaux et psychologiques.

Je reprends ici l’historique des attentats les plus effroyables du XXIème siècle et examine leur effet à court/moyen termes sur le CAC 40, et sur les 2 principaux indices boursiers anglo-saxons : le S&P 500 et le FTSE 100.

Voyons si le terrorisme parvient à faire trébucher Monsieur le Marché.

Bilan après 8 mois en Audi A3 Sportback hybride

Au mois d’avril dernier je vous présentais pour changer une dépense irraisonnable de nos-finances-personnelles qui avaient décidé d’échanger leur véhicule principal Diesel contre une rutilante voiture hybride rechargeable de marque allemande : une Audi A3 Sportback e-tron.

Ce premier article présentait un bilan après 15 jours d’utilisation du véhicule en mode électrique pur en agglomération, et fournissait une estimation du temps de retour sur « investissement » d’un tel véhicule hybride par rapport à un véhicule équivalent à moteur thermique.

Après presque 8 mois d’utilisation de ce nouveau véhicule, je vous propose dans ce deuxième article un bilan plus complet.

Ce nouveau bilan est plus exhaustif car nous avons désormais utilisé l’Audi hybride dans toutes les configurations : en mode thermique pur sur l’autoroute pour les longs déplacements, en mode hybride pour certains trajets péri-urbains à distance intermédiaire, et en mode électrique pur pour les trajets urbains quotidiens.

Si vous n’étiez pas sur une île déserte ces dernières semaines, vous savez que le groupe Volkswagen a avoué publiquement qu’il trichait pour masquer les rejets de gaz nocifs sur certains de ses moteurs Diesel aux USA.

Nous savons tous également par expérience que les consommations de carburant normalisées affichées par tous les constructeurs sont largement inférieures aux consommations observées dans la vie réelle.

Cet article est l’occasion de vérifier les données de consommation du constructeur de Wolfsburg sur une de leur innovation phare de l’année 2015.

Quelle est donc la consommation réelle aux 100 km d’une Audi A3 Sportback e-tron ? Voici notre retour d’expérience.

Le ratio d’accumulation de richesse

Je m’intéresse depuis longtemps à l’évaluation du patrimoine des ménages et je n’avais jusqu’à présent pas trouvé de méthode satisfaisante pour mesurer son niveau de richesse, et surtout pour mesurer sa capacité à augmenter sa richesse.

Dans quel but ? Si mon but ultime est l’indépendance financière, et c’est sans doute le vôtre également si vous lisez ces lignes, je suis bien conscient que l’indépendance financière n’est possible que si on atteint un certain niveau de capital.

Dans ce post, je présente une nouvelle méthode pour évaluer sa capacité à accumuler la richesse. Elle est basée sur ce que j’appelle le Ratio d’accumulation de richesse.

Quant à savoir ce que vient faire Talleyrand dans cette histoire ? Réponse en fin d’article.

La formule de Stanley & Danko

Le point de départ de ma réflexion est la fameuse formule de Stanley & Danko issue du best seller « The Millionnaire Next Door » (le premier auteur Thomas J. Stanley est décédé en mars 2015, R.I.P.)

Selon ces auteurs à succès, un moyen simple d’évaluer sa richesse est de comparer son patrimoine économique net à la cible que tout citoyen moyen (américain en l’occurrence) devrait parvenir à atteindre :

Patrimoine Cible = Âge * Revenus / 10

Dans cette formule l’« Âge » est celui du chef de famille pour un couple et les « Revenus » désignent l’ensemble des revenus annuels bruts du foyer.

Suivi PEA octobre 2015 – Record de dividendes battu !

Ce mois d’octobre a été marqué par deux événements sur mon PEA rendement : j’ai dépassé la barre symbolique des 5 000 € de dividendes perçus depuis le début de l’année, et l’autre barre symbolique de 25 000 € de dividendes perçus depuis son ouverture.

Ce mois d’octobre a été marqué par deux événements sur mon PEA rendement : j’ai dépassé la barre symbolique des 5 000 € de dividendes perçus depuis le début de l’année, et l’autre barre symbolique de 25 000 € de dividendes perçus depuis son ouverture.

Ma meilleure année en terme de dividendes jusqu’alors était 2013 avec un peu plus de 4 800 € de dividendes perçus sur mon PEA. Record battu en 2015 !

Rappelons que l’objectif sur ce support est de dégager à terme un revenu annuel brut de prélèvements sociaux de 10 000 € basé sur les dividendes récurrents d’actions à rendement élevé, et non pas sur des plus-value aléatoires.

Les 2 dividendes versés en octobre sur les actions Engie (ex GDF Suez) et Total se sont élevés à 859,10 €, portant le total des dividendes collectés depuis le début de l’année à 5 011,21 €. J’ai donc officiellement dépassé ces derniers jours la moitié de la route vers l’objectif terminal.

Un seul mouvement de portefeuille est à signaler ce mois-ci : l’entrée de l’action HSBC Holdings au cours de 7,22 €.

Au 30/10/2015 après bourse, la valeur liquidative du PEA retrouve des couleurs en repassant au-dessus de la barre symbolique des 100 k€ à 110 355,37 €. Elle est en forte progression de plus de 12 400 € par rapport à fin septembre, ceci incluant un apport de liquidités de 1 500 €.

La valeur de la part est de 157,82 € (100 € à l’origine le 16/11/2001), soit un rebond de 11 % par rapport à fin septembre, à comparer sur la même période avec une progression de 10,02 % du CAC 40 GR, indice dividendes bruts réinvestis.

Sous l’effet de la remontée de la valeur liquidative, le rendement pondéré sur dividendes sur 1 an glissant redescend à 5,3 %, un niveau de rendement qui me convient parfaitement car nettement supérieur à celui de l’indice de référence.

La fiscalité de l’assurance vie en cas de décès

L’assurance vie est souvent présentée comme le couteau suisse de la stratégie patrimoniale.

L’assurance vie est souvent présentée comme le couteau suisse de la stratégie patrimoniale.

Et il est vrai qu’elle présente un certain nombre de caractéristiques qui la rendent attractive : disponibilité des fonds à tout instant, possibilité de se constituer des revenus complémentaires faiblement, voire pas du tout imposés, transmission d’une partie de son patrimoine en franchise d’impôt, etc.

L’aspect qui nous intéresse dans cet article est la fiscalité de l’assurance vie en cas de décès.

L’assurance vie de capitalisation en cas de décès de l’assuré est considérée comme « hors succession ». C’est l’article L132-12 du code des assurances : « Le capital ou la rente stipulés payables lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l’assuré…»

En l’espèce, sauf exception, l’assurance vie ne fait pas partie de l’actif net successoral et échappe aux droits de succession.

Si l’assurance vie échappe aux droits de succession, ce n’est pas pour autant qu’elle échappe à toute taxation au décès de l’assuré, une pirouette caractéristique de la fiscalité en France. Au fil des ans, le législateur a en effet porté plusieurs coups de canifs à l’exonération fiscale sur les capitaux décès.

Il y a deux dates et un âge magique à connaître: le 20 novembre 1991, le 13 octobre 1998 et l’âge de 70 ans.

Investir dans une Business Development Company – Main Street Capital – Partie 4

![]() Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDC).

Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDC).

Après les 2 premières parties introductives de cette série qui exposaient les bases sur les BDC, j’ai mis en place dans la troisième partie un screener permettant une sélection de BDC basée sur certains paramètres du bilan : le rendement, le taux de distribution, la variation sur un an de l’actif net réévalué (ANR), la surcote/décote par rapport à l’ANR et la nature du management (interne ou externe).

Le screener m’avait laissé en fin de course avec 3 choix possibles d’investissements : Main Street Capital (MAIN), Fifth Street Finance Corporation (FSC) et Prospect Capital Corporation (PSEC).

Sur ces 3 possibilités, j’ai retenu la première (Main Street Capital) et la dernière (Prospect Capital).

Comme son titre l’indique, l’article d’aujourd’hui porte sur Main Street Capital.

Notre premier investissement locatif – Realty Income

Cette fois, ça y est. Nos finances personnelles ont investi dans l’immobilier.

Cette fois, ça y est. Nos finances personnelles ont investi dans l’immobilier.

Avons-nous déniché un immeuble de rapport à rendement hors norme, ou un lot de garages idéalement placé ? Pas du tout. Nous avons simplement acheté des actions de la société immobilière Realty Income Corporation (NYSE:O).

Dans l’univers de l’immobilier coté US, Realty Income occupe une place à part. C’est probablement une des foncières cotées nord-américaines les plus connues.

C’est aussi une des rares, hors Canada, à payer son dividende mensuellement, d’où elle tire son surnom un peu pompeux « The Monthly Dividend Company ».

Mais ces 2 raisons ne sont bien sûr pas suffisantes pour expliquer notre choix. Voyons un peu ce qui nous a poussés dans les bras de l’immobilier coté chez l’oncle Sam.

The Monthly Dividend Company

Realty Income est un « equity REIT » (Real Estate Investment Trust), en bon français une société immobilière cotée qui investit dans des immeubles de rapport.

Plus précisément, Realty Income est un REIT « triple net ». Le business model est d’une simplicité déconcertante : la société signe des baux commerciaux ou industriels dans lesquels le locataire prend à sa charge la plupart des frais et dépenses opérationnelles de l’immeuble.

Je suis toujours ancré dans une stratégie d’investissement défensive, persuadé que la prochaine récession et le prochain (vrai) krach boursier ne sont pas très loin devant nous. Le choix de Realty Income me semble en totale adéquation avec cette conviction défensive pour au moins 5 raisons.

Suivi PEA septembre 2015 – la chute de Rallye

Le marché parisien a encore été caractérisé ce mois-ci par une volatilité au-dessus de la moyenne qui s’est traduite par un repli de l’indice CAC 40 de -4,25 %. L’indice phare de la bourse de Paris est désormais en baisse depuis l’ouverture de mon PEA il y a presque 14 ans.

Le marché parisien a encore été caractérisé ce mois-ci par une volatilité au-dessus de la moyenne qui s’est traduite par un repli de l’indice CAC 40 de -4,25 %. L’indice phare de la bourse de Paris est désormais en baisse depuis l’ouverture de mon PEA il y a presque 14 ans.

Plusieurs de mes actions de rendement sous-performent l’indice : le holding Rallye s’effondre de 33 % en septembre et revient sur ses plus bas historiques de 2008/2009. Idem pour Engie (ex GDF Suez) qui recule de presque 10 % et approche aussi ses plus bas historiques.

Aucun mouvement n’est à signaler ce mois-ci : ni entrée, ni sortie, ni dividende perçu.

Au 30/09/2015 après bourse, la valeur liquidative de mon PEA est de 97 925,59 €, en retrait de 9 433,10 € par rapport à fin août. C’est la première fois qu’elle repasse sous la barre symbolique des 100 k€ depuis le début de l’année.

Conséquence mécanique de la chute de la valeur liquidative du portefeuille : le rendement sur dividendes 1 an glissant tutoie désormais les 6 %, à 5,8 % pour être précis.

La valeur de la part est de 142,19 € (100 € à l’origine le 16/11/2001), en chute de 8,79 % sur un mois, à comparer sur la même période à un repli de 4,11 % du CAC 40 GR, indice dividendes bruts réinvestis.

La performance de la part depuis l’origine (+ 42,19 %) demeure nettement sous celle de l’indice CAC 40 GR qui émarge à + 56,81 %.

Toutes ces chutes devraient m’inciter à relire les classiques, mais le temps me manque.

Suivi compte titres ordinaire – septembre 2015

Un peu plus de trois mois après l’ouverture de mon Compte Titres Ordinaire, il est temps de faire un premier bilan sur ce nouveau vecteur d’investissement.

Un peu plus de trois mois après l’ouverture de mon Compte Titres Ordinaire, il est temps de faire un premier bilan sur ce nouveau vecteur d’investissement.

Rappelons l’objectif : il s’agit de générer à terme 10 000 $ (USD) de revenus alternatifs annuels basés sur les dividendes d’actions cotées en Amérique du Nord (USA et Canada).

A l’image de mon PEA, je reste fidèle à la même stratégie « buy and hold » : nous constituer un revenu pérenne et régulier basé sur les dividendes, et non pas sur les plus-values aléatoires du portefeuille.

Au cours de ce premier trimestre d’existence, le compte-titres a été alimenté par 4 apports de liquidités pour un montant total de 20 000 €.

Le compte titres exhibe pour le moment 5 lignes d’actions : Southern Company (NYSE:SO), Century Link (NYSE:CTL), AT&T(NYSE:T), Prospect Capital (NASDAQ:PSEC) et Main Street Capital (NASDAQ:MAIN).

Le rendement brut sur dividendes 1 an glissant est de 7,3 %, ce qui sécurise déjà une rente brute annuelle légèrement supérieure à 1 200 €.

Le montant des dividendes collectés en 3 mois, nets de prélèvements sociaux et de la retenue à la source du fisc américain, est de 108,42 €.

La valeur de la part recule de 100 € à l’origine à 96,15 €, un repli de 3,85 % plutôt limité après l’été boursier plus qu’orageux. Dans le même temps l’indice de référence S&P 500 recule de 8,95 %.

La valeur liquidative au 25/09/2015 après bourse est de 19 462,52 €. Elle est sans surprise en repli par rapport aux capitaux entrants.

Remboursons nos dettes

Cet article participe à l’événement inter-blogs « Où investir son argent après la crise asiatique? » organisé par Michel du blog Trading Attitude.

L’éclatement de la bulle des marchés chinois depuis le printemps dernier rappelle à l’investisseur particulier la nature profonde de la bourse : sa volatilité extraordinaire.

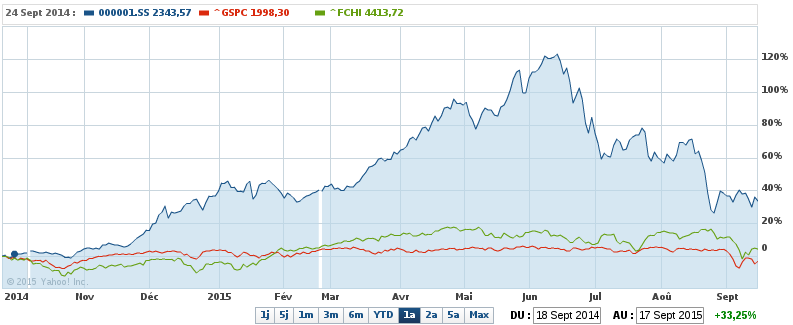

Il est vrai que la chute a été impressionnante.

Depuis son plus haut historique au-delà de 5 100 points en juin dernier, l’indice composite SSE de Shanghaï est retombé aujourd’hui autour de 3 000 points, une dégringolade impressionnante de -40 %.

Et pourtant, cette chute apparemment vertigineuse est à relativiser si on prend un peu de recul.

Pour cela, il suffit de revenir un an en arrière…

… pour s’apercevoir que l’indice SSE de Shanghaï gagne encore plus de 30 % sur 1 an tandis que le S&P 500 et le CAC 40 font quasiment du surplace.

Notons aussi que l’indice SSE est revenu à peine 5 % sous son niveau du 1er janvier 2015. Il est aussi amusant de constater que sa performance depuis le début de l’année est en fait la même que celle du S&P 500, tandis que le CAC 40 affiche encore un gain de quelques pour-cents.

Voila un magnifique exemple en accéléré de formation d’une bulle (+120 % en 8 mois) suivie de son éclatement encore plus rapide, même si le potentiel de baisse est encore bien présent. Les pérégrinations du CAC 40 sur la même période apparaissent en comparaison comme un long fleuve tranquille.

Que faire en réaction à ces instabilités du marché chinois, et plus généralement des marchés boursiers mondiaux ?