L’investissement Pinel est-il intéressant ?

Les investisseurs expérimentés dans l’immobilier locatif dénigrent souvent les dispositifs défiscalisants. Et le dernier en date, le dispositif Pinel, ne fait pas exception à la règle, même s’il semble obtenir une meilleure presse que le mort-né dispositif Duflot qu’il a remplacé au pied levé.

Les investisseurs expérimentés dans l’immobilier locatif dénigrent souvent les dispositifs défiscalisants. Et le dernier en date, le dispositif Pinel, ne fait pas exception à la règle, même s’il semble obtenir une meilleure presse que le mort-né dispositif Duflot qu’il a remplacé au pied levé.

Les arguments avancés par les « experts » tournent autour d’une rentabilité insuffisante, des contraintes pesant sur le choix des locataires, du risque de sortie synchronisée en fin de période de défiscalisation, etc.

Comme j’ai tendance à me méfier des vérités assénées avec un ton péremptoire sur un forum ou en famille (mon beau-frère fait dans la rénovation-location meublée), j’ai décidé de me pencher sur cette affaire en calculant la rentabilité d’un investissement Pinel.

L’étude de cas est basée sur un investissement réel. Il s’agit d’un T2 proposé dans un programme immobilier neuf en loi Pinel sur la métropole Lilloise.

Voyons un peu si mon beau-frère est comme le poète, s’il a toujours raison.

Investir dans une Business Development Company – Le screener – Partie 3

Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDC).

Dans la partie 1, j’ai revu les caractéristiques d’une Business Development Company : il s’agit d’une société détenant des participations et/ou un portefeuille de prêts accordés à de petites et moyennes entreprises, principalement US, qu’elle sélectionne pour leur forte croissance.

Dans la partie 2, j’ai exposé les principaux paramètres à considérer avant d’investir dans une Business Development Company : 1. La capitalisation boursière 2. Le dividende (rendement et taux de distribution) 3. La décote ou la surcote sur l’actif net comptable 4. L’évolution de l’actif net comptable 5. Le management.

Dans cette troisième partie, je mets en place un screener permettant une sélection de BDC basée sur ces paramètres.

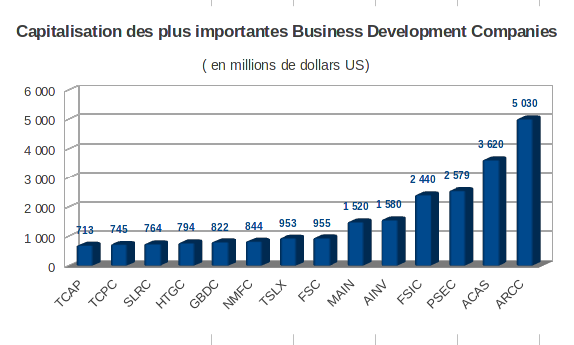

Dans la deuxième partie de cette série d’articles, j’avais utilisé un premier filtre basé sur un critère de capitalisation boursière supérieure à 700 millions de $, ce qui nous a laissé avec une sélection de 14 BDC sur la cinquantaine actuellement cotée sur le NASDAQ, cf. graphique ci-contre.

L’application complète du screener ici mise en oeuvre me laisse en fin de course avec 3 choix possibles d’investissement : Main Street Capital (MAIN), Fifth Street Finance Corporation (FSC) et Prospect Capital Corporation (PSEC).

J’insiste encore sur le fait que ce type d’investissement est destiné à doper le rendement d’un portefeuille basé sur les dividendes en augmentant son profil de risque.

Je re-précise également que la pondération maximale que j’envisage sur toutes les catégories d’actifs à risque, dont les BDC font partie, sera plafonnée à environ 10 % de la valeur liquidative de mes portefeuilles boursiers.

Suivi PEA août 2015 – le lundi noir

Ce mois boursier hors norme a été marqué par la désormais fameuse séance du lundi 24 août 2015 (le « lundi noir ») au cours de laquelle, en réaction entre autres aux tribulations des marchés chinois, l’indice phare de la bourse de Paris a reculé de plus de 8 % en séance avant de terminer en baisse de 5,35 %.

Ce mois boursier hors norme a été marqué par la désormais fameuse séance du lundi 24 août 2015 (le « lundi noir ») au cours de laquelle, en réaction entre autres aux tribulations des marchés chinois, l’indice phare de la bourse de Paris a reculé de plus de 8 % en séance avant de terminer en baisse de 5,35 %.

Pied de nez de l’histoire qui remplace un mardi funeste d’octobre (voir ci-contre) par un lundi annonciateur d’un krach de plus grande ampleur à venir ? Bien malin qui le sait.

En attendant, en seulement 2 séances de fort rebond le lendemain 25/08 et le surlendemain 27/08, l’indice CAC 40 est revenu à son niveau précédent. « Back to square one » comme on dit outre-Manche.

Malgré toutes ces turbulences, n’oublions pas l’objectif de mon PEA : dégager à terme un revenu brut de 10 000 € basé sur les dividendes d’actions à rendement élevé.

Si aucun dividende n’est à signaler ce mois-ci, le cumul de dividendes anticipé sur un an glissant augmente cependant à 5 652 €. L’objectif intermédiaire de 5 000 € perçus sur cette année civile sera atteint sauf accident. Je ne suis donc plus qu’à mi-chemin de l’objectif terminal.

Le rendement sur dividendes 1 an glissant dépasse largement les 5 %, à 5,31 % pour être précis, signe du repli marqué du portefeuille.

En ces temps plus qu’agités, un seul mouvement est à signaler ce mois-ci : j’ai profité de l’orage pour renforcer ma ligne Rallye au cours de 22,06 €.

Je continue à ré-orienter mon PEA vers les secteurs défensifs : « Consommation de base » et « Utilities ». L’industrie pétrolière, et plus généralement les matières premières ne m’inspirent pas confiance.

Au 31/08/2015 après bourse, la valeur liquidative de mon PEA est de 107 358,70 €, en retrait de 7 961,07 € par rapport à fin juillet en dépit d’un apport de liquidités de 3 150 € ce mois.

La valeur de la part est de 155,89 € (100 € à l’origine le 16/11/2001), en chute de 9,38 % par rapport à fin juillet. Ce score est à comparer sur la même période à un repli de 4,72 % du CAC 40 GR, indice dividendes bruts réinvestis.

La performance de la part depuis l’origine de + 55,89 % repasse nettement sous celle de l’indice de référence qui émarge à + 63,53 %.

Dans le même temps, l’indice CAC 40 nu fait quasiment du surplace en presque 14 ans (+ 1,43 %), encore une démonstration éclatante de l’importance des dividendes pour l’investisseur « buy & hold ».

Quel mois d’août quand même !

Volatilité et krach boursier : « Is this the big one? »

A la moindre secousse, les habitants de la Californie se posent cette question : ‘Is this the big one ?’, en référence au prochain tremblement de terre majeur qui dévastera malheureusement un jour la côte Ouest des Etats-Unis.

A la moindre secousse, les habitants de la Californie se posent cette question : ‘Is this the big one ?’, en référence au prochain tremblement de terre majeur qui dévastera malheureusement un jour la côte Ouest des Etats-Unis.

L’analogie est facile et je n’ai pas pu y résister : est-ce que la séance dévastatrice du lundi 24 août 2015, au cours de laquelle l’indice CAC 40 a perdu jusqu’à plus de 9 % en séance, est annonciatrice du prochain krach boursier, lui aussi inéluctable ?

Bien malin qui peut répondre à cette question et je ne vais pas tenter de le faire. Je voulais juste partager dans ce post une particularité statistique que j’ai relevée sur l’indice CAC 40 depuis mes débuts d’investissement en bourse en novembre 2001.

J’ai remarqué que les 2 précédents krachs boursiers (celui de 2001-2003 et celui de la grande récession de 2007-2009), ont été caractérisés par une volatilité journalière de l’indice phare de la bourse de Paris supérieure à 2 %. Le mini-krach de l’été 2011 était lui caractérisé par une volatilité supérieure à 1,5 %.

Ces constatations n’ont pas de caractère prédictif car les augmentations de volatilité observées étaient coïncidentes avec les krachs.

Fait troublant quand même : dès que la volatilité a historiquement dépassé 2 % alors un krach significatif s’en est suivi. Et devinez-quoi : la volatilité du CAC 40 vient de frôler la barre des 2 % lors de cette fameuse séance du 24 août. Troublant non ?

Lire la suite

Patrimoine nos-finances-personnelles – Août 2015

Pour finir l’été, voici le deuxième reporting périodique sur le patrimoine nos-finances-personnelles, toujours dans la transparence la plus totale.

Rappelons nos 2 objectifs patrimoniaux fixés à un horizon d’une dizaine d’années :

-

Atteindre un patrimoine net de 1,3 million d’euros (patrimoine économique au sens successoral) ;

-

Dégager des revenus alternatifs suffisants pour couvrir nos dépenses, c’est-à-dire atteindre un taux d’indépendance financière supérieur à 100 %.

Une complication qui n’est pas négligeable : cette progression de patrimoine et de revenus alternatifs doit se faire dans l’optique d’une transmission optimale à notre fiston.

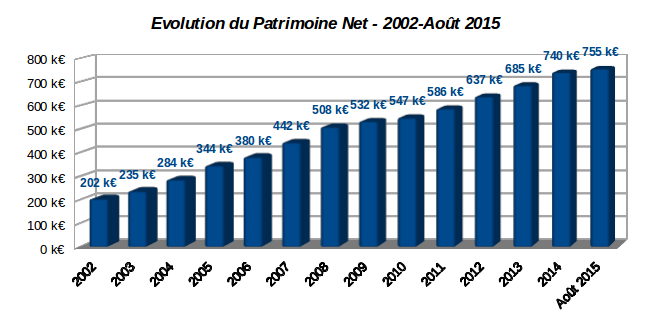

En date du 20 août 2015, la valeur de notre patrimoine net atteint 755,1 k€ (voir graphique en haut du post). Elle progresse de 15,5 k€ par rapport au premier bilan fin 2014 que je présentais dans le billet fondateur de ce blog. Mais elle a régressé de 7,5 k€ par rapport au bilan précédent d’avril.

La régression sur les 4 mois écoulés est due essentiellement à la baisse de la valeur liquidative de mon PEA depuis ses plus hauts d’avril, et à l’inscription en compte d’une moins value-latente sur la valeur de notre résidence principale.

Le fait marquant de ce quadrimestre est l’ouverture d’un compte titres ordinaire investi en actions US dont la valeur est aujourd’hui de $16 800 : un début de diversification monétaire.

En dépit de la baisse du PEA, la part financière du patrimoine progresse depuis avril d’environ 4 k€ à 356,6 k€ (+8 k€ depuis le début de l’année). La tendance est donc à une hausse de la poche financière aux dépens de la poche immobilière.

Notre patrimoine reste pour le moment installé au-dessus de la barre symbolique des ¾ de million d’euros, nets de dettes puisque nous n’avons aucune dette. Plus de détails ci-dessous.

Comment estimer la performance d’un contrat d’assurance vie multi-supports ?

La torpeur de l’été est propice pour se pencher sur les fondamentaux : comment calculer la rentabilité de ses placements en assurance vie ?

Pour mesurer la rentabilité de nos contrats multi-supports, je me suis longtemps contenté de regarder le différentiel sur flux de capitaux : la valeur liquidative corrigée de ce qui entre moins ce qui sort. Classique.

Depuis quelques années, j’ai introduit dans mon simulateur odsAssur le calcul du taux de rentabilité interne annualisé (T.R.I.) : pour un contrat multi-supports, je calcule le T.R.I. sur le fond en euro, celui sur les unités de comptes, et celui sur le contrat en entier.

Le T.R.I. est le juge de paix incontestable pour estimer la performance de tout investissement. Il tient compte du timing des entrées/sorties de capitaux et il peut être directement comparé à la rémunération d’un autre placement.

Cependant, le T.R.I. ne permet pas de juger la performance d’un contrat par rapport à un indice de référence.

Pour comparer à un indice, il faut calculer la valeur de la part du contrat, tout comme comme on calcule la valeur de la part d’un portefeuille boursier. J’ai récemment implémenté le calcul de valeur de la part dans mon outil odsAssur, un exercice que le célèbre mathématicien Cauchy aurait sans douté trouvé d’une déconcertante trivialité. Chacun son niveau…

Mise en pratique dans ce post sur notre contrat Nuances Plus que j’ai déjà présenté par ailleurs.

Lire la suite

Investir dans une Business Development Company (BDC) – Partie 2

Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDCs).

Suite de ma série d’articles sur une catégorie d’investissements risquée « high yield » : les « Business Development Companies » (BDCs).

Dans la partie 1, j’ai revu les caractéristiques d’une Business Development Company : il s’agit d’une société détenant des participations et/ou un portefeuille de prêts accordés à de petites et moyennes entreprises (principalement US) qu’elle sélectionne pour leur forte croissance.

Dans cette partie 2, j’explore les principaux paramètres à considérer avant d’investir dans une Business Development Company. En particulier, j’étudie l’effet d’une future très probable remontée des taux d’intérêts sur le modèle des BDCs.

J’insiste à nouveau sur le fait que ce type d’investissement est destiné à doper le rendement d’un portefeuille basé sur les dividendes en augmentant son profil de risque.

Je précise également que la pondération maximale que j’envisage sur toutes les catégories d’actifs à risque, dont les BDCs font partie, sera plafonnée à environ 10 % de la valeur liquidative de mes portefeuilles boursiers.

Etant encore en phase de constitution de portefeuille, pas encore en phase de consommation des dividendes, je me sens confortable avec ce pourcentage.

Compte rendu PEA juillet 2015 – Publication de résultats semestriels

La fin du mois de juillet a été marquée par la publication des résultats du premier semestre des entreprises cotées.

La fin du mois de juillet a été marquée par la publication des résultats du premier semestre des entreprises cotées.

C’est une période généralement peu propice aux petits porteurs que nous sommes car les mouvements de marché peuvent être très violents selon que les résultats soient, ou non, en accord avec les prévisions des analystes, et non pas selon que les résultats soient bons ou mauvais.

En ces temps agités, un seul mouvement à signaler ce mois-ci : l’arbitrage d’une partie de ma ligne Natixis (KN) vers Rallye (RAL).

Je commence doucement à rééquilibrer mon PEA vers les secteurs défensifs (consommation de base et « Utilities »). L’industrie bancaire en zone euro m’inquiète.

Un seul dividende à signaler en juillet, celui du dernier trimestre de l’exercice 2014 de Total S.A. (FP) : 36,60 € perçus en numéraire.

Avec un cumul de dividendes de 4 152 € engrangés depuis le début de l’année, l’objectif intermédiaire de 5 000 € sur l’année civile sera largement atteint. Le rendement sur dividendes 1 an glissant est de 4,73 %.

Au 31/07/2015 après bourse, la valeur liquidative est de 115 330,02 €, en progression de 6 348,24 € par rapport à fin juin.

La performance sur flux de capitaux du mois de juillet est positive à +8,90 %, la performance depuis le début de l’année est de +15,43 %.

La performance depuis l’origine (16/11/2001) est aussi en nette progression par rapport au mois dernier à +61,67 %.

La valeur de la part est de 172,04 € (100 € à l’origine le 16/11/2001), soit une performance de la part de +72,04 %, à comparer sur la même période avec +71,63 % pour le CAC 40 GR (dividendes bruts réinvestis), et aux maigres +10,80 % pour le CAC 40 nu, preuve s’il en est de l’importance des dividendes pour l’investisseur buy & hold.

Investir dans une Business Development Company (BDC) – Partie 1

Nous vivons actuellement une période difficile où tous les actifs sont surévalués. Dans ce contexte général, il n’est pas simple de construire un portefeuille boursier offrant un rendement élevé basé sur les dividendes.

C’est pourtant le défi que je me suis lancé avec l’ouverture le mois dernier d’un compte titres investi sur le marché Nord américain. Rappelons l’objectif : parvenir à dégager un revenu alternatif supplémentaire de 10 000 $ US par an d’ici une dizaine d’années.

En parallèle à l’objectif de revenus supplémentaires, le second objectif est la diversification monétaire car j’ai de moins en moins confiance en la zone euro. Qui peut croire que le problème grec a été réglé, et plus généralement que la zone euro peut subsister dans sa forme actuelle ?

Pour produire un rendement sur dividendes global élevé (disons supérieur à 5 % brut), la tâche semble ardue avec le rendement actuel du S&P 500 de l’ordre de 2 %.

Une manière d’y parvenir est d’exposer partiellement son portefeuille au « high yield » : les investissements de « Type 3 » tels que je les ai définis dans ce premier post, c’est-à-dire les titres risqués offrant des retours sur dividendes de l’ordre de 10 %.

J’entame donc aujourd’hui une série d’articles sur ces investissements à rendements élevés.

Qui dit rendement élevé dit aussi risque élevé. Les éléments et analyses que j’avance ne constituent bien entendu pas des conseils d’investissement. Chacun doit adapter ses choix à son profil de risque et à son horizon d’investissement.

Par souci de transparence comme toujours sur ce blog, je communiquerai cependant pour chaque catégorie étudiée tous les investissements personnellement engagés.

Je commence aujourd’hui cette série par les « Business Development Companies », ou BDCs, acronyme que j’utiliserai systématiquement plus bas. Dans ce premier post, je me contenterai d’une description générale des BDCs.

Niveau de vie, train de vie et dépenses

« Nos finances personnelles » ont un long historique de trésorerie positive : depuis 1999, l’année où j’ai commencé à archiver nos comptes numériquement, nous n’avons connu qu’un seul mois en déficit, et par conséquent uniquement des années à bilan positif : nous nous enrichissons depuis de longues années.

Pour parvenir à dégager une trésorerie positive récurrente, il est nécessaire de maîtriser ses dépenses : le levier des dépenses est plus simple à actionner que celui des revenus.

Dans ce premier post j’avais esquissé notre manière de suivre nos dépenses avec le logiciel gnucash.

Je reviens sur le sujet dans cet article en décrivant de manière précise la façon dont nous procédons pour maîtriser le budget familial. Nous procédons en fait en 3 étapes :

-

évaluer son niveau de vie ;

-

évaluer son train de vie ;

-

examiner la répartition de ses dépenses.

L’examen historique des 5 grandes catégories de dépenses (courantes, contraintes, impôts et taxes, santé, et amortissements) révèle quelques propriétés générales qui semblent contribuer à notre processus d’enrichissement.